我的網誌

我的網誌

圖/Shutterstock

低軌道衛星(LEO)近年來在技術突破、成本優化與市場需求擴張的多重推動下,正經歷爆炸性成長,其市場規模預期將大幅擴張,成為全球通訊與太空經濟成長的核心驅動力。對於投資人而言,理解不同軌道衛星的商業機會、低軌道衛星的產業趨勢,以及供應鏈中關鍵零組件廠商的分布與潛在機會,將有助於掌握這波太空通訊浪潮的投資先機。

不同軌道的衛星,各具商業契機

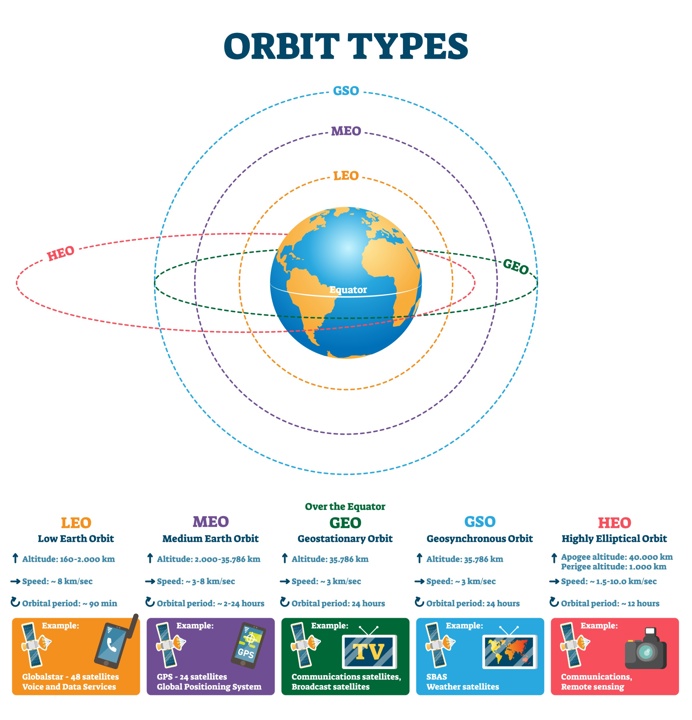

從軌道高度來看,衛星可分為三大類,每一類都有其獨特的運行特性與商業應用範疇。首先是低軌道衛星(Low Earth Orbit, LEO),其運行高度相對較低,通常介於160公里至2,000公里之間。由於距離地球表面較近,最大的優勢在於訊號傳輸的延遲極低,僅約20毫秒,這使得它們非常適合提供高速寬頻網路服務、支援物聯網(IoT)應用,以及實現手機直連衛星通訊。然而,為確保全球範圍的持續覆蓋,低軌道衛星需要大量部署,形成所謂的「星群」或「星座」,例如SpaceX的星鏈(Starlink)和亞馬遜(Amazon, AMZN)的Kuiper計畫便是此類衛星的代表。其商業機會在於提供偏遠地區、海上與空中交通工具的網路入口,以及支援新興的物聯網與直接連結手機的服務。

其次是中軌道衛星(Medium Earth Orbit, MEO),其運行高度介於2,000公里至35,786公里之間。中軌道衛星的主要應用集中在全球定位系統(如GPS、Galileo、GLONASS等)和部分通訊衛星。相較於低軌衛星,它們的單顆覆蓋範圍更廣,但訊號延遲和強度則介於低軌和高軌衛星之間。其商業價值主要體現在提供精確定位服務,以及針對特定區域的穩定通訊需求。

最後是地球同步軌道衛星(Geosynchronous Earth Orbit, GEO),也常稱為地球靜止軌道衛星(Geostationary Earth Orbit, GSO)。這類衛星運行在地球赤道上方約35,786公里的高空。其獨特之處在於運行速度與地球自轉同步,使得衛星從地面上看來彷彿靜止不動,始終懸停在天空中的同一個點上方。這項特性讓地球同步軌道衛星非常適合用於廣播、氣象監測以及那些需要對固定區域進行持續覆蓋的通訊服務。然而,由於其距離地球較遠,訊號傳輸的延遲也相對較高,同時對地面接收設備的技術要求也更為嚴格。其商業模式主要建立在廣域廣播、定點監測與長期穩定通訊服務上。另外,還有高地球軌道衛星(HEO,High Earth orbit),其軌道高度高於地球同步軌道衛星。 這些衛星的軌道週期大於24小時,因此它們在地球上的軌跡會向西移動,即使它們處於正向軌道。 HEO衛星通常被用於通訊、科學研究和技術開發。

圖/Shutterstock

低軌道衛星最具商業機會與爆發力

相較於中軌與地球同步軌道衛星,低軌道衛星的商業機會因其特性而顯得更具爆發力。低延遲的特性使其在對時間敏感的應用領域具備顯著優勢,這不僅提升了既有通訊服務的使用者體驗,更催生了自動駕駛、即時物聯網數據交換等新型應用。這與傳統高軌衛星動輒數百毫秒的延遲形成鮮明對比,低軌衛星的即時反應速度無疑更勝一籌。

此外,低軌道衛星透過大規模部署形成的「衛星星座」,能實現全球無縫覆蓋的能力,有效解決了傳統通訊基礎設施難以到達的「通訊盲區」問題,將網路觸角延伸至偏遠地區、廣闊海洋或空中,開啟了全新的市場區塊。同時,衛星本身的小型化與批量生產模式,也大幅降低了單顆衛星的製造成本,而可重複使用的火箭助推器等技術,則顯著降低了發射成本,使得大規模部署成為經濟可行的方案。這些成本效益的提升,是低軌衛星商業模式成功的關鍵,也讓它相較其他軌道衛星具備更強的市場競爭力。

低軌道衛星產業呈現指數級成長趨勢

低軌道衛星產業正處於爆發性成長的黃金時期,其趨勢可謂「指數級擴張」。最明顯的現象是低軌衛星的發射數量呈現幾何級數增長。近年來,以SpaceX的星鏈為首,加上OneWeb、亞馬遜的Kuiper等大型衛星星座計畫的積極推進,數以千計的低軌衛星被送入太空,形成龐大的「衛星網路」。例如,2025年以來,SpaceX已發射逾1,500顆星鏈衛星,預計2025年和2026年將分別發射2,700顆和2,970顆。亞馬遜也正加速Kuiper衛星的部署,預計在2025年和2026年分別發射726顆和1,050顆衛星,目標在2026年7月底前完成1,618顆衛星的部署。預計到2032年,全球低軌衛星數量可能達到驚人的42,600顆。

這股成長動能也反映在市場規模的高速擴張上。根據高盛證券的報告,全球低軌衛星市場規模預計將從2024年的150億美元,大幅成長至2035年的1,080億美元。更廣泛的太空科技產值,甚至有望在2040年突破1兆美元。這預示著低軌衛星不僅是通訊產業的明星,更是未來太空經濟成長的核心驅動力。

低軌道衛星的通訊服務正朝向「全球無死角」與「低延遲」發展,以滿足高訊息流通量(High Throughput Satellite, HTS)需求。它能為偏遠地區、海上與空中提供高速寬頻網路,彌補地面通訊的不足。未來,低軌衛星甚至被視為6G通訊的重要延伸,有望取代部分地面基地台。應用場景也快速多元化,包括災害應變與備援通訊、國防與安全領域的即時通訊,以及地球觀測、物聯網、航空與海運通訊等。這股趨勢同時受到各國政府將太空資源視為國家戰略的推動,帶動了整個太空產業鏈的蓬勃發展。

SpaceX目前是全球低軌道衛星通訊的領頭羊,亞馬遜急起直追

SpaceX旗下的星鏈服務,目前是全球低軌道衛星通訊的領頭羊,其商業營運正加速成長,並積極規劃未來擴展。2025年6月星鏈用戶數已突破600萬戶,服務範圍遍及全球100多國,透過逾8,000顆在軌衛星,為偏遠地區、海事、航空及政府國防領域提供高速、低延遲的寬頻網路。星鏈的未來藍圖聚焦於衛星數量與效能的躍升。美國聯邦通訊委員會(Federal Communications Commission,FCC)已核准其發射12,000顆衛星,並計畫擴增至42,000顆。技術方面,V2 Mini衛星已提供每顆96 Gbps的頻寬,並配備自行設計的Doppio晶片與衛星間雷射鏈路,顯著提升了通訊容量與可靠性。更令人期待的是,預計2027年後將由新一代重型運載火箭星艦(Starship)發射的V3衛星,其性能將再次大幅躍升,預計每顆衛星可提供1 Tbps的下行、160 Gbps的上行,以及高達4 Tbps的組合射頻與雷射回程容量,將進一步鞏固星鏈在太空通訊領域的領先地位。此外,2024年將推出的直連手機(Direct to Cell)文字服務,預計2025年擴展至語音與數據,有望徹底改變行動通訊模式。

亞馬遜的Kuiper低軌道衛星網路計畫,正加速部署以提供全球寬頻網路。在2023年10月成功發射兩顆原型衛星並完成驗證後,亞馬遜已於2025年4月28日及6月23日陸續發射首批共54顆量產型衛星,開啟大規模部署。根據FCC要求,亞馬遜需在2026年7月30日前發射至少一半(約1,618顆)的衛星。亞馬遜計劃於2025年底開始提供Kuiper的商業服務,初期將鎖定企業客戶並逐步推向消費者。為實現快速部署,亞馬遜已簽訂83次發射任務合約,包含與聯合發射聯盟(ULA)、藍色起源(Blue Origin)及SpaceX的合作。其衛星製造工廠目標達到每日生產5顆衛星。技術上,Kuiper衛星運行於590-630公里高度,具備低延遲優勢,提供多種終端設備選擇,下行速度最高可達1 Gbps。關鍵技術還包括光學衛星間鏈路(OISL)與自行設計的「Prometheus」基頻晶片,每顆衛星可處理高達1 Tbps的流量。Kuiper預期與亞馬遜雲端服務(AWS)產生強大協同效應,並已與Vodafone、Vodacom等夥伴合作。儘管面臨部署時程壓力及與SpaceX星鏈的激烈競爭,亞馬遜憑藉雄厚資源,正穩健推進其低軌衛星網路的商業化進程。

低軌道衛星供應鏈遍佈全球,但以美國、台灣為主

低軌道衛星產業鏈龐大而複雜,主要零組件供應商廣泛分布於全球,尤其以美國和台灣為兩大重要據點。

在衛星製造與營運方面,美國企業扮演主導角色。SpaceX(非上市公司)憑藉星鏈計畫,透過垂直整合自行設計、製造衛星與提供發射服務,居於龍頭地位。亞馬遜(Amazon, AMZN)的Kuiper計畫也投入大規模部署,並已著手自行生產核心數據機晶片。傳統航空航太與國防巨頭如洛克希德·馬丁(Lockheed Martin Corporation, LMT)、諾斯洛普·格魯門(Northrop Grumman Corporation, NOC)以及波音(Boeing, BA),憑藉其深厚經驗,持續為政府和商業客戶開發和交付先進衛星系統。其他專業化公司如地球觀測實驗室(Planet Labs PBC, PL)提供高頻率地球影像數據,而AST SpaceMobile(ASTS)則致力於手機直接連結衛星通訊的創新。另外,銥星通訊(Iridium Communications, IRDM)已擁有並營運一個成熟的低軌衛星星座,提供語音、數據和物聯網服務。維亞薩特(Viasat, VSAT)提供衛星寬頻服務,業務涵蓋多種軌道,是衛星通訊領域的資深業者。地球觀測實驗室(Planet Labs PBC, PL)透過龐大的低軌衛星群提供高頻率地球影像數據服務,其價值來自於數據的多元應用潛力。

在關鍵零組件方面,美國供應商如Amphenol旗下品牌SV Microwave提供高可靠性的連接器和電纜,確保訊號傳輸穩定。台灣在全球電子製造和半導體產業中的優勢,使其成為重要的零組件供應商。例如,華通(2313)在印刷電路板(PCB)硬板,特別是HDI高密度互連印刷電路板方面佔有一席之地;台光電(2383)則在銅箔基板(CCL)等上游材料方面扮演關鍵角色。此外,散熱模組的奇鋐(3017)、電源模組的康舒(6282)、群電(6412)、系統電(5309)等台灣廠商,也在低軌衛星的各類關鍵零組件中佔有重要地位。

地面設備是連接衛星與用戶端的關鍵環節。美國EchoStar(SATS)的休斯網路系統(Hughes Network Systems)是衛星寬頻服務與地面站系統的領先供應商。Kymeta Corporation(非上市公司)專注開發創新平板天線和終端設備。L3Harris Technologies, Inc.(LHX)和EchoSta也在提供資訊科技服務和地面系統方面有所貢獻。台灣廠商在地面設備的零組件供應和製造組裝方面具備優勢,例如金寶(2312)、啟碁(6285)、昇達科(3491)、台揚(2314)、仲琦(2419)等,已成功打入國際低軌衛星供應鏈,提供路由器、室內外通訊產品、天線等。

在晶片領域,雖然許多衛星製造商會與全球領先的半導體公司合作,或者如亞馬遜一樣自行研發部分晶片,但高通(Qualcomm, QCOM)、博通(Broadcom, AVGO)等半導體巨頭,仍在提供通訊晶片組件方面扮演重要角色,特別是在推動衛星到手機通訊功能方面。此外,Aalyria(非上市公司)則專注於開發先進的網路協調平台,管理複雜的衛星通訊網路。

低軌道衛星產業處於快速發展期,具備技術護城河、營運穩定以及變現能力的公司才是較佳的投資標的

延伸閱讀:

【美股焦點】特斯拉25Q2交車預估承壓,馬斯克與川普衝突引發股價震盪!

【美股焦點】Joby Aviation搶先啟動空中計程車商轉,股價飆漲近12%!

【美股焦點】亞馬遜進入AI轉型關鍵期,AWS回溫、Kuiper升空、機器人自動化重塑營運體系