我的網誌

我的網誌

柯林斯:「不排除經濟、勞動市場下行風險。」

以伊戰事部分,在以伊雙方暫時停火後,川普(Donald Trump)昨(25)日於白宮舉辦的記者會上表示:「上週末,美國成功對伊朗的核濃縮設施進行了一次大規模精準打擊,這次行動非常非常成功。這次行動被稱為「徹底摧毀」(Obliteration)。地球上沒有其他軍隊能夠做到這一點。而這場展現美國實力的驚人行動,為一項歷史性的停火協議鋪平了道路,該協議於週一晚間達成,我們稱之為『十二日戰爭』。我跟幾個人談過,他們都覺得這個名稱很合適,就是『十二日戰爭』,我們認為這場戰爭已經結束了。我不認為雙方會再互相攻擊,我不這麼認為。」

(Trump於記者會上表示伊朗核設施被美軍徹底摧毀 資料來源:The White House)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

並表示收到來自以色列能源委員會的聲明:「美國對福爾多的毀滅性打擊摧毀了該地的關鍵基礎設施,使這座鈾濃縮設施完全無法運作。我們評估,美國對伊朗核設施的打擊,已將伊朗發展核武器的能力倒退了許多年。只要伊朗無法取得核材料,這項成果就可以無限期地維持下去。」

(Trump於記者會上表示以色列能源委員會評估伊朗核武發展能力遭美軍打擊後大幅倒退 資料來源:The White House)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,也在與記者Q&A時回答:「我跟你說,我們下週會跟伊朗談談。我們可能會簽一份協議,我也不確定。對我來說,我不覺得那很必要。他們剛打完一場戰爭,現在他們要回到自己的世界。我不在乎有沒有協議。我們唯一會要求的,就是我們之前要求的:『我們不希望他們擁有核武。』不過我們已經摧毀了那個核設施。換句話說,它已經被摧毀了。我說過伊朗不能有核武——我們把它炸掉了,徹底炸成灰了。所以我對此也沒有太強烈的感覺。如果有一份文件也不壞,我們會和他們見面,實際上,我們就是要見他們。」,

(Trump表示下周將與伊朗核談,但因核設施被毀,不覺得有核談必要,但有簽署協議也不錯 資料來源:The White House)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

波士頓聯邦儲備銀行行長柯林斯(Susan Collins)昨(25)日對關稅上調與經濟韌性表示:「經濟狀況依然堅韌;然而,前景仍籠罩在巨大的不確定性之中,尤其是在貿易政策方面。著眼於聯準會授權的價格穩定和最大就業目標,我認為目前的貨幣政策定位良好,並且我支持聯邦公開市場委員會上週將聯邦基金利率目標區間維持在4.25%至4.5%的決定,目前採取謹慎、耐心和高度關注的貨幣政策仍然是合適的。」

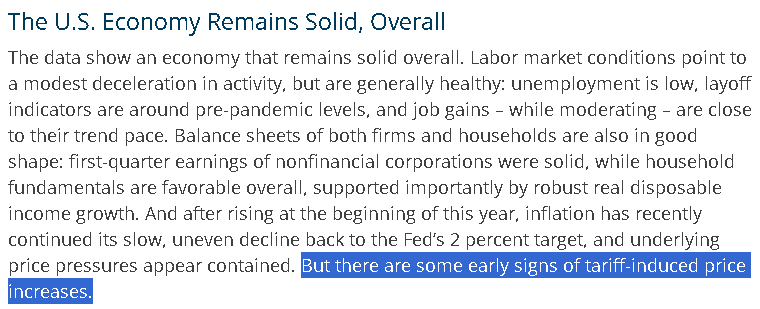

對美國經濟表示:「數據顯示,美國經濟整體維持穩健。勞動市場狀況顯示經濟活動略有放緩,但整體健康:失業率低,裁員指標接近疫情前水平,就業成長雖然放緩,但接近趨勢水平。企業和家庭的資產負債表也表現良好:非金融企業第一季獲利穩健,家庭基本面整體良好,這主要得益於強勁的實際可支配收入成長。通膨率在今年年初上升後,近期持續緩慢、不均衡地下降,回落至聯準會2%的目標水平,潛在物價壓力似乎受到控制。但有一些早期跡象表明,關稅將導致價格上漲。」

(Collins表示有早期跡象表明關稅將導致價格上漲 資料來源:Federal Reserve Bank of Boston)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

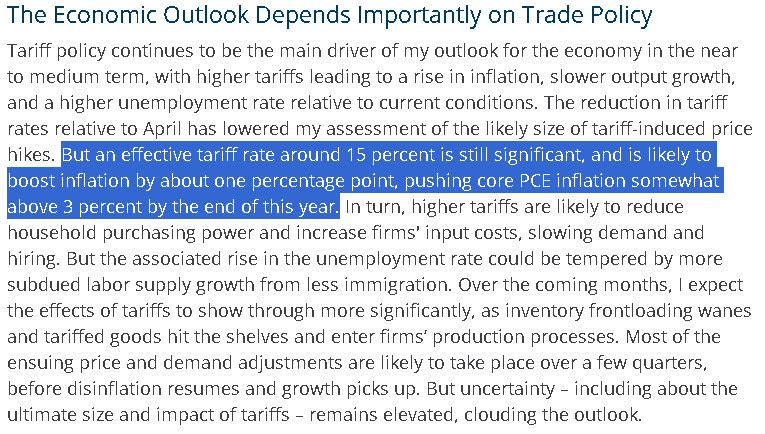

對關稅政策表示:「關稅政策仍然是我中短期經濟展望的主要驅動因素,關稅上調將導致通膨上升、產出成長放緩以及失業率相對於當前水準的上升。與4月相比,關稅稅率的下調降低了我對關稅可能引發價格上漲幅度的評估。但15%左右的實際關稅稅率仍相當高,並可能將通膨率推高約一個百分點,到今年底核心個人消費支出(PCE)通膨率將略高於3%。反過來,關稅上調可能會降低家庭購買力,增加企業的投入成本,從而減緩需求和招募。但隨之而來的失業率上升可能會因移民減少導致勞動力供應成長放緩而受到抑制。未來幾個月,我預計關稅的影響將更加顯著地顯現。」

(Collins表示15%的實際關稅仍相當高,可能推升通膨約1個百分點 資料來源:Federal Reserve Bank of Boston)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

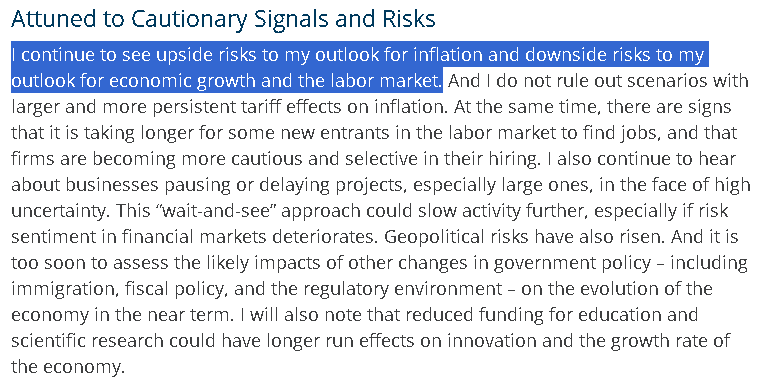

並對風險表示「我繼續認為通膨前景面臨上行風險,經濟成長和勞動市場前景面臨下行風險。我不排除關稅對通膨產生更大、更持久影響的情境。同時,有跡象表明,一些新進入勞動力市場的人員找到工作的時間正在延長,企業在招聘方面也變得更加謹慎和挑剔。我還不斷聽到企業在高度不確定性的情況下暫停或推遲項目,尤其是大型項目。這種觀望態度可能會進一步減緩經濟活動。」

(Collins不排除通膨上行、經濟成長、勞動市場下行風險 資料來源:Federal Reserve Bank of Boston)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

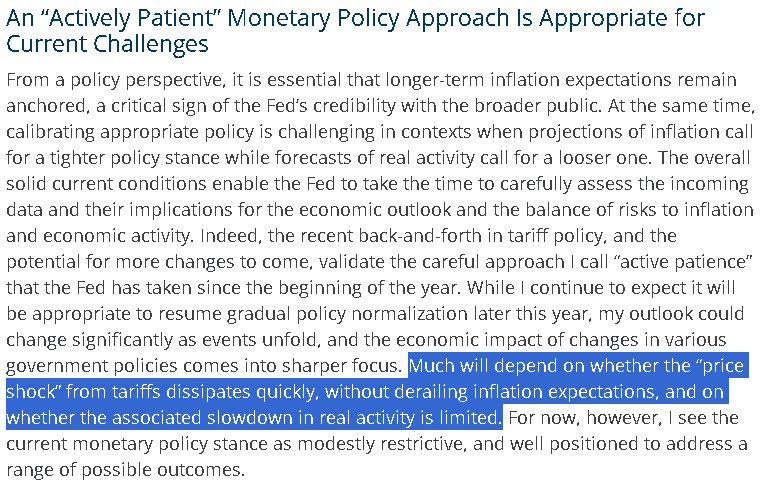

前景預期部分表示:「雖然我仍然預計今年稍後逐步恢復政策正常化是合適的,但隨著事態發展以及各項政府政策變化對經濟的影響更加清晰,我的觀點可能會發生重大變化。這在很大程度上取決於關稅帶來的『價格衝擊』能否迅速消散,而不會影響通膨預期,以及由此導致的實際經濟活動放緩是否有限。然而就目前而言,我認為目前的貨幣政策立場是適度限制的,並且能夠很好地應對一系列可能的結果」

(Collins表示自己對政策立場取決關稅造成的價格衝擊能否快速消散 資料來源:Federal Reserve Bank of Boston)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

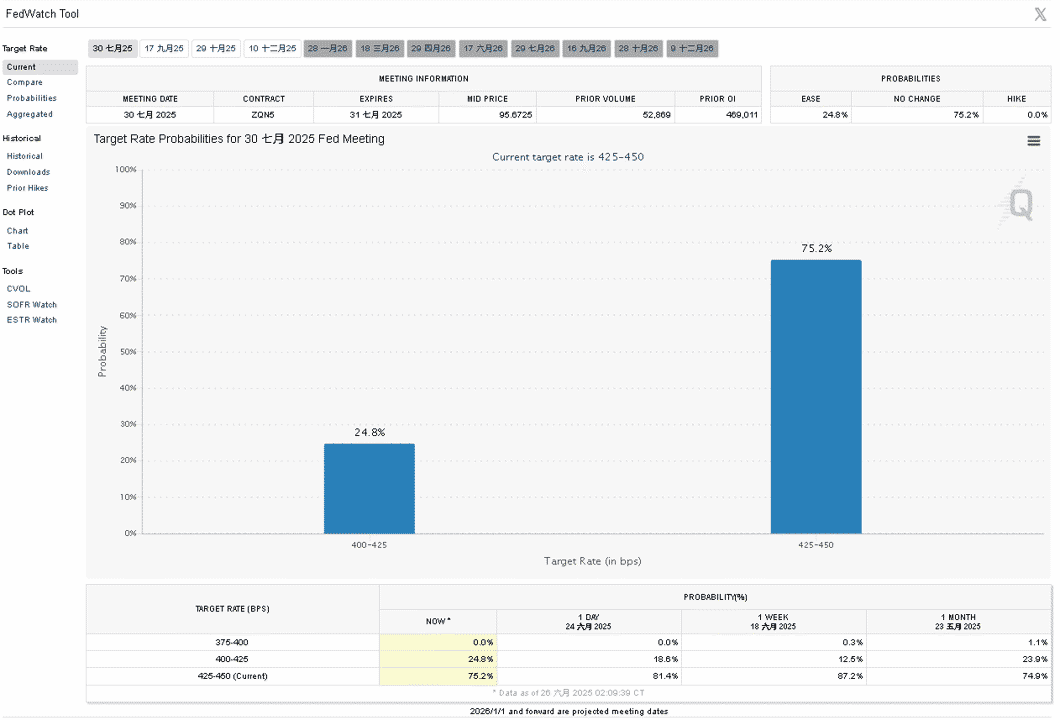

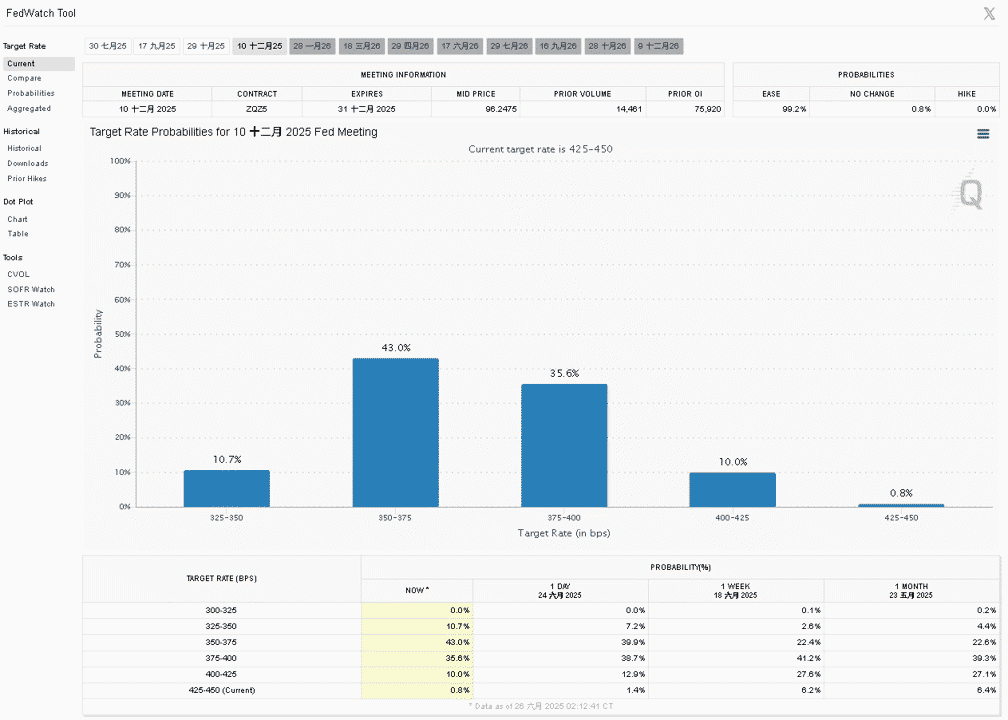

由CME的FedWatch Tool來看,市場對7月按兵不動的預期,由昨(25)日的81.4%,降至75.2%,降息1碼的機率由18.6%升至24.8%;由12月來看,按兵不動的預期由昨(25)日的1.2%續降至0.8%,仍基本完全定價年底前降息,幅度上,降息1碼預期10.0%,2碼預期35.6%,3碼預期43.0%,4碼預期10.7%,5碼預期0.0%,在幅度預期上,於降息3碼的預期機率再度拉高;昨(25)日美股四大指數漲跌各半,漲跌幅介於-0.25%~+0.95%。

(07月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

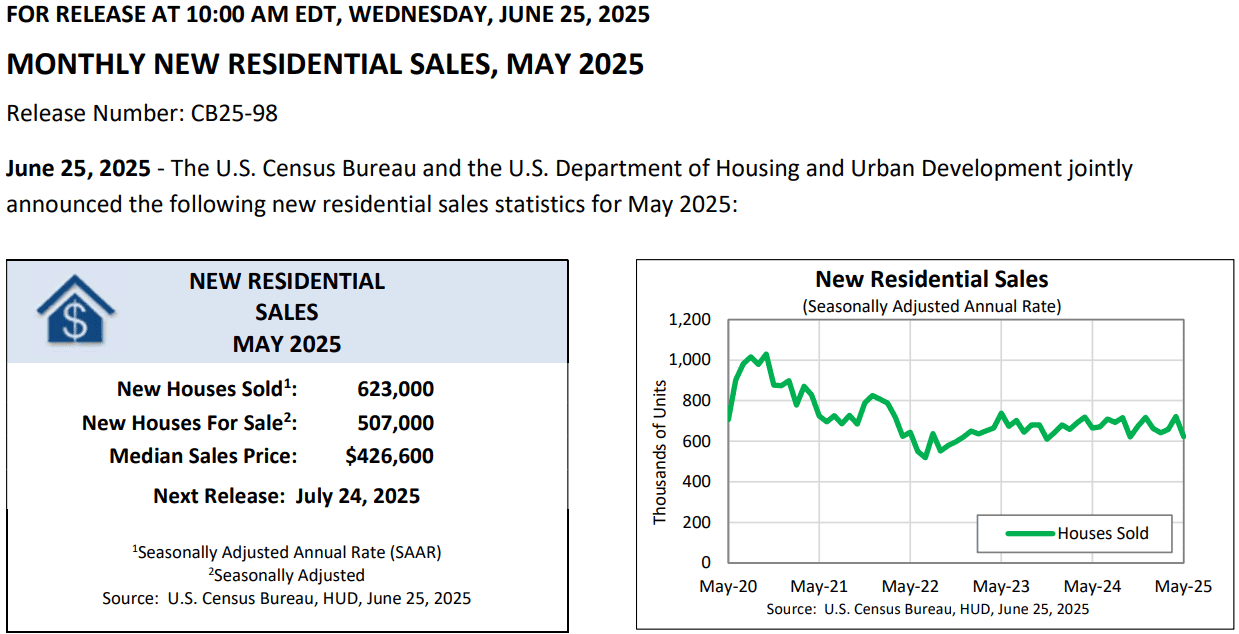

新屋銷售暴跌,供應量創近3年高

昨(25)日美國5月新屋銷售總數年化錄得62.3萬戶,低於市場預期的69.3萬戶,與前值的72.2萬戶,

美國5月新屋銷售年化月率錄得-13.7%,低於市場預期的-6.7%,與前值的9.6%,

(美國5月新屋銷售總數年化 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

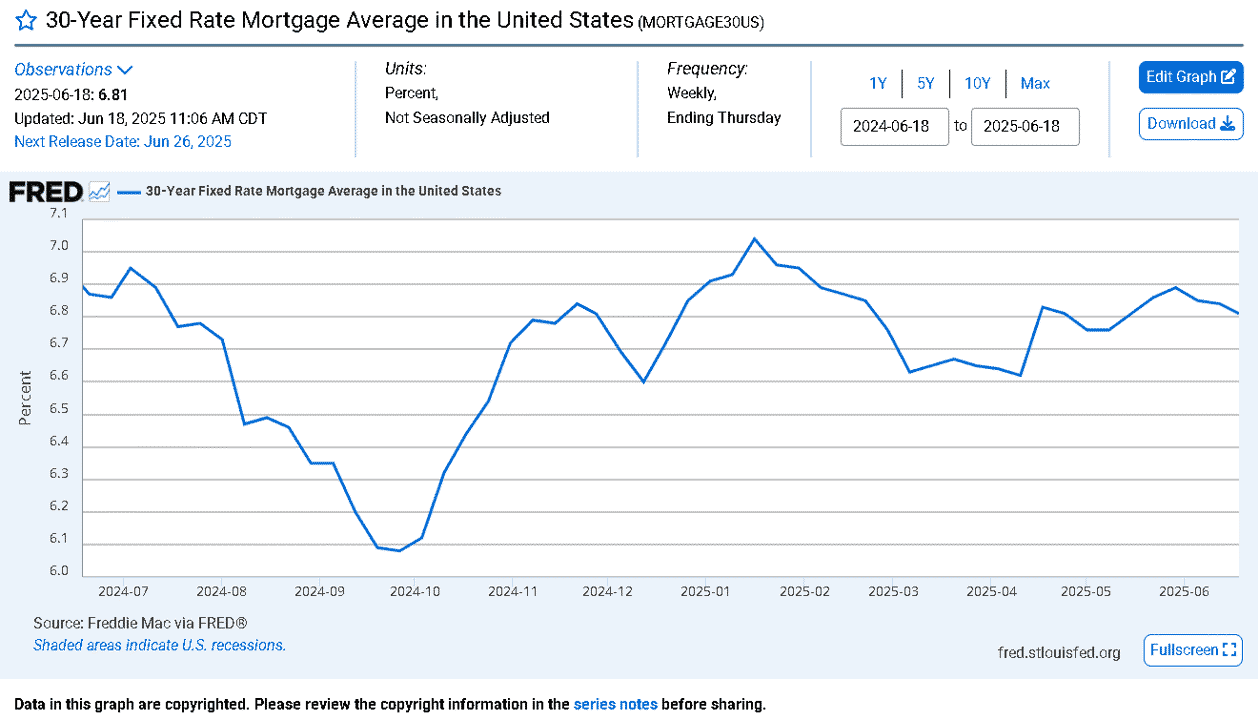

由上來看,美國人口普查局(U.S. Census Bureau)昨(24)日公布的美國5月新屋銷售總數年化為62.3萬戶,月減13.7%、年減6.3%,並且遠低於近6個月平均的67.1萬戶,以及近1年均值的67.6萬戶,反映現階段房市仍持續受到貸款利率居高不下的影響,由美國30年固定利率抵押貸款平均值去看,自05/15開始至今,貸款利率皆高於6.8%,並且一度逼近6.9%,限制潛在購房活動,

(美國30年固定利率抵押貸款平均值 資料來源:FRED)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

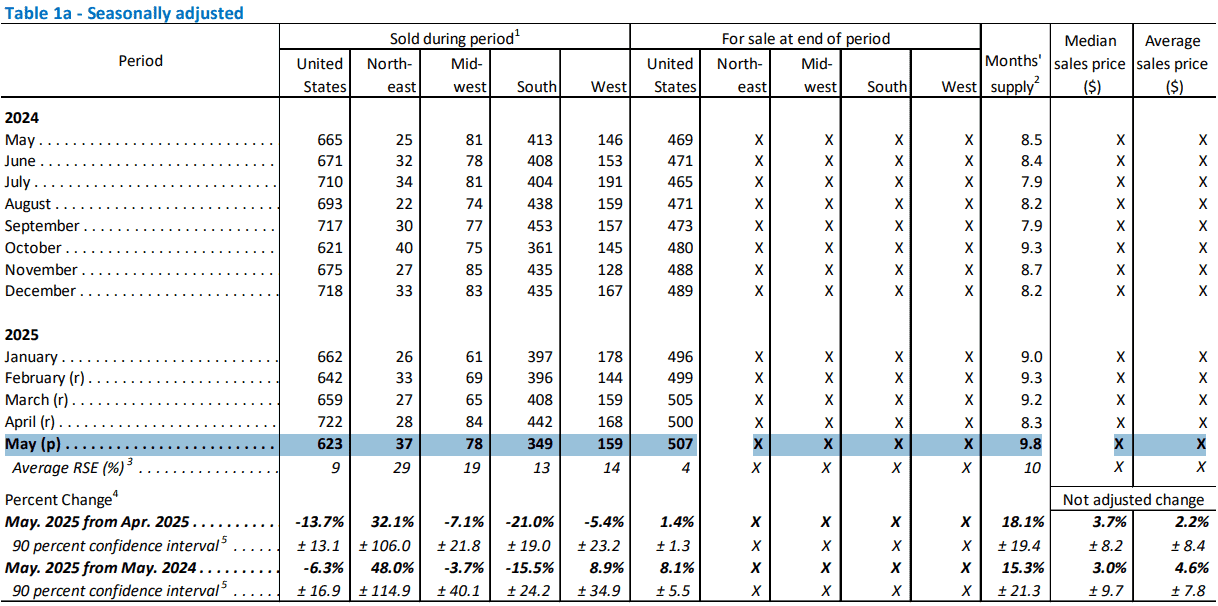

此外,供應量本次報告顯示為50.7萬戶,以現有的銷售速度作為計算基礎,庫銷比約為9.8個月,對比2024同期的8.5個月高出15.29%,而且上一次供應量這麼高的時候是在2022夏季,Fed在疫情後開始升息循環之時,此前,自2009次貸風暴以來,供應量從沒這麼高過;昨(25)日美元指數終場收跌0.28%,進入06/12前低攻防戰。本週留意今(26)日當週初請失業金人數、美國第一季實質GDP年化季率終值、美國5月耐久財訂單月率,週五(27)美國5月核心PCE物價指數年率、美國5月個人支出月率、美國6月密西根大學消費者信心指數終值。

(美國5月新屋銷售總數細項_Page3_Table 1a 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

以伊停火,金市失守月線

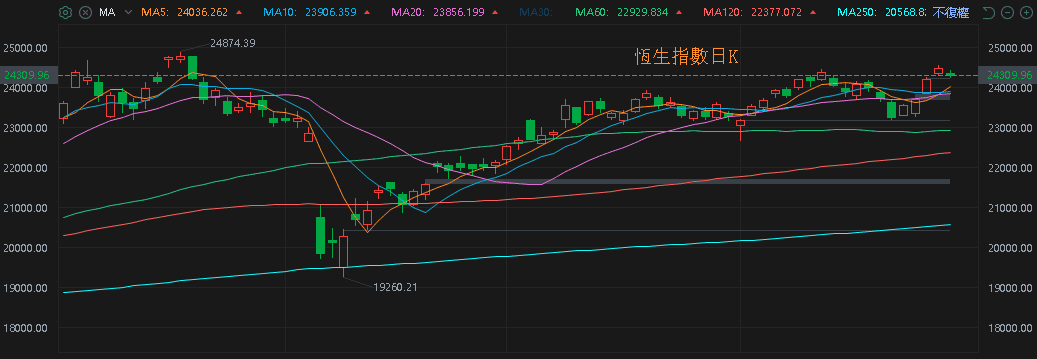

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮尚未改變(5月CPI、PPI持續疲弱),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「內需不足,失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<將迎7月畢業潮>),寫字樓空置率居高不下(1Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(26)日收跌,多空爭奪06/11前高,上證今(26)日收跌嘗試站穩03/19前高,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

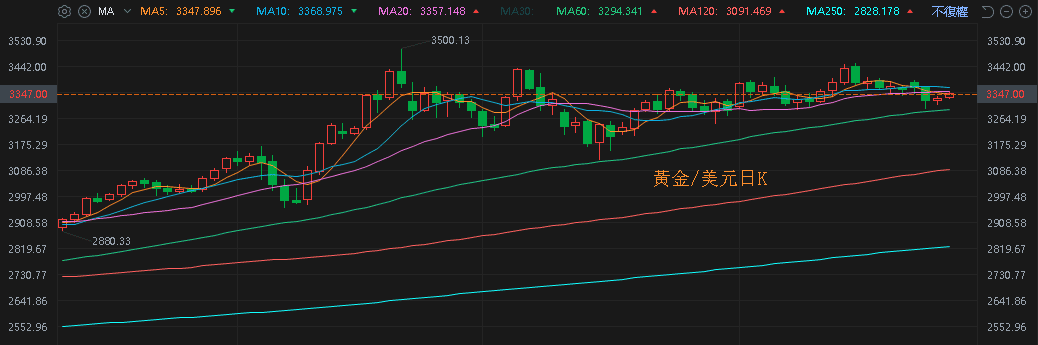

但以伊短線停火,且昨(25)日美元指數終場收跌0.28%,進入06/12前低攻防戰,於確認收復站穩月線前,仍相對給美元計價的金市多方讓出表現空間,2、3、5年期美債殖利率震盪收跌,連5黑,相對為金市多方讓出表現空間,昨(25)日黃金/美元終場收漲0.27%,以3,332.31美元/盎司作收,於月線、季線之間震盪。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

等待下週美伊核談,美、布油季線上震盪觀望

油市上,供給面部分,05/31公布的新聞稿顯示:「八個參與國將於2025/07實施每日調增41.1萬桶的產量。」增產前景加重市場對供過於求的觀望;需求面上,05/26為美國陣亡將士紀念日,至09/01勞動節為北美駕車旅行旺季,燃油需求架構底部支撐,川普(Donald Trump)將鋼鐵和鋁的關稅於06/04提高到50%,且06/12再度擴大範圍,持續對經濟前景帶來壓迫,

庫存數據部分,

API當週庫存數據錄得-427.7萬桶,低於市場預期的-18.3萬桶,高於前值的-1013.3萬桶,

汽油庫存錄得76.4萬桶,高於市場預期的0.3萬桶,與前值的-20.2萬桶,

精煉油庫存錄得-102.6萬桶,低於市場預期的-50.5萬桶,與前值的31.8萬桶,

EIA當週庫存數據錄得-583.6萬桶,低於市場預期的-79.7萬桶,高於前值的-1,147.3萬桶,

汽油庫存錄得-207.5萬桶,低於市場預期的38.1萬桶,與前值的20.9萬桶,

精煉油庫存錄得-406.6萬桶,低於市場預期的41萬桶,低於前值的51.4萬桶,

汽油產量錄得0.8萬桶/日,低於前值的38.6萬桶/日,

精煉油產量錄得-18.5萬桶/日,低於前值的7.7萬桶/日,

以伊衝突短線雙方停火,且同如首段所提,市場等待川普(Donald Trump)所提及的,下週以伊核談,而Fed官員談話與經濟數據公布後,2025年底前降息預期幅度,偏重至3碼,提振美國需求面的前景預期,昨(26)日美、布油多方續熄,終場分別收跌0.11%、0.27%,延續向下朝季線靠攏態勢,

短期格局持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

歐洲、中國市佔下滑,Tesla連2黑回測月線

S&P500指數11大板塊跌9漲2,資訊科技、醫療保健2大板塊終場分別收漲0.85%、0.09%,表現較佳,房地產、消費必需品2大板塊分別收跌2.44%、1.34%,表現較弱,

成分股中,Super Micro Computer、Northern Trust終場分別收漲8.80%、4.76%,表現最佳,Paychex、Equinix終場分別收跌9.40%、9.07%,表現最弱。尖牙股部分,Meta跌幅0.49%,Amazon跌幅0.37%,Netflix跌幅0.30%,Apple漲幅0.63%,Alphabet漲幅2.24%,

道瓊成分股跌多漲少,NVIDIA、Goldman Sachs終場分別收漲4.33%、1.17%,表現最佳,McDonald's、Travelers終場分別收跌2.03%、2.00%,表現最弱。費半成分股漲多跌少,Coherent、NVIDIA終場分別收漲5.77%、4.33%,表現最佳,Intel、GlobalFoundries終場分別收跌1.55%、1.33%,表現較弱。

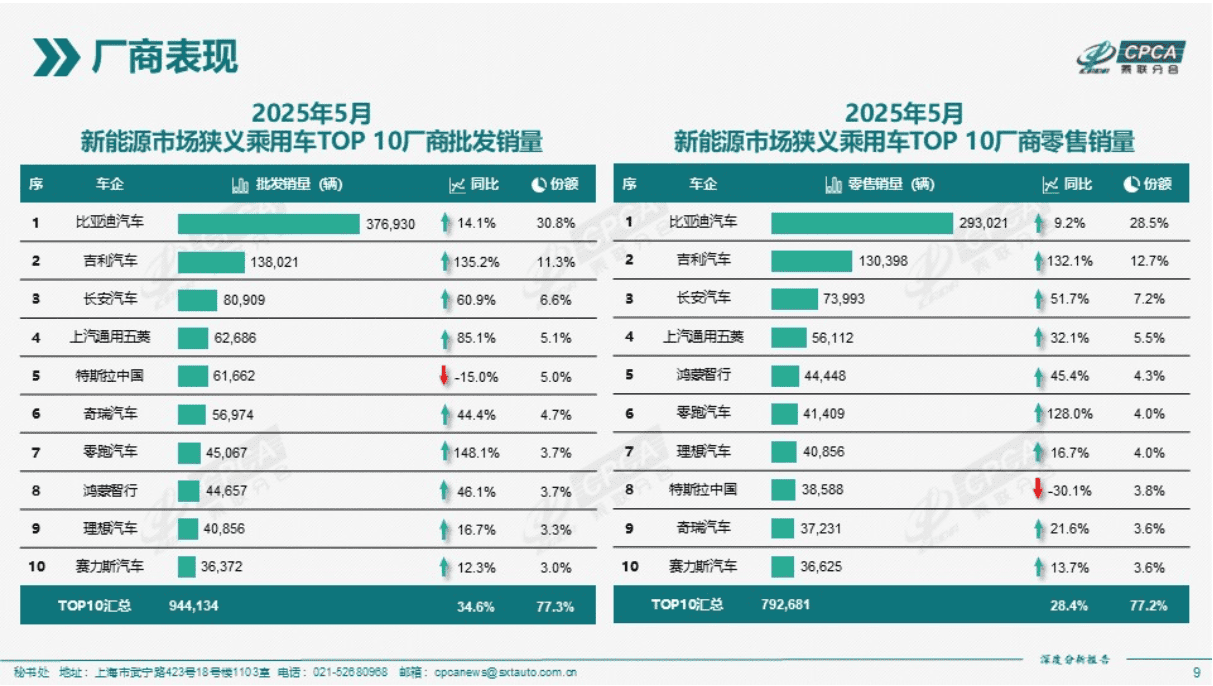

值得留意的是,先前Tesla交車相關部分,今(26)日發布的《2025年5月全國新能源市場深度分析報告》中,5月批發銷量,比亞迪錄得37.69萬輛,年增14.1%,市佔份額30.8%,位居榜首,Tesla中國錄得6.16萬輛,年減15.0%,市佔份額5.0%,名列第5,零售銷量,比亞迪錄得29.30萬輛,年增9.2%,市佔份額28.5%,位居榜首,Tesla中國錄得3.85萬輛,年減30.1%,市佔份額3.8%,名列第8,且單月來看,無論批發、零售,前10名僅Tesla中國表現年減,

(Tesla中國5月批發、銷售數據表現不佳 資料來源:中國乘聯會)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

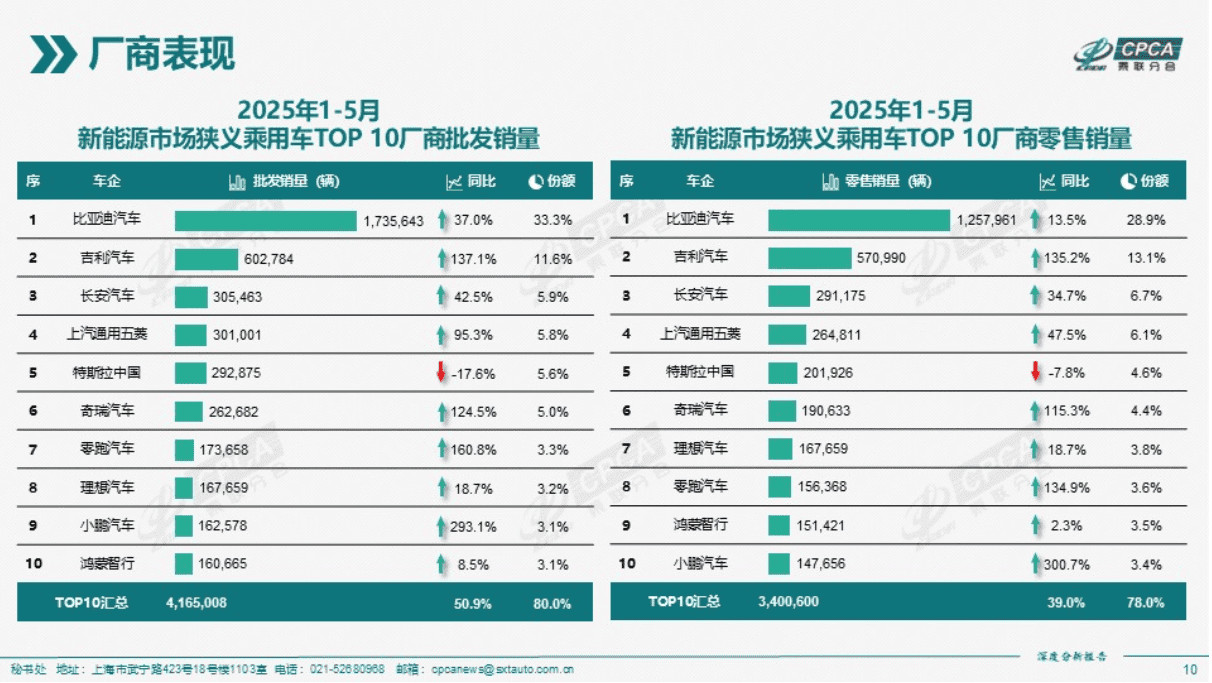

5月累計部分,批發銷量,比亞迪錄得173.56萬輛,年增37.0%,市佔份額33.3%,位居榜首,Tesla中國錄得29.28萬輛,年減17.6%,市佔份額5.6%,名列第5,零售銷量,比亞迪錄得125.79萬輛,年增13.5%,市佔份額28.9%,位居榜首,Tesla中國錄得20.19萬輛,年減7.8%,市佔份額4.6%,名列第5,且如同單月數據,無論批發、零售,前10名僅Tesla中國表現年減

(Tesla中國5月累計批發、銷售數據表現不佳 資料來源:中國乘聯會)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

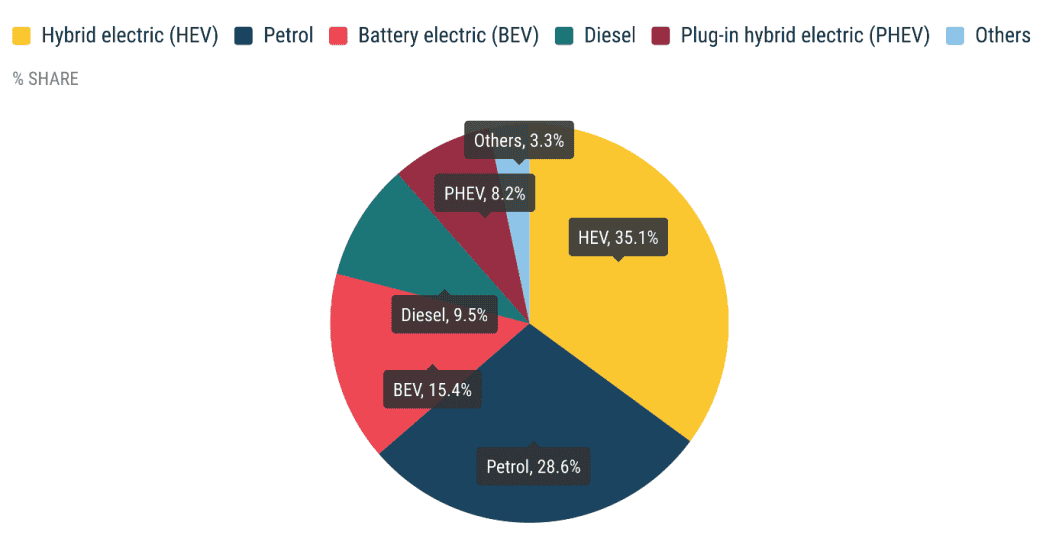

此外,先前06/03文中提及,Tesla法國交車出現爆減情況,歐洲汽車製造商協會(European Automobile Manufacturers Association)昨(25)日公布的數據顯示,新車註冊量來看,截至2025/05純電動車佔歐盟汽車市場總份額的15.4%,對比2024/05至今的12.1%有所上升。混合動力汽車註冊量持續飆升,佔據35.1%的市場份額,仍然是歐盟消費者的首選,同時,汽油和柴油汽車的總市佔率從2024同期的48.5%降至38.1%,而5月累計數據,以市場來看,在歐盟四大市場中,有三個市場(佔所有電動車註冊量的62%)實現成長:德國(+43.2%)、比利時(+26.7%)和荷蘭(+6.7%),但法國的銷量下降7.1%,

(歐盟純電動車的市佔上升至15.4% 資料來源:European Automobile Manufacturers Association)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

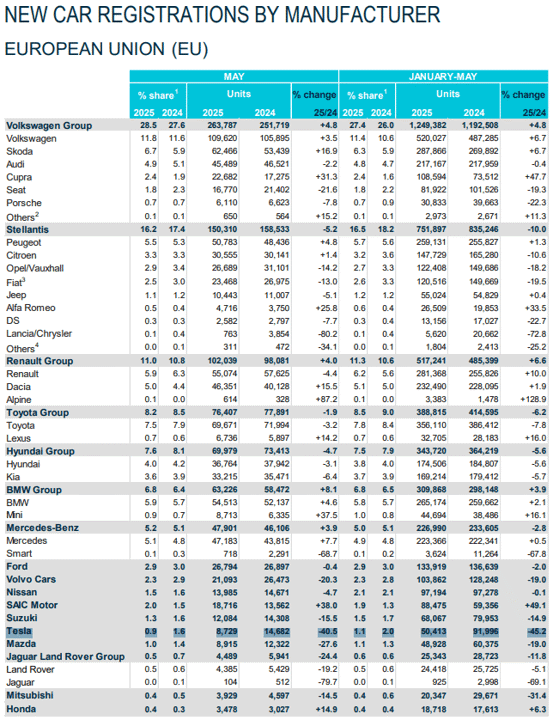

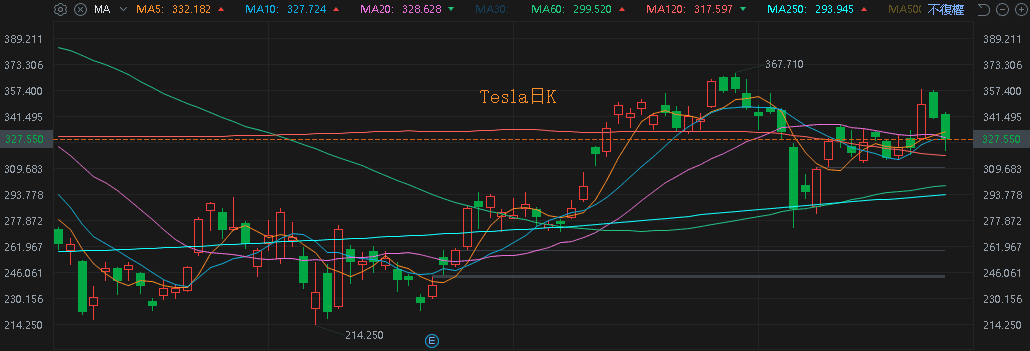

而以品牌去看銷量,歐洲汽車製造商協會(ACEA)公布的數據顯示,Tesla在歐盟5月交付8,729輛,對比2024/05的14,682輛,年減40.5%,市佔率則由2024/05的1.6%降至0.9%,5月累計交車50,413輛,對比2024同期的91,996輛,年減45.2%,市佔率則由2024同期的2.0%降至1.1%,但對比上段提及電動車在歐盟汽車市場總份額有所上升,明顯反映Elon Musk當初斥資近3億美元助選川普(Donald Trump),活躍於DOGE,而後與川普(Donald Trump)一度爭執,歐洲各地經銷店面爆發抗議活動帶來的影響,加上中國交車量年減,並不利於第二季度交車表現,雖然短線市場關注Robotaxi與Optimus帶來的前景,但昨(25)日股價收跌3.79%,回測月線,回吐06/23 Robotaxi帶來的長紅戰果。

(Tesla歐盟交車量爆減 資料來源:European Automobile Manufacturers Association)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Tesla日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《全年目標雙位數年增,5 月年增 7 成,投信連 8 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》