我的網誌

我的網誌

圖/Shutterstock

Google 為 Alphabet 旗下最大子公司,雲端業務高速成長

Google 成立於 1998 年,擁有全球最大線上搜尋引擎及用戶流量。2015 年 Google 創辦人為了更專注在其互聯網的搜尋業務,成立新控股公司 Alphabet (GOOG) (GOOGL) ,而 Google 則成為 Alphabet 旗下最大子公司,目前已在搜尋引擎市場坐擁 89% 市占,並建構出 15 項「10 億級」產品生態系,包括 YouTube、Android、Chrome 與 Google Maps 等家喻戶曉的產品。除此之外,公司付費訂閱數突破 2.7 億,其中 Youtube Premium/Music ( 占 46% ) 與 Google One ( 占 37% ) 占大宗,帶動經常性收入占比持續上升。

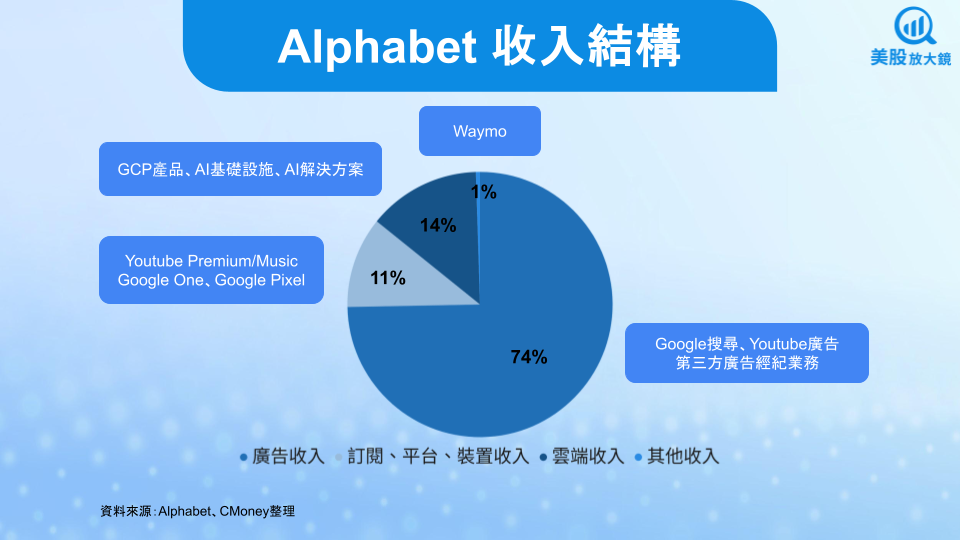

Google 主要以廣告收入為主,營收占比約 74%,而 AI 是 Google 目前最重要的發展重點。其中,Gemini 2.5 Pro/Flash 已導入全部旗艦產品,AI Overviews ( 可以想像是 Gemini 的回答直接呈現在 Google 搜尋頁面上,也會提供能幫助用戶深入了解該主題的網站連結 ) 月活躍人數及 Circle to Search ( 手機用戶可直接圈選圖片、文字、影片作搜尋,不用切換到搜尋頁面 ) 裝置數大躍進,顯示公司正加速 AI 覆蓋與商業化。

雲端方面,Google Cloud 占公司營收約 14%,市占率達 13%,並以近 3 成的年增速度與亞馬遜 (AMZN) 的 AWS 與微軟 (MSFT) 的 Azure 抗衡。主要客戶涵蓋 Verizon (VZ)、Lowe’s (LOW)、KPMG 與英國 NHS。在 AI 持續優化之下,推動雲端業務強勁成長。

此外,Alphabet 其他子公司中 Waymo 表現最為亮眼,目前每週付費載客量已超過 25 萬人次,2025 年營收可望首度突破 10 億美元,成為其他子公司中最接近盈虧平衡的業務。

Alphabet 25Q1 表現亮眼,搜尋、訂閱、雲端齊飛

Alphabet 25Q1 財報如下:

- 營收 902 億美元,季減 6.5% / 年增 12%,高於市場預期的 892 億美元

- 流量獲取成本 ( Google 支付各大瀏覽器通路的費用,為了讓裝置預設的瀏覽網頁使用 Google 搜尋引擎,以便賺取流量 ) 137 億美元,季減 7.4% / 年增 6.2%

- 營業利益 306 億美元,季減 1.2% / 年增 20%;營益率 33.9%,季增 1.8 個百分點 / 年增 2.3 個百分點

- EPS 2.81 美元,季增 31% / 年增 49%,優於市場預期的 2.03 美元

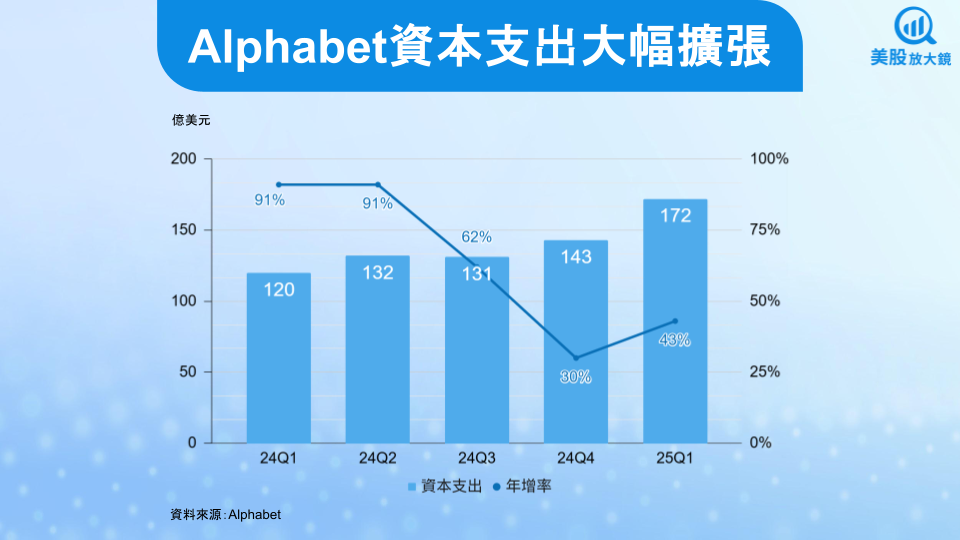

- 資本支出 172 億美元,季增 21% / 年增 43%

搜尋與影音廣告,AI 強化商業轉換

25Q1 Google 搜尋支廣告收入年增 10% 至 507 億美元,YouTube 廣告同樣年增 10% 達 89.3 億美元,雙雙創歷史同期新高,儘管仍具韌性,但須留意年增幅度創 23Q2 以來新低。

AI 導入方面為產品帶來全面升級,滲透率也持續增加,包括:

- AI Overviews 已覆蓋 140 國、月活躍人數達 15 億,在保有傳統點擊率的同時,帶來更具商業意圖的查詢

- Circle to Search 裝置數半年內躍升至 2.5 億部。

- AI 廣告工具 Demand Gen 及 Performance Max ( 簡稱 PMax ) 相得益彰。Demand Gen 產生的互動 ( 影片觀看、點擊、加入購物車 ) 會被 Google Ads 轉為第一手受眾訊號,反饋給 PMax 的智慧出價模型,讓後者投放更精準、轉換成本更低。以美妝 D2C ( 品牌直接面對消費者 ) 為例,先用 Demand Gen 在 YouTube Shorts 投 15 秒生活風影片吸引潛在客戶,再由 PMax 跨 Search & Shopping 追蹤「某精華液評價」、「哪裡買」等高商業意圖關鍵字,實測可較只投搜尋廣告減少 20% 以上 CPA ( Cost Per Action,當用戶完成行動時,廣告主所需付的成本 )。

YouTube 方面,Shorts 變現差距持續收斂,品牌與直效投放並行,推升訂閱與廣告協同成長。AI 模型 Gemini 2.5 正在搜尋與影片推薦層做語意強化,管理層強調「商業查詢占比提升」是本季廣告動能主因。

雲端營收爆發,生成式 AI 全堆疊滲透

Google 雲端業務本季營收 123 億美元、年增 28%,成長水準低於 2024 年的 31%,不過營益率從前一季 17.5% 提升至 17.8%。其中 GCP 核心產品 ( Google 文件、試算表、Gmail ) 與 AI 基礎設施、生成式 AI 解決方案增速亮眼。

簡單來說,Google 把 AI 做成「三明治套餐」一起賣。GCP 核心產品提供「運算 + 儲存 + 網路 + 資料庫」基礎設施與平台服務,讓企業把既有系統搬上雲;AI 基礎設施把最昂貴、最難管理的輝達 (NVDA) Blackwell GPU 與自家 TPU 整合成「隨租隨用」資源,並透過超大規模網路讓訓練時間、推論延遲大幅下降,且成本降低 4 成;生成式 AI 解決方案把 Google 自家與第三方基礎模型 ( Foundation model ) 產品化;使用者不必懂分散式訓練,也能「喚起」文本、影像、語音、代理能力,落實到客服、程式輔助寫作、製造流程最佳化等情境。

觀察實際案例,Lowe’s 用 Vertex AI 做庫存管理,減少缺貨;Verizon 把客服 FAQ 丟給 Gemini,減少真人通話;安侯建業用 Agent Builder,讓員工一句話就能查公司內部文件。企業透過 Google 的雲端服務可以享受到 1) 節省資本支出:不用自己買 GPU、蓋機房、2) 上手快:不用自己訓練模型,直接呼叫 API、3) 成果快;三個月就能上線,省人力且提升銷售,為 Google 帶來穩健需求,提供增長動能。

Waymo 擴城提速,商業規模初現

Waymo 已在鳳凰城、舊金山、洛杉磯與奧斯汀提供付費載客服務,從 2 月的 20 萬增至目前的 25 萬,較去年同期放大逾 5 倍,下半年將擴展至亞特蘭大,並預告 2026 年進軍華盛頓與邁阿密。

透過與 Uber 的策略合作,Waymo 免去前端用戶獲取成本,而與 Moove 等車隊維護夥伴的協作可降低營運資本支出。雖未公布財務細節,但從 Alphabet 其他業務 ( Other Bets ) 營收僅小幅下滑可推估,Waymo 已是最具收入能見度的部門,亦為未來多元變現 ( 機場接駁、物流、OEM 授權 ) 奠定基礎。

資本支出飆 172 億美元,現金流續創高峰

Alphabet 受 AI 基礎設施擴張影響,25Q1 資本支出飆升至 172 億美元,年增 43%,但公司繳出 190 億美元自由現金流,年增 13%,且 12 個月累計自由現金流高達 749 億美元再創高峰,緩解投資人對 AI 投資回報的擔憂。

公司同時將季度股息提高 5% 至每股 0.21 美元並追加 700 億美元回購額度,彰顯對未來 AI 投資回報與現金創造力的信心。整體來看,Alphabet 透過提升 AI 垂直整合、優化成本結構與積極資本配置,成功在高研發支出下維持獲利與股東回饋雙成長。

Alphabet 25Q2 成長三大主線,Google I/O 為下個催化劑

展望 25Q2,Alphabet 的成長節奏取決於三條主線:雲端產能、搜尋廣告基期、AI 新品落地。首先,Google 雲端業務新 GPU / TPU 機櫃最快 7 月到位,預期季增幅度僅 3%,除非能提前交付。

再者,去年保險業投放墊高基期,加上美中關稅衝擊跨境電商,預估第二季搜尋與 YouTube 廣告年增放緩至 7 ~ 8%,略拖整體增速。不過 Circle to Search 與 AI Overview 拉長查詢字串、提高商業關鍵字比例,可為每次搜尋營收加值 3 ~ 4%,抵銷部分基期壓力。

最後的催化劑來自 5 月 Google I/O 大會與 Wiz 併購。若 I/O 如期發布 Gemini 3.0 多模態模型並同步開放收費,Vertex AI 可在 6 月追加 API 用量,可望增添收入;反之,若更新乏善可陳,市場可能下修全年 AI 成長預期;3 月底宣布的 320 億美元收購雲端安全新創 Wiz 正處美國司法部 90 天預審,若一次放行,將強化 Google 雲端「安全+AI」組合,若進入二次審查,或將影響短期市場情緒,但對第二季財測影響有限。

綜合以上,市場預估 Alphabet 25Q2 營收為 934 億美元,季增 3.5% / 年增 10%,EPS 2.17 美元,季減 23% ( 前一季持有的一家未上市公司股權產生未實現評價收益,促使短期衝高,因此預估季減並非本業下滑 ) / 年增 15%。若 GPU 提早交付且 Gemini 3.0 能帶來驚喜,EPS 有望再上修 3 ~ 4%。而 Wiz 併購受阻或貿易戰升級則是潛在下行風險。

Google 反壟斷案纏身,隱含長期風險

龐大的 Google 公司近年持續受監管與反壟斷案件纏身,首先美國市場有 1) 搜尋壟斷案及 2) Ad Tech 壟斷案。搜尋壟斷案的爭議點在於 Google 透過與蘋果 (AAPL)、Android 的「預設搜尋網頁」分潤協議排除競爭。若政府強推出售資產,或將動搖搜尋流量護城河,可能影響 EPS 約 5%;Ad Tech 壟斷案則是 Google 在出版商廣告伺服器與廣告交換市場非法壟斷,若敗訴並被迫分拆,可能影響 EPS 約 3%,但更大的風險在於生態系訊號與數據整合斷裂。

歐洲市場方面,歐盟根據《數位市場法》,2024-2025 先後對 Google Search、Google Play 展開不合規調查,並於 2025/03 寄送初步認定函,最重可裁罰全球營收 10% 罰金,或要求行為/結構性補救。Google 已推出「搜尋比價卡片、第三方支付方案」因應,但仍面臨進一步開放 API 與數據互通的壓力。罰款屬一次性,預估小於 40 億美元,結構調整才是長期獲利能力的隱憂。

Alphabet 資本支出大幅擴張,升級雲端及力求 AI 變現

展望 2025 年,Alphabet 的成長動能仍繫於「AI 全面商品化、雲端產能擴張」兩大主軸。首先,Alphabet 今年資本支出預計年增 43% 達 750 億美元,將重點投入第七代張量處理器 Ironwood TPU v7 與 NVIDIA Blackwell 叢集。Ironwood TPU v7 是 Google 於 2025 年 Cloud Next 大會發表的首顆專為「推論」打造的雲端 AI 加速晶片,在推論應用上較前六代 TPU 效能更好。雲端已連續三季訂單超過算力供給,隨第三季產能逐漸釋放,全年營收可望逼近 500 億美元、年增逾 25%,營益率亦有機會首度突破 20%。

此外,Vertex AI 與新推出的 Agent Builder 已整合 Gemini 3.0、Imagen 3、Veo 2 等兩百餘款模型,企業可直接引用 API 快速上線客服機器人、行銷圖像或多模態影片,形成「硬體+模型+代理」的三明治式護城河,驅動高利潤的 AI 收入。

另一方面,預期廣告與訂閱將提供穩定現金流,惟須注意其成長動能將受關稅與高基期擠壓。美國四月關閉小額免稅後,Temu、Shein 等中國電商已削減廣告投放,估計全年拖累搜尋與 YouTube 收入 5 ~ 6 億美元、約減損 1 個百分點年增。不過,AI Overviews、Circle to Search 以及預計第三季開放的 AI Mode,正將查詢字串拉長並提高商業關鍵字佔比,每次搜尋平均營收 ( RPM ) 可望提升 3 ~ 4%,加上 Shorts 變現差距快速收斂、YouTube Premium Lite 擴區,廣告年增仍有望維持雙位數。若關稅未再升級,搜尋與 YouTube 兩大支柱依舊穩健。

獲利能力方面,大規模 AI 基建投入使全年折舊大幅增加,但 Alphabet 透過人力增速控制、辦公空間整併及 AI 內部自動化,預計能維持 33% 營益率。自由現金流仍穩居 750 億美元以上,足以支付每股 0.21 美元季度股息並執行 700 億美元回購。

綜合「雲端放量+AI 變現」利多與「關稅+高基期」利空因素,市場預估 2025 年營收 3,847 億美元,年增 10%、EPS 8.91 美元,年增 11%。整體而言,Alphabet 依然站在生成式 AI 商業化浪潮最前端,雲端與訂閱提供穩固現金流,以應對關稅與監管等外部變數。

Alphabet 評價委屈,W 底成形,可先布局一半資金

Alphabet 盤後公布財報後大漲 4.82% 至每股 166.95 美元。儘管反壟斷訴訟可能影響長期商業模式,關稅對宏觀面的衝擊略壓抑成長表現,750 億美元 AI 基建也將壓抑獲利表現,但這筆投資已換得雲端訂單排隊與 Gemini 全產品變現,且有 AI Overviews 與 Shorts 變現率提升、雲端業務需求穩健、YouTube 訂閱堅挺撐腰,2025 ~ 2027 年 EPS 年複合增長率仍有望保持在 15% 以上,基本面瑕不掩瑜,

評價面部分,以 Alphabet 4/24 收盤價 159.28 美元計算,2025 年預估本益比僅不到 18 倍。對照微軟 29 倍、亞馬遜 30 倍,以及自身近 10 年本益比區間 15 ~ 33 倍,目前評價極低。

最後從股價技術面來看,Alphabet 小型 W 底初步成形,右腳 146.10 美元可作為防守位置,布局風險可控,建議買進,但由於股價在長天期 200 日均線之下,且均線下彎,可能對股價產生壓抑作用,因此建議先布局資金的一半,待站穩 200 日均線後再將剩下的一半補足。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。