我的網誌

我的網誌

圖/ShutterStock

*波音的財政年度採用曆年制,每一財年自 1 月 1 日起至 12 月 31 日止。以 2025 年為例,第一季財報涵蓋期間為 1 月至 3 月,第二季為 4 月至 6 月,第三季為 7 月至 9 月,第四季為 10 月至 12 月。

波音為航空航太二當家,憑多元業務與技術領先鞏固全球市場

波音公司(BA)是全球航空航太產業的領導者,與空中巴士(Airbus)共同主導商用飛機市場。根據 Michigan Journal of Economics 報導,2024 年波音市占率約為 40%,空中巴士市占率約為 60%。波音的商業模式結合產品製造與後市場服務,公司業務分為三大板塊:商用飛機(BCA)、國防與太空(BDS)以及全球服務(BGS)。商用飛機是波音的核心業務,涵蓋 737 MAX、787 Dreamliner、777X 等產品線,服務全球航空公司的短程至長程需求;國防與太空業務專為美國及盟友提供戰鬥機、運輸機與衛星系統;全球服務業務則透過維修、改裝與數據解決方案提升客戶運營效率。

波音的競爭優勢在於其技術領先地位與全球品牌影響力。737 MAX 以燃油效率與靈活性滿足窄體機市場需求,787 Dreamliner 與 777X 則以先進複合材料與客艙舒適性主導寬體機市場。這些產品線確保波音在疫情後航空復甦中搶占市場份額,鞏固其商用飛機領導地位。國防業務憑藉 F-47(第六代戰鬥機項目)等新項目,鞏固與美國政府的戰略合作。全球服務業務憑藉廣泛的全球客戶網絡、高利潤率以及多元化服務(涵蓋維修、改裝、數據分析),為航空公司與軍方提供一站式解決方案。這種多元化與技術驅動的商業模式,使波音在航空業中擁有獨特的防禦性與成長潛力。

2025 Q1 財報超預期,顯示復甦動能與運營改善

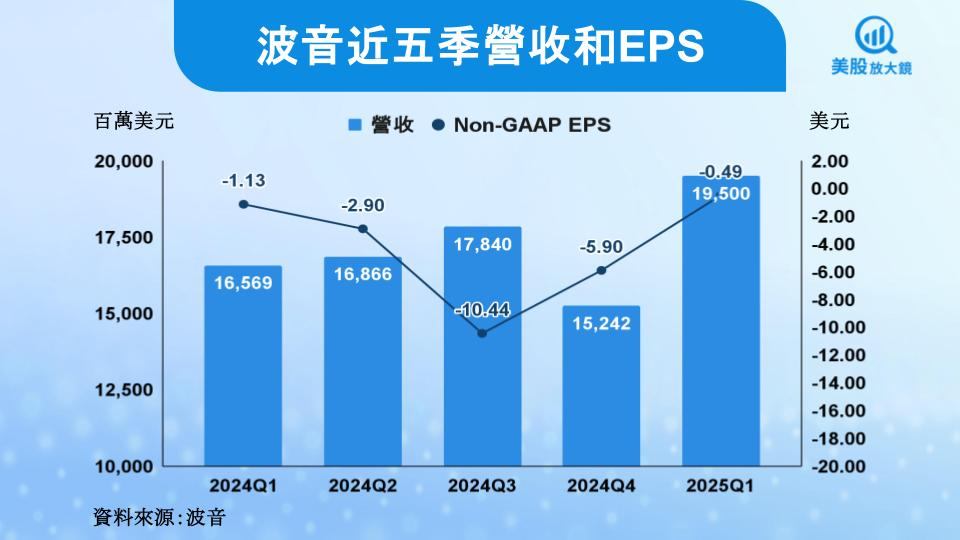

波音 2025 Q1 財報表現超出市場預期,總營收達 195 億美元,年增 18%,略低於市場預期的 197.9 億美元;調整後營運利潤為 1.99 億美元,年增約 151%,也高於預期的 1.22 億美元;調整後每股虧損(EPS)為 -0.49 美元,去年同期為 -1.13 美元,遠優於市場預期的 -1.21 美元。

細項業務來看,2025 Q1 商用飛機部門交付 130 架飛機(包括 105 架 737、5 架 767、7 架 777 與 13 架 787),交付數量年增 57%,帶動營收 81 億美元,年增 75%。營業虧損從 2024 Q1 的 11 億美元收窄至 2025 Q1 的 5.37 億美元,雖然 737 與 777 交付成本因品質檢查與供應鏈關稅而升高,但交付量增加及生產效率提升,使得虧損縮減。國防與太空部門營收 63 億美元,年減 9%,但營業利潤 1.55 億美元,年增 3%,主要來自 T-7 訓練機項目的成本管控。全球服務部門表現穩健,營收 51 億美元,年增 0%,營業利潤 9.43 億美元,年增 3%,受益於 767-300 貨機改裝與 F-15 電子戰系統訂單的穩健需求,為整體財務提供顯著支撐。

高需求市場支撐復甦,品質與供應鏈改善增強競爭力

波音搭上全球航空市場復甦的順風車,2025 Q1 淨訂單為 221架(新訂單減去取消訂單),年增 76.8%,季增 8.3%,訂單來自韓航的 777-9 與 787-10 訂單以及租賃公司 BOCA 的 50 架 737-8,顯示亞太與中東的航空公司積極擴張,帶動了訂單熱潮。2025 Q1 商用飛機訂單餘額增長至 4,600 億美元,年增 2.6%,這些訂單相當於為波音未來 7 年的生產提供保障,顯示市場的長期信任。

除了商業飛機訂單增長,波音於 3 月 21 日獲得美國政府第六代戰機 F-47 製造開發合約,合約金額達 200 億元,預計在合約效期數十年內獲得幾千億美元的大筆營收,這比國防大單將為未來營收注入龐大動能。

同時,波音在製造上也有所進展。自 2024 年的 737 MAX 9 事件與罷工危機後,公司加強品質管理,工廠內的組裝問題減少一半,重複工作量也降低 25%。此外,在美國航空局的監管下生產更穩定,737 的月產量已達 30 架,年底前將增至 38 架;787 則從 5 架提升至 7 架。在旺盛的市場需求與內部改良共同推動下,波音復甦動能獲得支撐。

無畏關稅與宏觀挑戰加劇,波音維持謹慎樂觀展望

波音正面臨關稅挑戰,中國對飛機加徵 125% 關稅,讓約 50 架 737 MAX 無法交付。波音計畫將這些飛機轉賣給其他客戶,確保工廠不停擺。而面對日本與義大利的 10% 零件進口關稅,波音打算透過稅金回收減輕壓力。波音管理層強調復甦計畫正在發酵,加上國際市場訂單需求旺盛,配合產量擴張,關稅影響屬於可控風險,故對 2025 年保持謹慎樂觀態度。

市場對公司未來展望同樣表現樂觀。根據市場預測 2025 Q2 營收 204.6 億美元,年增 21.3%,EPS -0.73 美元(和去年同期相比虧損縮減 92%);2025 年全年營收 843 億美元,年增 26.73%,EPS -1.72 美元(和去年相比虧損縮減 90%)。市場樂觀來自於看見 2025 Q1 財報展現初步成長、交付量增長、生產量提升、中國飛機重新銷售及財務穩定。市場同步留意關稅政策、供應鏈風險,但整體仍對下一季及全年的強勁成長充滿信心。

波音復甦動能可望持續,評價具備修復空間

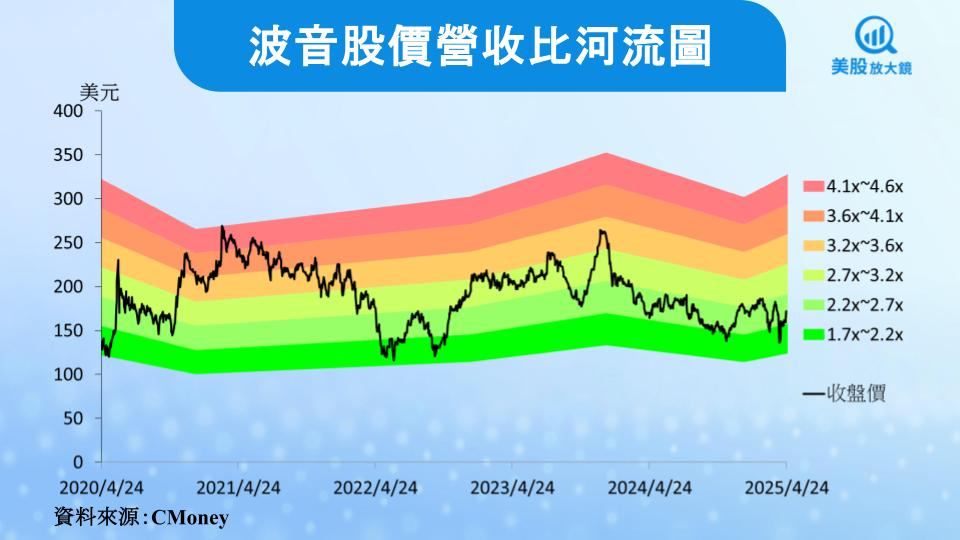

波音公司 4 月 23 日收盤價為 172.37 美元,以預估 2025 年營收可達 843 億美元推算,目前波音公司營收比為 2 倍,位於過往五年營收比 1.7~4.6 倍的下緣位置。CMoney 研究團隊考量:(1) 全球航空業復甦帶動機隊更新與擴編需求強勁,波音訂單餘額增長,對未來交付形成長期保障;(2) 737 Max 與 787 機型製造品質逐漸改善,有助於降本增利;(3) 未來產能擴張目標明確,營運回升趨勢具延續性,故給予波音公司「逢低買進」評等。2025 年預估營收年增率雖然相近於 2023 年,但各國關稅政策仍存有高度不確定性,因此預估目標價營收比不如當時樂觀,僅往 2.4 倍靠攏,目標價為 202 美元。

延伸閱讀:

【美股研究報告】特斯拉25Q1獲利暴跌,盤後股價為何不跌反漲?

【美股研究報告】思愛普雲端解決方案需求激增,現在是逢低佈局的好機會?

【美股研究報告】摩根大通25Q1報喜,是否為關稅下的避風港?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票