我的網誌

我的網誌

圖 / Shutterstock

地緣政治風險縈繞不去,軍工進入新一波成長週期

近年來,世界各主要強權國家的軍工預算皆呈現明顯的上升趨勢。美國的國防開支始終居世界之首,俄羅斯與中國也大幅追加軍費支出,歐洲許多國家則在俄烏戰爭後意識到安全的重要性,相繼提高軍事預算。全球局勢的不穩定、地緣政治衝突的升溫,都讓許多國家更願意投入巨資強化國防實力,防務與軍工產業正進入新一波成長週期。在這樣的趨勢下,美股有何投資機會?

全球國防需求成長明確,提供美國軍工板塊投資機會

歐洲區域安全意識增強,擴張國防預算,但短期難與美國軍工業脫鉤

綜觀各國軍工發展,歐洲國家近期宣布擴張國防預算,藉以強化區域安全自主,而歐洲投資銀行 ( EIB ) 放寬國防專案的貸款限制,也有利於促進軍工產業發展。根據歐盟估算,2024 年歐盟國家的國防支出平均占 GDP 不到 2%,總額約 3,260 億歐元 ( 約 3,520 億美元 ),目標在未來 10 年內額外投入 5,000 億歐元 ( 約 5,398 億美元 )。英國政府計畫在 2027 年前將國防支出提升至 GDP 的 2.5% ( 約 900 ~ 1,000 億美元 ),並以 3% 為長期目標。

儘管歐洲期望強化自身軍事實力,將預算優先留給本土企業,減少對美國的依賴,但歐洲產能有限,缺乏規模經濟,而美國企業已參與歐洲軍工數十年,例如洛克希德馬丁 (LMT) 與德國的萊茵金屬合作火箭系統、RTX (RTX) ( 前身為雷神技術公司 ) 為荷蘭與羅馬尼亞提供愛國者防禦系統。因此,即使歐盟強調自主,短期內仍難與美國軍工業脫鉤,美企仍將從中受益。

美國國防預算持續創歷史新高,惟 2025 財年成長放緩

另外,全球占比最大的美國 ( 約 3 ~ 4 成 ) 於 2025 財年 ( 2024/10~2025/09,依照美國國防部計算方式 ) 的國防預算達 8,498 億美元,持續創下歷史新高,成長推動力主要來自 1) 應對大國競爭,包括支援俄烏戰爭及中國軍事擴張、2) 現代化需求,如核武庫升級、超高音速武器、AI 整合等、3) 強化印太戰略,包含關島防禦及海軍艦隊擴建等。不過值得注意的是其成長性不如 2024 財年的 8.9% 年成長率,在預算有限的情況下,主要聚焦在近期急需的類別,推遲十年後才見效的新世代大項目 ( 如海軍下一代戰鬥機、空軍下一代制空戰機 ( NGAD ) 的部分研發 )。

全球軍費持續增加,提供美股軍工板塊投資契機

除了歐美國家,亞太地區如日本、韓國、台灣及印度的軍費皆持續增加,中東地區也正在擴張,澳洲有 AUKUS 協議推動核潛艇計畫,未來十年軍費也將持續增長。

綜觀全球軍工發展態勢,推動因素包括 1) 地緣政治衝突、2) 新科技軍備競賽、3) 國防戰略轉向 ( 美國從反恐作戰轉向傳統軍備和高端作戰準備;歐洲增加長程打擊和集體防禦能力建設;日本突破戰後制約,追求打擊能力以因應區域威脅 ) 等。

在這樣的趨勢下,擁有先進軍工技術、研發能力完備且具龐大資本的美國將最為受惠,也促成了美股市場軍工板塊的投資機會。由於美國軍工公司手握長期合約和政府信任,盈利能力相對穩定,對投資者來說可說是一塊具防禦力又有潛在增長空間的領域。

美國國防預算各領域互有增減,海軍艦隊、空軍與戰鬥機略影響整體成長

前一段有提到美國 2025 財年國防預算成長幅度有限,以下就來拆解此年度中,美國核心領域投入變化:

- 核武與三位一體 ( 陸海空 ) 現代化:繼續大力投入「哥倫比亞級核潛艦」、B-21隱形轟炸機、陸基洲際彈道飛彈及其指揮系統升級,顯示核威懾仍是優先事項。

- 海軍艦隊:著重在潛艦戰力擴充與巡防艦的研發與建造。不過,總艦數量的增購並不大,相比前幾年溫和。

- 空軍與戰鬥機:F-35 採購量從 2024 財年的 83 架下降至 68 架;F-15EX 從 24 架減至 18 架;KC-46 加油機維持穩定。另有對 NGAD 等新世代制空系統的研發預算,但有部分時程推遲。

- 陸戰與陸軍現代化:包含陸軍新型戰車、裝甲車、未來直升機等,延續「多域作戰」構想,需要大量研發與測試,但對量產投入仍較分散。

- 飛彈與彈藥:長程精準武器持續獲得關注,並透過多年度採購機制嘗試穩定產能與供應鏈。

- 太空、網路與 AI:加大在低軌衛星、飛彈預警、網路安全與 AI 研發的投資,但整體佔比相對仍小,預期未來幾年會持續遞增。

綜觀而論,海軍總體艦隊數量增購轉為溫和、空軍與戰鬥機採購量也有所調降,部分研發預算推遲,拖累美國 2025 財年國防預算成長,不過其餘成長部分就是我們關注的投資機會,接下來將從美國主要軍工巨頭做深入分析。

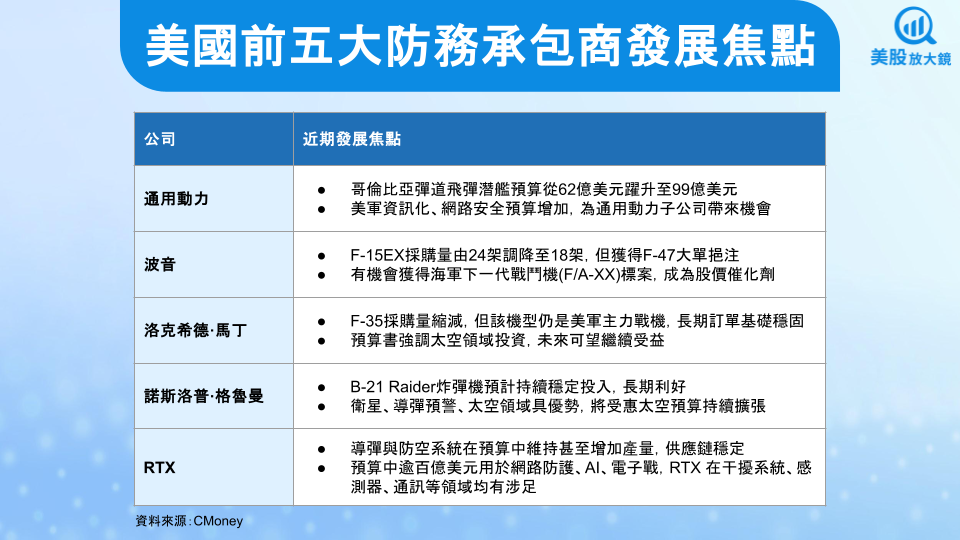

美國五大國防承包商各有千秋,通用動力受惠哥倫比亞級潛艦預算大躍進

- 洛克希德·馬丁

- F-35 採購量縮減:短期財務貢獻會小幅下滑;但該機型仍是美軍未來主力戰機,長期訂單基礎牢固。

- 海軍與空軍的下一代平台:公司在部分航太大專案 ( 下一代制空戰機 ( NGAD )、下一代驅逐艦雷達、潛射飛彈等 ) 有研發契機,但受預算重排影響,部分項目進度放慢。

- 導彈與彈藥:標準三 (SM-3)、神盾系統或陸基匿蹤巡弋飛彈方面會與 RTX、通用動力等分庭抗禮,短期需求穩定。

- 太空業務:預算書中強調太空領域投資(337 億美元),洛克希德·馬丁身為主要太空系統承包商之一,料將繼續受益。

- RTX

- 導彈與防空系統:SM-3、SM-6、Patriot、GLSDB、AMRAAM、LRASM 等多類飛彈在預算中維持甚至增加產量,多年採購也有助於供應鏈穩定。

- 航太發動機:F-35、V-22、KC-46 等航空器引擎,RTX 旗下 Pratt & Whitney 持續受惠。不過 F-35 產量下修會帶來小幅影響。

- 下一代制空戰機 ( NGAD ) 時程遞延:RTX 可能透過感測器、系統整合或部分武器獲得分包合約,但整體時程暫時推後。

- 網路與電戰:預算書中有明確提到 145 億美元用於網路防護、AI、電子戰,RTX 在干擾系統、感測器、通訊等領域均有涉足。

- 諾斯洛普·格魯曼

- B-21 Raider 炸彈機:2025 年預算約 53 億美元,與去年相近,預計持續穩定投入,長期利好。

- Sentinel ICBM ( 新一代陸基洲際彈道飛彈 ):預算由 43 億美元降至 37 億美元,公司作為主要承包商,短期收入會略減。

- 太空軍計畫:公司在衛星、導彈預警、太空領域上也具優勢,隨太空預算持續擴張而受惠。

- 其他飛彈防禦:涉足部分長程精準武器和高空攔截系統,整體需求穩定。

- 通用動力

- 哥倫比亞級彈道飛彈潛艦:由 62 億美元躍升至 99 億美元,這是公司海洋系統部門的重大利多,也是 2025 年預算的最大增長點之一。

- 維吉尼亞級攻擊潛艦:僅 1 艘(2024 財年是 2 艘),量略縮減,但研發與產能維持水準。

- M1 艾布蘭戰車、裝甲車升級:陸地系統領域相對平穩,未見大幅成長,但維持穩定改裝升級。

- IT與科技服務:美軍資訊化、網路安全預算增加,也為通用動力子公司帶來機會。

- 波音

- F-15EX 採購量減少,但獲得 F-47 大單挹注:由 24 架調降至 18 架,短期訂單略受壓抑,對波音軍機部門營收有負面影響。不過今年 3 月傳出波音擠掉洛克希德·馬丁,獲得美國空軍價值 200 億美元的合約,將生產第六代 F-47 戰鬥機以取代洛克希德·馬丁的 F-22 猛禽戰鬥機。

- KC-46A 加油機:持續每年約 15 架的水準,維持穩定收入。

- MQ-25 Stingray 無人加油機:仍在研發與初步量產階段,預算維持;不過整體額度不算巨大。

- 海軍下一代戰鬥機 (F/A-XX):因預算重點轉向近期需求而推遲,短期收益有限,但波音若在此專案勝出,長期仍有可觀空間。目前洛克希德·馬丁退出,諾斯洛普·格魯曼專注在其他專案上,因此波音勝出的機率高。

- E-7 Wedgetail:空軍用來替換老舊 E-3 AWACS 的預警機,2025 年預算持續支持開發與初始採購,利好波音。

新興科技受惠國防預算成長,有望挹注中小型企業發展

除了以上傳統的防務承包商之外,還有一些中小型新興科技類企業可望受益國防預算的成長與發展。首先是聚焦在無人機、衛星通訊、飛彈防禦測試標靶的 Kratos Defense (KTOS),由於預算中增強「多域作戰」及「無人系統」研發,Kratos 有機會承接研發/測試合約。

深耕國防與情報單位的數據分析 AI 軟體公司 Palantir (PLTR),可望受惠美軍對網路防護、AI、大數據分析的需求擴大,在新一輪 RDT&E ( 國防部專門用來研發新科技與新武器系統的預算項目 ) 或軍事數位化平台專案獲得擴充合約。2025 財年預算中就提及逾百億美元將投入網路與 AI 生態系,預期未來會繼續增加,因此先前傳出國防預算成長放緩導致 Palantir 股價重挫可推斷為錯殺,預期公司未來仍能受惠國防需求而持續成長。

延伸閱讀:

另外,美國最大的軍事造船公司 Huntington Ingalls Industries (HII) 在 2011 年從諾斯洛普·格魯曼獨立出來。公司幾乎壟斷美國核動力航母的建造與維修,同時在大型兩棲登陸艦市場擁有極高的市占率。美國海軍在 2025 財年預算繼續大力投資於兩棲運輸艦、美利堅級兩棲突擊艦、福特級航空母艦,其中有一大部分由 HII 的子公司 Newport News Shipbuilding 與 Ingalls Shipbuilding 所負責,成為一大受惠廠商。

傳統軍工首選通用動力及波音,中小型股長期動能也值得關注

整體而言,以上五大承包商在傳統軍工領域擁有極高市佔率,新進者很難撼動,其中首選通用動力與波音。

通用動力由於哥倫比亞級彈道飛彈潛艦預算暴增,成為 2025 財年預算中的大贏家;波音今年 3 月獲得 F-47 合約大單,加上 F/A-XX 競標中,洛克希德·馬丁已經退出,唯一對手諾斯洛普·格魯曼則聚焦在 B-21 的研發上,波音最有機會拿下合約 ( 預期在今年 4 月公布結果 ),預期初步將貢獻數十億美元。

其餘三家也是這一波防務與軍工產業新成長週期的受惠者,同樣提供長期投資的好選擇。儘管洛克希德·馬丁的 F-35 採購減量為短期利空,且 F-47 合同在競標中失利 ( 波音獲得 ),但其在核威懾、太空、先進導彈等領域的長期布局穩固;RTX 在制空、反飛彈與發動機市場地位穩固,雖受部分項目時程影響,但多元產品線確保營收持續成長;諾斯洛普·格魯曼的 B-21 與 Sentinel 為核現代化重點,預算仍居高,太空相關業務長期看好。

另外,國防部投入在無人機、AI 等新興領域的資金也越來越多,也催生出許多優秀中小型企業,提供長期成長的動能,如 Kratos Defense 與 Palantir 等。另外還有壟斷美國核動力航母的建造與維修的 Huntington Ingalls Industries,在美國持續擴大投資艦隊的趨勢下,值得長期關注。

美國軍工類股相對抗跌,加上具成長題材,可納入大盤危機時首選名單

綜合以上,大公司靠強大資金與研發優勢維持市佔,小公司則在「短、小、快、靈」的新技術上勝出,整體呈現大型承包商牢固掌控主流市場,中小型企業在新領域競相創新的雙重結構。

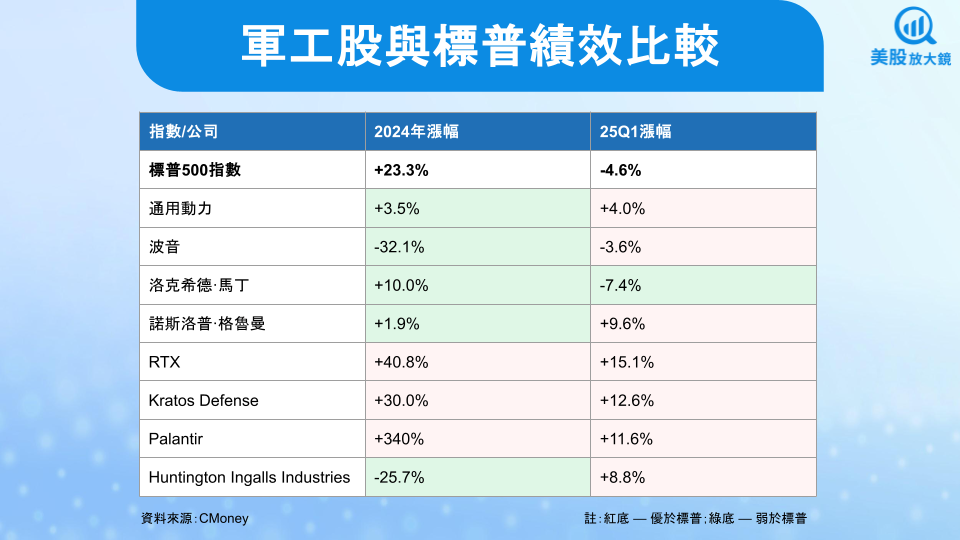

回顧上述公司過去股價表現 ( 參考下表 ),2024 年在美股盤勢良好的狀況下,這 8 檔軍工股股價表現僅 3 檔優於標普 500 指數,其餘 5 檔全數落後,但在 25Q1 美股盤勢不佳的背景下,此類股中只有 1 檔落後標普 500 指數。

由此可知,軍工類股目前而言相對大盤抗跌,本身可作為美股整體環境不佳情況下的資金避風港,加上美國乃至於全球在地緣政治動盪的背景下,本身具有成長題材,建議投資人可將軍工類股納入大盤表現遜色時的首選名單,保守型可平均分配資金至五大國防承包商,積極型投資者可擇優布局通用動力及波音,並加進 Kratos Defense、Palantir 及 Huntington Ingalls Industries 等中小型類股。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。