我的網誌

我的網誌

關稅戰升溫,四大指數續跌

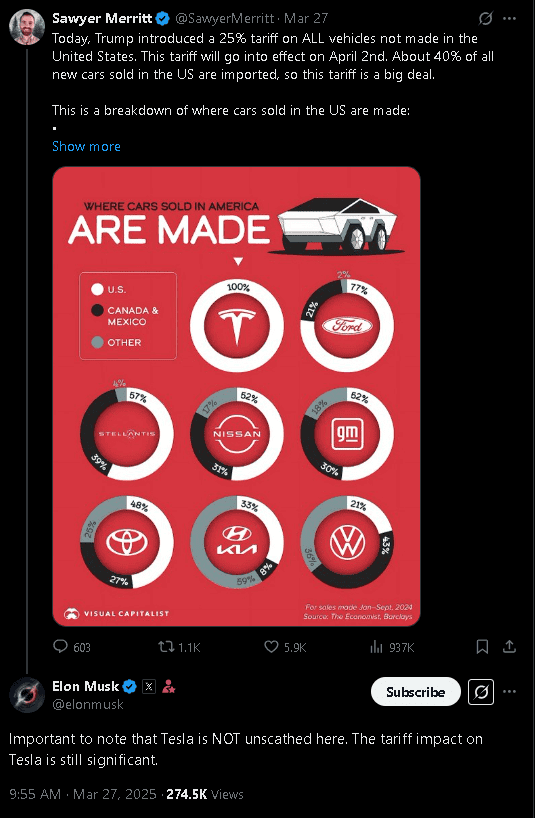

關稅事件上,前(26)日川普(Donald Trump)簽署汽車關稅後,Sawyer Merritt貼文提及汽車製造公司產地分析:

◆Tesla:美國100%,

◆Ford:美國77%,加拿大和墨西哥21%,其他2%,

◆Stellantis:美國57%,加拿大和墨西哥39%,其他4%,

◆Nissan:美國52%,加拿大和墨西哥31%,其他17%,

◆GM:美國52%,加拿大和墨西哥30%,其他18%,

◆Toyota:美國48%,加拿大和墨西哥27%,其他25%,

◆Kia:美國33%,加拿大和墨西哥8%,其他59%,

◆Volkswagen:美國21%,加拿大和墨西哥43%,其他36%,

Tesla執行長Elon Musk則在昨(27)日於下回應:「Tesla並非毫髮無傷,關稅對Tesla的影響仍然很大。」

(Elon Musk對汽車關稅看法 資料來源:X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

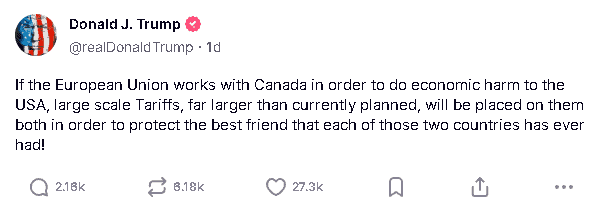

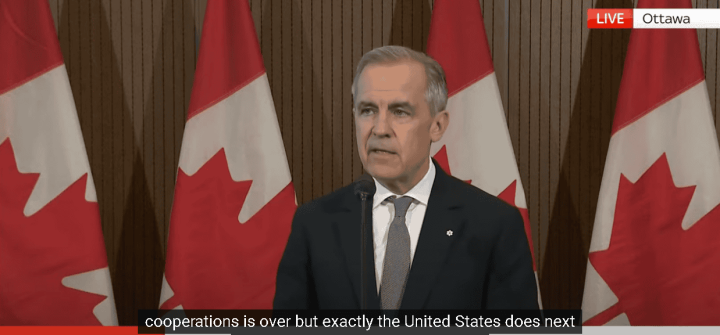

而川普(Donald Trump)則在昨(27)日於自家媒體Truth Social發文表示「如果歐盟與加拿大聯手對美國造成經濟損害,那麼將對這兩個國家徵收遠超目前計劃的大規模關稅!」加拿大總理馬克·卡尼(Mark Carney)則對記者表示:「我預見到兩國之間將出現根本不同的關係,很明顯,美國不再是一個可靠的合作夥伴,透過全面談判,我們有可能重建一些信心,但不會走回頭路,如果美國徵收的關稅是永久性的,將需要對我們與美國的安全和貿易關係,進行廣泛的重新談判,我們需要大幅減少對美國的依賴,我們需要將我們的貿易關係轉向其他地方,我們需要以幾代人未曾見過的速度去做以前認為不可能的事情。我的政府了解美國的關稅戰略集中在《汽車工業、木材、鋼鐵和鋁、半導體和製藥業》等五個關鍵領域,我們可以採取一系列措施來應對這些舉措,對美國的每一項措施進行單獨回應沒有意義,一週內我們將獲知更多信息,屆時我們將做出回應,我們將做出有力回應。為了保護我們的工人和我們的國家,我們將採取一切措施。」市場持續聚焦04/02各國關稅決戰日,昨(27)日美股四大指數終場全數收跌,跌幅介於0.33%~2.07%。

(Donald Trump威脅歐盟、加拿大 資料來源:Truth Social)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Mark Carney表示美加經濟一體化的合作已結束 資料來源:Truth Social)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國第四季通膨壓力仍存,美元爭奪月線

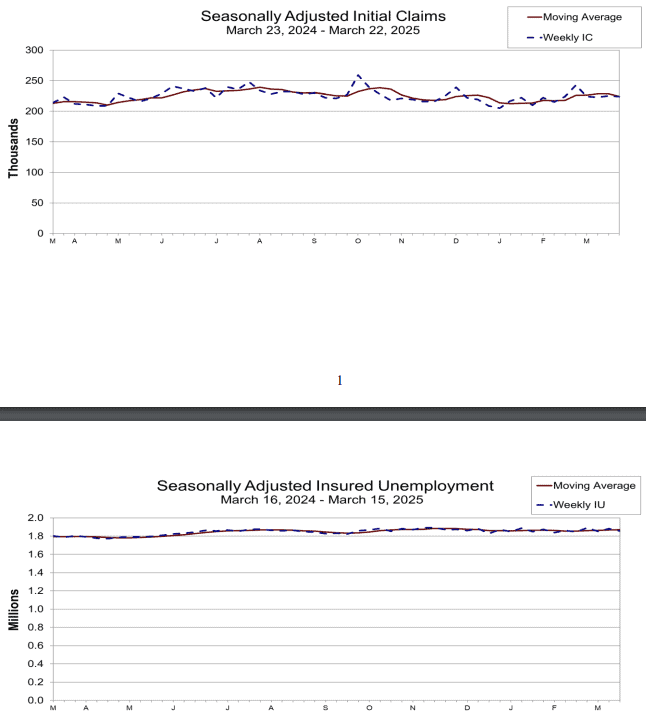

昨(27)日美國當週初請領失業金人數錄得22.4萬人,低於市場預期與前值的22.5萬人,

續請人數錄得185.6萬人,低於市場預期的188.8萬人,與前值的188.1萬人,

四週均值錄得22.4萬人,低於前值的22.87萬人,

(美國當週初請領失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

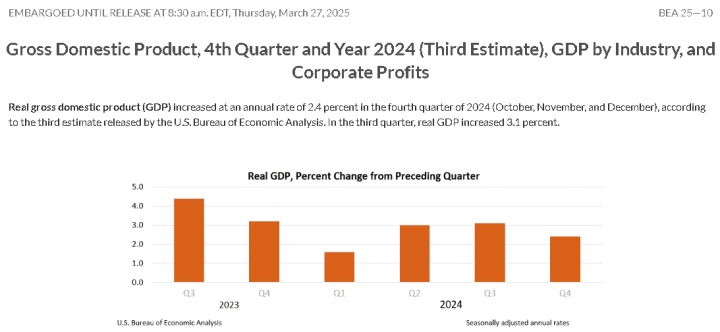

美國第四季GDP指數終值錄得2.3%,低於市場預期與前值的2.40%,

美國第四季實質GDP年化率終值錄得2.4%,高於市場預期與前值的2.30%,

美國第四季實際個人消費支出季率錄得4%,低於市場預期與前值的4.2%,

美國第四季企業獲利年化季率終值錄得5.9%,高於前值的-0.4%,

美國第四季最終銷售年化季率錄得3.3%,高於市場預期的3.2%,持平前值,

美國第四季PCE物價指數年化季率終值錄得2.4%,持平市場預期與前值,

美國第四季PCE物價指數年率終值錄得2.5%,持平前值,

美國第四季核心PCE物價指數年化季率終值錄得2.6%,低於市場預期與前值的2.70%,

美國第四季核心PCE物價指數年率終值錄得2.8%,持平前值,

(美國第四季GDP指數終值 資料來源:Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

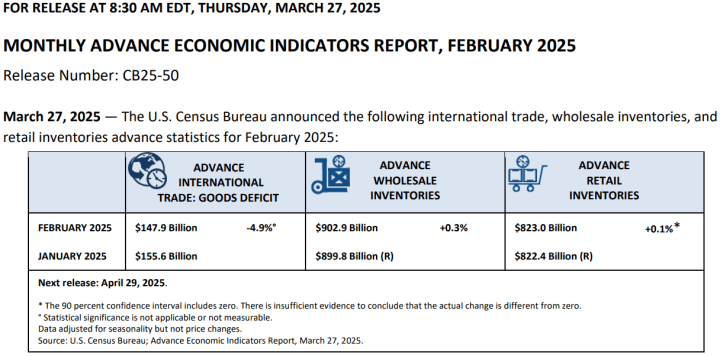

美國2月批發庫存月率錄得0.3%,低於市場預期的0.7%,與前值的0.8%,

(美國2月批發庫存月率 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國2月成屋簽約銷售指數錄得72,高於前值的70.6,

美國2月成屋簽約銷售指數月率錄得2%,高於市場預期的1%,與前值的-4.60%,

美國2月未季調成屋簽約銷售指數年率錄得-7.2%,低於市場預期的-3.5%,與前值的-5.20%,

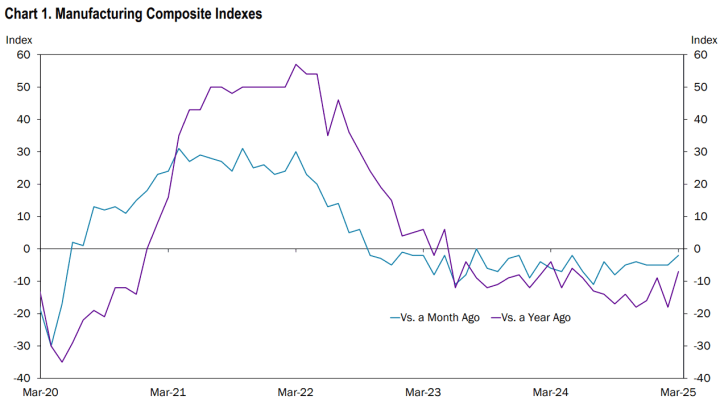

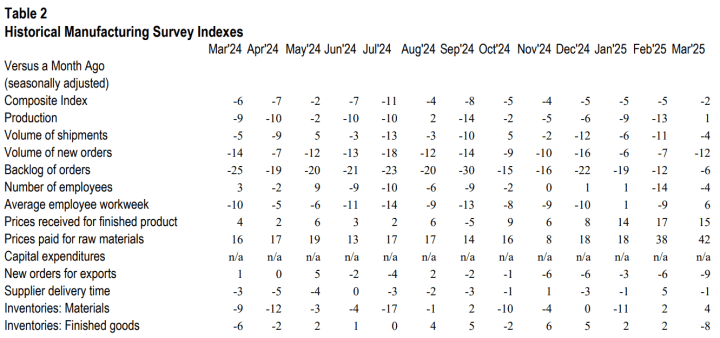

美國3月堪薩斯聯邦儲備銀行製造業綜合指數錄得-2,高於市場預期與前值的-5

產出指數錄得1,高於前值的-13,

出貨量指數錄得-4,高於前值的-11,

新訂單指數錄得-12,低於前值的-7,

積壓訂單指數錄得-6,高於前值的-12,

就業指數錄得-4,高於前值的-14,

平均每週工時指數錄得6,高於前值的-9,

收取價格指數錄得15,低於前值的17,

支付價格指數錄得42,高於前值的38,

出口新訂單指數錄得-9,低於前值的-6,

供應商交貨指數錄得-1,低於前值的5,

材料庫存指數錄得4,高於前值的2,

成品庫存指數錄得-8,低於前值的2,

(美國3月堪薩斯聯邦儲備銀行製造業綜合指數 資料來源:Federal Reserve Bank of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國勞工部(U.S. Department of Labor)昨(27)日公布的美國當週初請領失業金人數錄週減0.1萬人至22.4萬人,並且續請人數、四週均值皆有回落,不過過去幾年的數據區間皆落於20~25萬之間,本次數據僅週減0.1萬人,顯示勞動市場現階段仍維持健康,企業也持續留任員工,雖然現階段,政府效率部(DOGE)的裁員舉動,因法院判決,被裁員者多有收到復職通知,但多數機構讓這些人力暫時休行政假,仍令市場觀望何時會完全反應在當週數據中,也觀望AI發展導致科技業裁員遇缺不補跡象將延續,時序進入3月底將逢4月初,市場同樣等待3月大、小非農與失業率數據,藉以校正就業市場與Fed貨幣政策風向的風向,

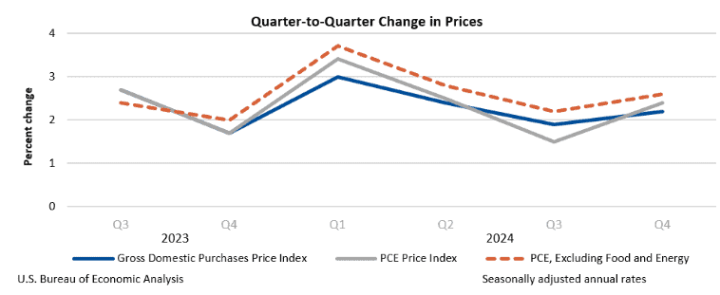

美國經濟分析局(U.S. Bureau of Economic Analysis)昨(27)日公布的數據顯示,美國4Q24受到消費者支出激增的帶動,令美國第四季實質GDP年化率終值錄得2.4%,高於市場預期與前值,但季率增幅表現有放緩跡象,且以2024全年來看,美國GDP年增2.8%,對比2023年度的2.9%略有下降,市場普遍觀望04/02各國關稅決戰、政府效率部(DOGE)裁員、驅逐美國移民等政策變動下,美國能否延續這樣的成長力道;而報告也提及,對比3Q24,4Q24的GDP成長放緩主要反應投資和出口下滑,不過消費者支出加速帶來部分相抵力道,以產業來看,實質GDP成長主要反應私營產品生產實際成長2.3%,私營服務生產產業成長2.4%,政府成長2.7%;於短線市場關注的通膨相關價格部分,4Q24 PCE指數季增2.4%,增幅高於3Q24的1.5%,且核心PCE指數錄得2.6%,增幅對比3Q24的2.2%也有放大,且兩者皆仍高於Fed目標的2%,顯示於2024年底時,美國通膨壓力仍然持續,加上近期Fed官員、製造業報告皆顯示對關稅帶動通膨的擔憂,仍延續市場對短線美國經濟前景預期的觀望

(美國季度PCE走勢 資料來源:Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

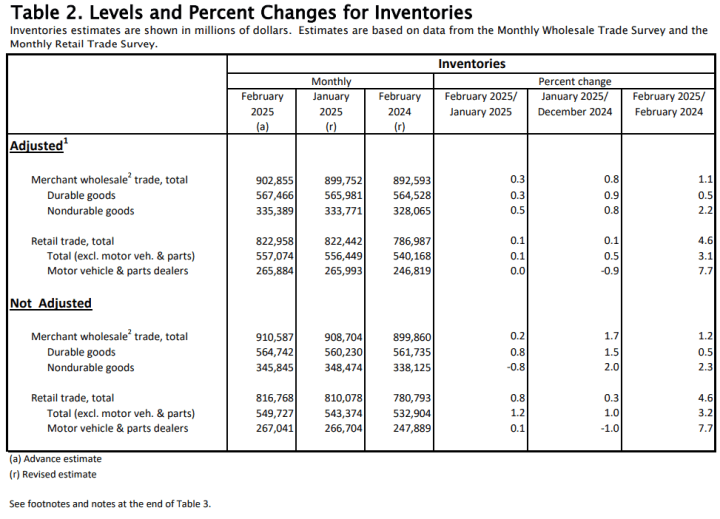

美國人口普查局(U.S. Census Bureau)昨(27)日公布的數據顯示,美國2月批發庫存金額月增0.3%至9,029億美元,但增幅對比1月的0.8%有所放緩,而對比2024同期,年增1.1%,此外,零售庫存部分月增0.1%至8,230億美元,增幅表現持平1月,對比2024同期,年增4.6%,不含汽車的零售庫存月增0.1%至5,570億美元,對比1月月增0.5%,增幅表現放緩,對比2024同期,年增3.1%,

(美國2月批發庫存分項與百分比變化 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

全美房地產經紀人協會(National Association of REALTORS®)昨(27)日公布美國2月成屋簽約銷售指數錄得72,月增2%,年減7.2%,以地區來看,東北部地區、西部地區的交易量表現月減,其中西部月減幅度較大,而中西部地區、南部地區的交易量有所增加,只是,對比2024同期,四大地區表現皆為年減,其中西部地區的降幅最大,

NAR首席經濟學家Lawrence Yun對數據表示:「儘管月度簽約量略有成長,但簽約量仍遠低於歷史正常水平(100)。抵押貸款利率大幅下降,將有助於需求和供應,其中需求通過提高負擔能力來提供動能,而供應通過降低抵押貸款利率閉鎖效果來當作促進,考慮到Fed最近對經濟成長放緩的預測,我們預計抵押貸款利率將適度調降,但目前高昂的國家債務,將阻止抵押貸款利率大幅調降,而且肯定不會降至川普(Donald Trump)第一任期內4~5%的利率水平。」

堪薩斯聯邦儲備銀行(Federal Reserve Bank of Kansas City)昨(27)日公布的製造業綜合指數顯示,第十區製造業活動小幅下降,而綜合指數為生產、新訂單、就業、供應商交貨、原材料庫存等指數的平均值,報告提及,本次主要受到非耐久財製造業拖累,尤其是食品、紙張、印刷製造業,而多數的分項指數表現為負,但對比2月表現皆有改善,此外,暨近期溫和下降後,3月產量表現持平,於就業指數、出貨量的降速則有放緩,平均每週工時增幅為近1年以來高,新訂單、出口訂單皆有進一步下降,在預期部分,則受到生產、心訂單、就業等預期下降,導致3月未來綜合指數由2月份的14降至10;昨(27)日美元指數震盪收跌0.28%,多空爭奪月線。

(美國3月堪薩斯聯邦儲備銀行製造業綜合指數分項 資料來源:Federal Reserve Bank of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

關稅戰升溫,金市創新高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮(2025/01中國PPI仍顯示中國尚未完全擺脫通縮情況)帶來的風險與房市利空(2024/12/25提醒留意萬科與深鐵關係,後續萬科遭爆長期資不抵債),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「經濟下行,內需不足(2025/02累計進出口數據顯示內需疲軟),失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場),外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,雖有Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,

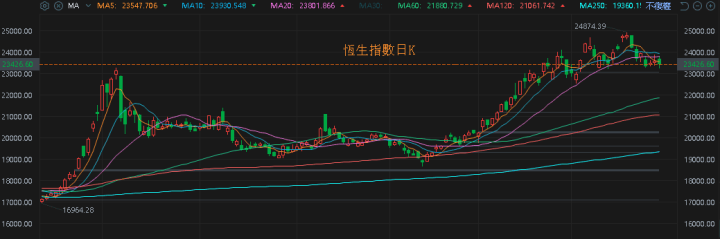

恆生技術面順利在築底後續強至突破2024/10/07前高,今(28)日於2024/10/07前高與月線之間震盪,市場等待經過3月兩會公布一連串的提振政策後,在4月初公布的中國3月份CPI、PPI數據能否出現好轉,緩和通縮帶來的觀望,搶回月線前皆為短線帶來觀望,本段2024/10/07前高不宜跌破,上證今(28)日續熄,仍未能搶回月線,而美對中加徵10%關稅(共20%關稅),中方報復反制,加上中國對委內瑞拉採購石油,於4/2前有面臨45%高關稅的風險,市場對中國經濟觀望續存,仍有利相對保值的黃金需求架構底部支撐;美國對加、墨、歐盟發動關稅戰,市場等待04/02各國關稅大決戰,同樣有利金市,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(27)日美元指數終場收跌0.28%,多空爭奪月線,站穩月線將對美元計價的金市多方帶來限制,2、3、5年期美債殖利率昨(27)日熄火回測月線,確認失守月線前,相對限制不孳息的金市多方表現空間,昨(27)日黃金/美元終場收漲1.25%,以3,056.74美元/盎司作收,突破3/20前高,創新高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

貿易戰觀望延續,美、布油續沿5日線墊高

油市上,中長期供給減產展望部分,OPEC於2025/03/03在線上會議表示「考量市場健康的基本面與市場前景,重申2024/12/05決定,即2025/04/01起,逐步取消自願減產220萬桶/日的政策。」加上美國預期對委內瑞拉石油買家加徵25%關稅,導致供給面前景預期出現變化,而市場也等待中國是否下令停止從委內瑞拉採買,以規避被加徵關稅的風險

前(26)日川普(Donald Trump)簽署汽車關稅,預期4/2實施,對汽車零件徵收 25% 的關稅則預期在05/03實施,持續帶來觀望,且如首段提及,加拿大總理馬克·卡尼(Mark Carney)表示美加經濟一體化的合作已結束,同樣加深市場對美國開啟貿易戰的觀望,昨(27)日油市延續墊高步伐,美、布油終場漲跌幅分別為-0.04%、+0.05%,短期格局留意是否於俄烏和談後,美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

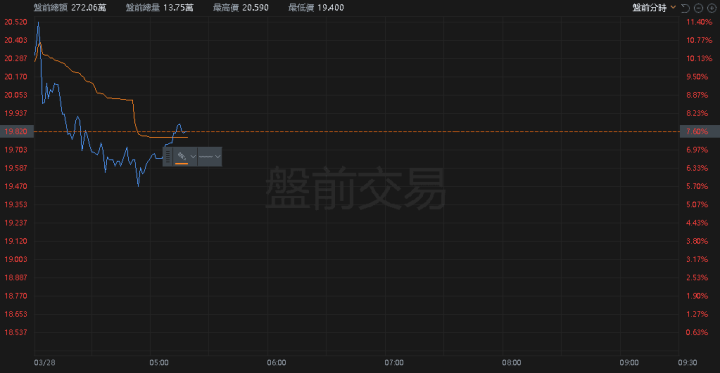

入選供應商名單,Rocket Lab盤前一度大漲11%

S&P500指數11大板塊跌8漲3,消費必需品、醫療保健2大板塊終場分別收漲1.14%、0.16%,表現較佳,能源、資訊科技2大板塊終場分別收跌0.97%、0.92%,表現較弱。

成分股中,Dollar Tree、AutoZone終場分別收漲11.18%、3.98%,表現最佳,General Motors、Super Micro Computer終場分別收跌7.36%、6.26%,表現最弱。尖牙股部分,Meta跌幅1.37%,Amazon漲幅0.11%,Netflix漲幅0.63%,Apple漲幅1.05%,Alphabet跌幅1.83%,

道瓊成分股漲跌各半,Verizon Communications、Visa終場分別收漲1.77%、1.65%,表現最佳,MMM、Goldman Sachs終場分別收跌2.78%、2.61%,表現最弱。費半成分股跌多漲少,Intel、Monolithic Power Systems終場分別收漲0.85%、0.16%,表現較佳。Amkor、Coherent終場分別收跌5.37%、5.02%,表現較弱。

值得留意的是,美國太空系統司令部(Space Systems Command)昨(27)日宣布,將Rocket Lab和Stoke Space納入可競爭未來國家安全太空任務合約的供應商名單中,令供應商名單由原本SpaceX、ULA、Blue Origin擴大至5間,而Rocket Lab和Stoke Space都在為軍事和商業客戶開發新型火箭,兩者皆必須進行火箭試射,才能取得合約的競爭資格,而兩者皆預期火箭會在2025進行試射,

新增供應商的舉動,是美國太空部隊新太空發射戰略的一部分,該戰略被稱為國家安全太空發射第三階段,根據戰略,太空部隊提供兩條給予企業競爭的通路,第一條用在類似商業任務,給新供應商機會,第二條保留給火箭品質具備更安全、性能更符合要求的供應商,迄今選定的5間供應商都是落在第一條賽道,但Space、ULA、Blue Origin也有可能被選中,跨足第二條賽道,

太空部隊司令部航太發射採購物資負責人Douglas Downs表示:「司令部計畫在未來幾年引進更多供應商。」此外,Rocket Lab和Stoke Space除了取得第一賽道供應商的資格以外,還分別獲得價值500萬美元的FFP任務訂單,以進行初步能力評估並製定客製化任務保障方法,(降低任務失敗風險所做的投資);Rocket Lab盤前一度大漲11.40%。

(美國太空系統司令部新增供應商名單 資料來源:Space Systems Command)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Rocket Lab盤前 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《國防自主延續,鎖 3 萬張漲停帶量築底》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》