我的網誌

我的網誌

【產業戰隊VIP】記憶體產業曙光乍現,潛力龍頭股財報分析

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- DeepSeek橫空出世後,市場為之轟動,大幅加速AI落地進程,有望比原先業界預期來的更快。AI投資上也漸漸由原本Open AI高昂的投資,往DeepSeek較低廉的投資過度。其中,在Edge AI領域提供低成本aiDAPTIV+解決方案的群聯(8299),有望成為本波中小企業投資AI的主要受惠者之一,值得投資朋友關注。本文更新群聯最新營運概況和近期的記憶體產業訊息,和各位投資朋友分享。

公司簡介: 獨特營運模式,出晶片給原廠與模組銷售

- 群聯(8299)業務身兼快閃記憶體控制晶片設計以及記憶體模組產品研發銷售。群聯營運模式獨特:藉由銷售控制晶片給NAND原廠來維持與原廠關係,同時向原廠購買NAND,加上自家控制晶片組成模組銷售。控制晶片業務可以提高公司毛利率,而模組銷售業務則可以提高公司的總營收。

- 群聯與各大原廠如鎧俠、美光與長江存儲配合緊密,公司為全球主要控制IC供應商(同業為Marvel、慧榮);而快閃記憶體模組產品製造廠同業如Sandisk、Kingston與Micron等。

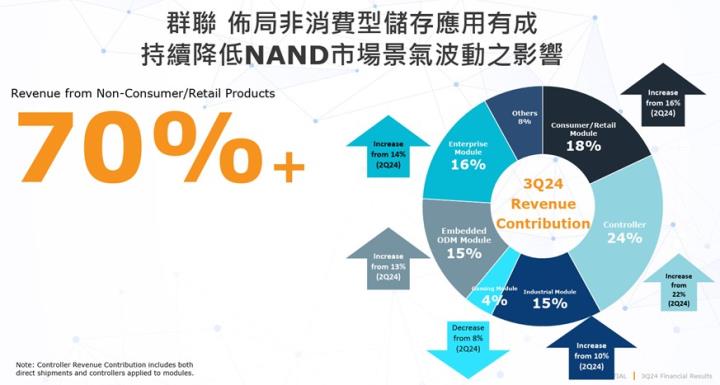

- 群聯成立之初主要以消費型記憶體控制晶片為主,消費型記憶體相關營收比重高達80%以上,然因消費性產品技術層次較低且競爭激烈,獲利難以大幅提升,群聯積極進行轉型朝訂單較穩定、毛利率較高的控制晶片及嵌入式模組發展,且在工業市場逐步展現成果,現在消費型相關營收已降至大幅下降至25%。2018年與AMD合作開發世界第一款Gen 4 SSD控制晶片展現其技術實力,陸續獲得多家原廠訂單,產業地位逐漸提升,成為技術開發領先者。

- 第一季營收比重:控制IC占22%、消費性/零售模組占25%、工業模組占9%、Gaming模組占12%、Embedded ODM模組占18%、企業級模組占5%、其他9%。

- 資料來源:群聯法說會、產業隊長整理

- 雖然模組的毛利率比控制晶片低,但群聯近年致力透過研發技術,提供多元終端產品高價值、高可靠度的控制晶片設計,使自家的記憶體模組創造更高價值,改善獲利。 群聯在SSD模組、汽車儲存模組、移動裝置模組、遊戲模組、企業用SSD模組等領域中市佔率都僅低個位數,未來仍有極大的成長空間。

- 訊號處理相關市場中,群聯2022年在PCIe 5.0 Redriver市佔率50%,而 PCIe 5.0 Retimer採用台積電7nm製程,已和Tier1廠商接觸,預估24年第三季開始小量貢獻營收,第四季放量出貨,為群聯24年下半年重要營運動能之一。

【產業戰隊VIP】記憶體產業曙光乍現,潛力龍頭股財報分析

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- DeepSeek橫空出世後,市場為之轟動,大幅加速AI落地進程,有望比原先業界預期來的更快。AI投資上也漸漸由原本Open AI高昂的投資,往DeepSeek較低廉的投資過度。其中,在Edge AI領域提供低成本aiDAPTIV+解決方案的群聯(8299),有望成為本波中小企業投資AI的主要受惠者之一,值得投資朋友關注。本文更新群聯最新營運概況和近期的記憶體產業訊息,和各位投資朋友分享。

公司簡介: 獨特營運模式,出晶片給原廠與模組銷售

- 群聯(8299)業務身兼快閃記憶體控制晶片設計以及記憶體模組產品研發銷售。群聯營運模式獨特:藉由銷售控制晶片給NAND原廠來維持與原廠關係,同時向原廠購買NAND,加上自家控制晶片組成模組銷售。控制晶片業務可以提高公司毛利率,而模組銷售業務則可以提高公司的總營收。

- 群聯與各大原廠如鎧俠、美光與長江存儲配合緊密,公司為全球主要控制IC供應商(同業為Marvel、慧榮);而快閃記憶體模組產品製造廠同業如Sandisk、Kingston與Micron等。

- 群聯成立之初主要以消費型記憶體控制晶片為主,消費型記憶體相關營收比重高達80%以上,然因消費性產品技術層次較低且競爭激烈,獲利難以大幅提升,群聯積極進行轉型朝訂單較穩定、毛利率較高的控制晶片及嵌入式模組發展,且在工業市場逐步展現成果,現在消費型相關營收已降至大幅下降至25%。2018年與AMD合作開發世界第一款Gen 4 SSD控制晶片展現其技術實力,陸續獲得多家原廠訂單,產業地位逐漸提升,成為技術開發領先者。

- 第一季營收比重:控制IC占22%、消費性/零售模組占25%、工業模組占9%、Gaming模組占12%、Embedded ODM模組占18%、企業級模組占5%、其他9%。

- 資料來源:群聯法說會、產業隊長整理

- 雖然模組的毛利率比控制晶片低,但群聯近年致力透過研發技術,提供多元終端產品高價值、高可靠度的控制晶片設計,使自家的記憶體模組創造更高價值,改善獲利。 群聯在SSD模組、汽車儲存模組、移動裝置模組、遊戲模組、企業用SSD模組等領域中市佔率都僅低個位數,未來仍有極大的成長空間。

- 訊號處理相關市場中,群聯2022年在PCIe 5.0 Redriver市佔率50%,而 PCIe 5.0 Retimer採用台積電7nm製程,已和Tier1廠商接觸,預估24年第三季開始小量貢獻營收,第四季放量出貨,為群聯24年下半年重要營運動能之一。

營業狀況: 2月營收45.27億元,1Q25預計為今年最低點,24全年eps38.95

- 資料來源: 隊長七龍珠、產業隊長整理

- 2月營收45.27億元,月增25.3%,年減2.9%。1月合併營收為36.13億元,月減20%,主要受農曆春節假期影響,上班天數較少所致。24年12月合併營收45.21億元,月成長4.33%,年減12.75%,單月營收達歷史同期第三高。

- 24年全年營收為589.36億,YoY 22.22%,為歷史第三高,EPS 38.95元。24年第四季合併營收為125.72億元,較前季減少9.8%,較去年同期減少20.2%。毛利率為30.8%,較前季增加1.6個百分點,相較去年同期下降5.2個百分點。第四季合併營業利益為-9.37億元,較前季減少176.7%,較去年同期減少160.8%。單季合併本期淨利為23.92億元,每股盈餘11.63元。

產業概況與成長動能: 下半年起價格下行趨勢有望告終,換機潮、嵌入式ODM、車用、EDGE AI帶動新成長

- 資料來源: Trendforce、產業隊長整理

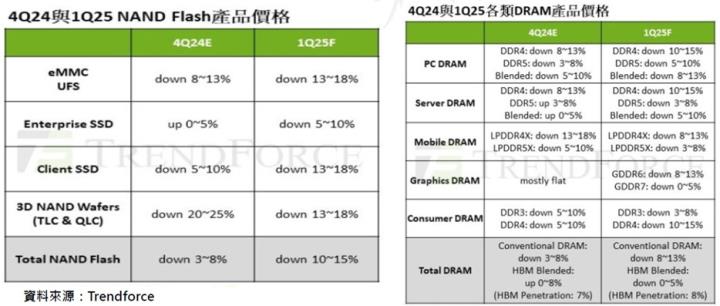

- Trendforce預3Q24企業級SSD訂單容量季增15%,營收也成長近30%,不過採購高峰過後,4Q24訂單量將較前一季縮減,營收也會下滑。1Q25 DRAM市場因消費型產品需求持續萎縮進入淡季,又加上關稅疑慮導致廠商提前備貨,DRAM均價下跌。一般型DRAM的跌幅預估將擴大8~13%。

- DDR3及DDR4受消費市場疲軟,中國新增產能干擾,報價維持跌勢,分別下跌3~8%及10~15%,滲透率持續提升且穩定上漲的DDR5價格,則因三星在HBM3E發展不順,將多餘產能轉往DDR5,導致合約價在第一季小幅走弱。

- 25年NAND Flash市場供給上原廠減產持續,儘管中國長江存儲25年產能提升,但僅佔市場投片量8-10%為價格影響有限,需求端AI SERVER與通用型SERVER高容量eSSD需求仍維持強勁,加上win10更新換機潮有望帶動PC OEM客戶需求回溫,市場有望恢復供需平衡,現貨價與合約價預期於2Q25或25年下半年重返季增軌道。

- 傳統車用顯示器僅包括中控螢幕和儀錶板,隨著需求變化,多螢幕系統逐漸普及,現代智慧座艙系統整合中控、數位儀錶、後座娛樂螢幕和抬頭顯示器(HUD),各螢幕間互聯互通,打造沉浸式人機互動介面,預估未來各應用之存儲容量包含:遠程信息處理和與V2X、數字儀表組–8GB至64GB,儀表板攝像頭、高清映射、事故記錄–8GB至128GB以及ADAS、信息娛樂–32GB至512GB,其中智慧座艙、ADAS自駕功能於汽車智慧化轉型過程將顯著提升車用存儲容量與頻寬升級。

- 高級自動駕駛所需的複雜機器學習演算法,存儲相較傳統車型更要求耐用、高容量與高速傳輸,預期升級採用更高性能之256GB PCIe G4/G5 BGA SSD、UFS4.0等產品比重將增加,未來幾年高端Level2+車型搭載將超過100GB DRAM暫存以及1TB UFS、BGA SSD存儲容量,車用存儲平均約為1.65美元/GB,預估車用存儲市場規模至2026年將達116.2億美元。

- 群聯車用控制晶片長期出貨多間原廠,25年車用控制晶片3 美元潛在市場,群聯取得超過40%市佔,同時也開始整合eMMC、UFS 等車用模組解決方案,並打入中系/歐系/日系等多間tier1車廠,今年度亦取得超過20個design-in專案,預期未來在自動駕駛或是智慧座艙上,群聯都有望受惠,車用模組於25年營收貢獻預期提升至3-5%。

- 資料來源:群聯法說會、產業隊長整理

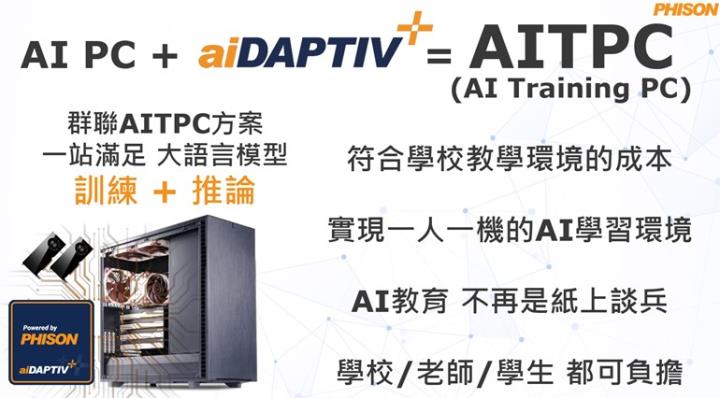

- DeepSeek推出後,加速AI於中小企業落地速度,隨DeepSeek-based AI 模型開發並導入Edge端,國內相關Edge AI 供應商有望受惠。群聯在Edge AI領域提供的低成本aiDAPTIV+解決方案有望成為中小企業最佳選擇之一,企業可享有群聯的低成本軟硬體方案,使用開源DS模型亦免除支付授權金,降低AI導入門檻。

- 群聯已建立aiDAPTIV+的完整生態體系,主要銷售元件包括aiDAPTIV+ Link、Cache及Pro Suite等。現階段為加速客戶導入aiDAPTIV+系統,在前期POC階段將銷售整套AI伺服器,後期則由SI廠負責出貨。目前組裝代工廠包括有華碩/研華/技嘉等SI廠商,IT服務也有宏碁資訊等合作廠商。此外,AI第二代產品已在研發,預計2025年推出,保持領先地位。

- 1Q25受工作天數減少和記憶體庫存減損影響,預期獲利為全年最低點,但受惠近期美國祭出封測白名單管制措施,中國模組廠轉單效應,部分通路客戶亦有急單拉貨,使模組位元出貨量、Blended ASP有所回溫,故營收有望優於23年同期循環低點。

- 2H25在供給端,受惠所有NAND原廠均將減產幅度擴大至10-20%,減產效應將於下半年逐季顯現,需求端預期經過1H25 庫存調整後,有望受惠今年換機潮,促使PC OEM重啟拉貨動能帶動現貨價重返季增15-20%。

- 在嵌入式ODM上,新款AI PC與AI手機單機存儲容量提升,加上企業級解決方案開始供貨予伺服器GPU廠商,有望維持250億美元潛在市場,群聯今年於此市場的市佔率有望提升至3~5%。綜上所述,群聯今年本業有望創下歷史新高。

- 3/7日法說會上,執行長潘健成表示,AI已成為驅動企業數位轉型的重要動力。同時指出,1月的營收應是全年最低點,公司也觀察到PC、NB和伺服器市場需求強勁,預估每月需求會持續增長。

- 兩大美商美光、威騰電子旗下品牌SanDisk雙雙發出漲價通知,擬自4月1日起調整產品價格,漲幅估超過10%。SanDisk指出,由於記憶體產業的供需持續變動,預計產業將很快轉為供不應求狀態,加上近期關稅措施將影響供應並增加營運成本,故將於4月起調整價格。

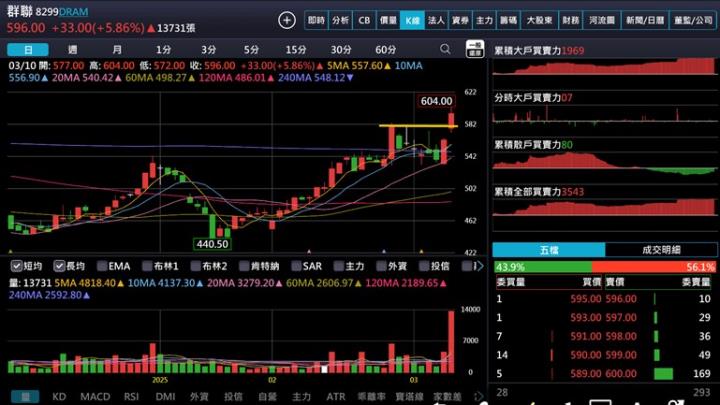

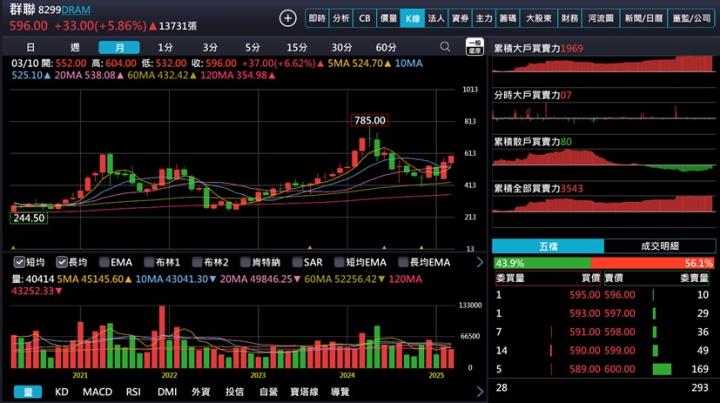

技術分析: 空頭趨勢反轉後轉強,隨法說消息突破壓力創新高,呈多頭格局

- 資料來源: 隊長七龍珠、產業隊長整理

- 股價近1個月由谷底反轉向上,站上半年線,短線上遇年線壓力,前陣子在10日線和年線之間震盪盤整。近日隨著法說會利多消息,帶量跳空突破壓力創高,長線呈現多頭格局。

分點籌碼:外資由賣轉買,投信部分調節,籌碼持續往大戶集中

- 資料來源: 隊長七龍珠、產業隊長整理

- 籌碼集中增加,200張大戶近期上升至65.26%,內部大股東上升至43.31%,30張以下散戶下降至24.49%,籌碼持續由散戶往大戶集中。

- 資料來源:隊長七龍珠、產業隊長整理

- 外資近1個月由賣轉買,投信買盤在經歷前4周調節賣壓後回買,20日籌碼上看多方力道強於空方,近一個內外資皆站買方。近期主要買盤以外資為主,其中摩根士丹利、美商高盛、星州瑞銀後續動向值得投資人留意。

結論

- 法人看法

- 永豐投顧: 隨報價攀升有助於營收與毛利率回升,研究處上修今年獲利,預估群聯2025年營收682.89億元(+16%YoY),毛利率33.8%,稅後獲利86.08億元(+8%YoY),稅後EPS 42.03元(原預估35.39元)。報價上漲有助推動群聯營收與獲利表現,研究處對群聯評等由中立調升至買進,目標價672元(16 X 2025年EPS)。

- 凱基投顧: 我們預期群聯2025年營收將年增23.6%達728.7億元,係因:(1)群聯將把握NAND於2H25供不應求的機會提高企業級SSD市占率,我們預估2025全年企業級SSD營收可望大幅年增112.9%至141.9億元;(2)PC OEM將在2025年大規模導入PCIe 5.0 SSD。群聯作為PCIe 5.0領導廠商將受惠於上述趨勢。2025年全年毛利率將提升至32.8%,主因NAND Flash合約價將於2Q25季底開始上漲。我們預估2025年每股盈餘為35.84元。我們維持群聯「增加持股」投資評等,目標價上調至725元,係基於SOTP法,分別給予2025年控制IC 22倍與模組業務19倍本益比換算得出。

- 總結:

- 企業級SSD主要供應商為美、韓系大廠,台系供應鏈唯一切入企業級SSD模組的群聯,今年成長快速,3Q24企業級SSD模組比重持續從前季的14%上升至16%,在企業級應用與美國客戶上已取得成績,預計1Q25末至2Q25將會貢獻營收和獲利。故即使整體企業級SSD市場成長放緩,群聯因剛切入該領域,市佔率持續增加,仍會維持成長。

- 25年車用控制晶片3 美元潛在市場,群聯取得超過4成市佔,並打入中系/歐系/日系等多間tier1車廠,今年度亦取得超過20個design-in專案,預期未來不論在自動駕駛或是智慧座艙上,群聯都有望受惠

- DeepSeek推出後,加速AI於中小企業落地速度,群聯提供的低成本aiDAPTIV+解決方案有望成為中小企業最佳選擇,企業可享有群聯的低成本軟硬體方案,使用開源DS模型亦免除支付授權金,降低AI導入門檻。

- 1Q25受工作天數減少和記憶體庫存減損影響,預期獲利為全年最低點。2H25起受惠NAND原廠均將擴大減產與換機潮帶動需求,供需有望趨於平衡使記憶體現貨價重返季增。搭配群聯於嵌入式ODM 250億美元潛在市場市佔有望提升,今年本業可期創下歷史新高。

- 群聯工控與企業級客戶需求穩健提升,有望抵銷消費性需求疲弱影響。隨高附加價值業務,如eSSD、 PCIe 5 Repeater於今年放量,記憶體下行循環有望告終,公司後市可期。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

- 本報告僅為法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ