我的網誌

我的網誌

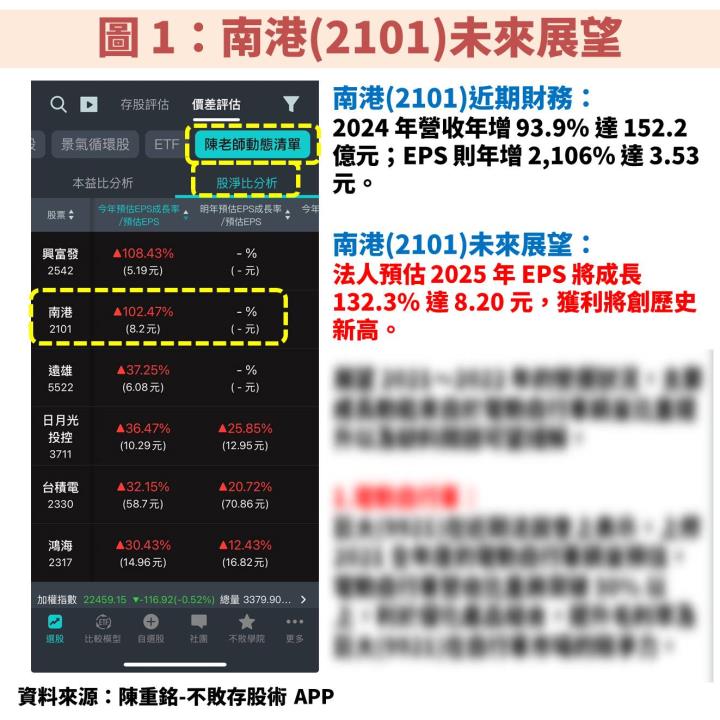

預估南港(2101) 2025 年獲利創新高,辦理減資應該參加嗎?

南港(2101)董事會在 2025/03/04 通過決議,計劃辦理現金減資 11.99%,每仟股減少 119.91 股(相當於每仟股換發 880.086564 股),主要目的是提升股東權益報酬率,朝向低資本額、高獲利公司轉型。那麼應該考慮參加減資嗎?

先快速講一下減資的概念,就是減少資本額(股本),讓流通在外股數變少,所以可以提高 ROE(股東權益報酬率),原因是減資會發放現金,導致股東權益減少,而 ROE = 稅後淨利 / 股東權益,分母的股東權益減少,自然就使 ROE 增加,表示賺錢效率變高。另外減資對 EPS 也有正面幫助,因為 EPS = 稅後淨利 / 股本,股本變小就可以增加 EPS。

不過減資造成的 EPS 增加,是會計上面的數字遊戲,投資人應該更看重公司原先的獲利體質。所以先讓我們查看「陳重銘-不敗存股術 APP」法人系統,預估南港(2101) 2025 年 EPS 可望成長 132.3% 達 8.20 元,獲利將創歷史新高。以下內容將分別說明公司介紹、營運展望、價值評估、操作技巧等。(備註:APP 目前顯示的 EPS 成長率,比較基礎是法人預估 2024 年的數字。主因公司自結 EPS 尚未經過會計師認定,所以 APP 不會抓取該資料,必須等財報正式公告後才會以財報資料為主,但我們還是用預估 2025 年 EPS 去比較 2024 自結數據)

南港(2101):汽車輪胎製造商,並積極進產資產活化

南港(2101)成立於 1959 年,並在 1963 年掛牌上市,公司業務為銷售汽車用之輪胎,產品包含電動車胎、輕卡車胎、轎車胎、雪地胎、休閒車胎等。銷售市場外銷佔比達 9 成,並以歐洲、亞洲為主。

另外近年為了配合政府的「東區門戶計劃」,希望透過將台北東區的閒置土地進行再開發,將其轉變為具有高度利用價值的地區,藉此促進經濟發展,而重點區域包含南港區、信義區。因此公司將原本在 2008 年就停產的南港舊廠區,進行資產活化投入到土地開發,成為現在大家所熟知的「世界明珠」建案。

南港(2101)營運調整期結束,2024 年受惠世界明珠案的 H 棟完工入帳

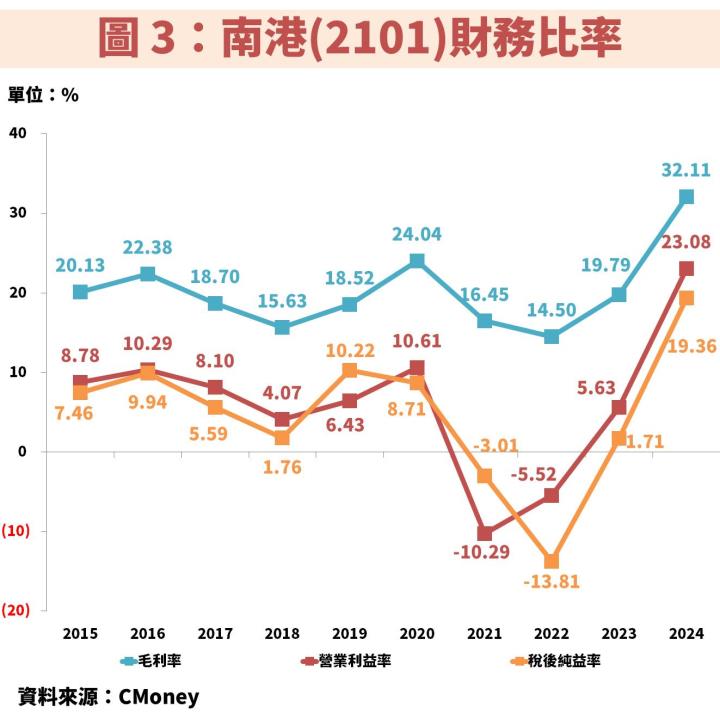

接著從圖 2、圖 3 觀察南港(2101)近年營運狀況,在 2020 年之前營收長期保持穩定在 100 億元左右,獲利波動則來自於原物料價格變化。然而 2021 卻面臨美國商務部針對台灣輪胎業課徵反傾銷稅,最終南港(2101)被課徵高達 101.84% 的鉅額關稅,當時公司在美洲營收比重達到 4 成,導致營運出現重大衝擊,使獲利明顯衰退。

公司近年陸續調整銷售策略,由美洲轉往歐洲銷售,目前美洲佔比降至 1 成,而歐洲則達到 4 成,並在 2023 年順利轉虧為盈,輪胎本業已經恢復為穩定獲利的狀態,營運調整算是告一段落。

至於 2024 年獲利爆衝,主因「世界明珠」建案 H 棟商辦大樓率先完工,由於先前已經將整棟出售給聯強(2347)作為營運總部,因此在完工後得以順利入帳。

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部