我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

繼前幾天幫大家陸續追蹤營收創高、股利可能成長的公司(點我複習),今天我們要關心的則是半導體設備廠-京鼎(3413)。會提到京鼎的原因很簡單,今年1月適逢過年,許多製造業或多或少都受到工作天數所帶來的衝擊,但是京鼎的1月營收不僅更勝12月,對比去年同期還大幅成長46.23%,是單月歷史新高的超優表現。

圖1:京鼎營收創下單月歷史新高表現。來源:阿格力價值成長股APP

美商應用材料(AMAT)也入股點讚

提到京鼎,就不得不說他的大客戶,也是全球最大的半導體製造設備和服務供應商:應用材料(Applied Material, 代號AMAT,以下簡稱應材)。應材有多強?根據2023年的全球半導體設備市佔排名,應用材料有多達6個項目是全球市佔第一大,如果以前三名來算,則再多3項,高達9個項目是全球半導體設備市占的前三名。簡單來說,應材這家公司在半導體市場可說是喊水會結凍的龍頭公司。

圖2:應材在多項半導體設備為市占龍頭。來源:財訊

那麼京鼎呢?京鼎其實是應材長年以來的優質合作夥伴,主要協助應材進行代工生產,供應的內容非常多元,從前段製程設備(如薄膜、蝕刻等等)到晶圓傳輸、氣體填充,甚至晶圓外觀檢測通通包辦,也包含製程中需要用到的重要零組件。我們從京鼎最新法說資料可以看到,整個製造服務的產品真的相當多元。

圖3:京鼎代工品項多元。來源:京鼎法說會

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

繼前幾天幫大家陸續追蹤營收創高、股利可能成長的公司(點我複習),今天我們要關心的則是半導體設備廠-京鼎(3413)。會提到京鼎的原因很簡單,今年1月適逢過年,許多製造業或多或少都受到工作天數所帶來的衝擊,但是京鼎的1月營收不僅更勝12月,對比去年同期還大幅成長46.23%,是單月歷史新高的超優表現。

圖1:京鼎營收創下單月歷史新高表現。來源:阿格力價值成長股APP

美商應用材料(AMAT)也入股點讚

提到京鼎,就不得不說他的大客戶,也是全球最大的半導體製造設備和服務供應商:應用材料(Applied Material, 代號AMAT,以下簡稱應材)。應材有多強?根據2023年的全球半導體設備市佔排名,應用材料有多達6個項目是全球市佔第一大,如果以前三名來算,則再多3項,高達9個項目是全球半導體設備市占的前三名。簡單來說,應材這家公司在半導體市場可說是喊水會結凍的龍頭公司。

圖2:應材在多項半導體設備為市占龍頭。來源:財訊

那麼京鼎呢?京鼎其實是應材長年以來的優質合作夥伴,主要協助應材進行代工生產,供應的內容非常多元,從前段製程設備(如薄膜、蝕刻等等)到晶圓傳輸、氣體填充,甚至晶圓外觀檢測通通包辦,也包含製程中需要用到的重要零組件。我們從京鼎最新法說資料可以看到,整個製造服務的產品真的相當多元。

圖3:京鼎代工品項多元。來源:京鼎法說會

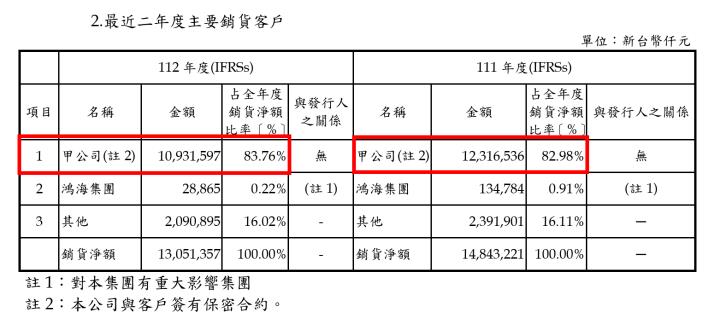

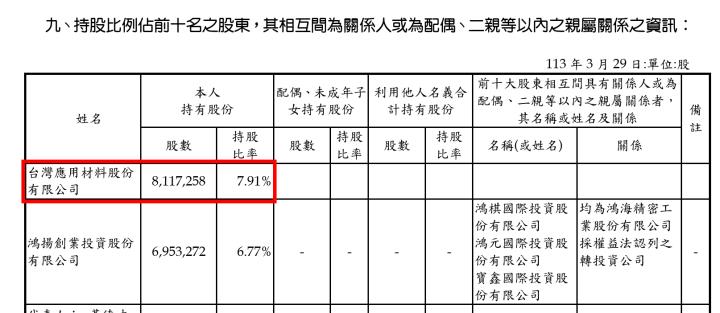

如果要用一句成語形容京鼎跟應材的關係,「唇齒相依」應該最為貼切,因為京鼎的營收來源有超過8成就是來自應材。(即使年報說是甲公司,但隨便Google大家都知道這個甲公司就是應材吧?)

圖4:應材是京鼎最主要的營收來源。來源:京鼎2023年報

而應材也夠聰明,我的代工廠有超過八成營收是我給的,乾脆直接入股,直接左手付錢出去、右手再收錢回來。目前應材同時也是京鼎的最大單一股東,根據2023年報資料,應材持股達7.91%。這對京鼎來說當然有好有壞,好處是只要不擺爛,那應材的訂單很難跑掉;壞處則是萬一應材競爭力下滑,那京鼎可能就直接被拖下水。但就近幾年的半導體趨勢來看,應該還是利大於弊。

圖5:應材直接入股京鼎。來源:京鼎2023年報

應材2025/Q2財測不佳,京鼎還能吃飽?

不過近期應材公布了2025/Q1(2024/9~12月)的財報之後,雖然繳出超乎預期的表現,但股價表現相當難看。而根據媒體報導,主要是應材Q2的財測受到美國對中國出口管制的影響,應材的財測表現比較平淡所致(來源)。

圖6:應材公布財報之後股價大跌。來源:Yahoo!財經

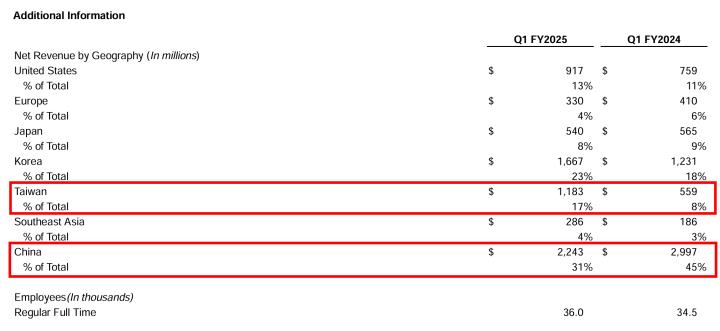

前面我們提到京鼎跟應材唇齒相依,既然應材的財測黯淡,京鼎會不會唇寒齒亡?答案是不會。根據應材的營收來源分布,中國市場2024/Q4~2025/Q1(財年,換過來就是去年第三季到第四季)的淨利貢獻從45%掉到31%,但依然是應材最主要的獲利市場。而受制於中國出口管制,市場對中國獲利占比高的應材反應當然也比較劇烈。

那中國少掉的部分去哪了呢?占比最大的有兩個國家,分別是韓國從18%提高到23%,台灣則是8%提高到17%,是貢獻成長最卓著的地方!簡單來說,雖然應材在中國受挫,但是台灣客戶由於AI浪潮帶來的需求(例如CoWoS、先進製程等等),對應材的獲利貢獻倒是一顆大補丸,從京鼎在1月就創下最強單月營收來看,應該受中國影響不大。

圖7:應材中國市場受挫,但台灣卻大幅成長。來源:應材2025/Q1財務報告

圖8:京鼎一月營收氣勢超強,後續值得觀察。來源:阿格力價值成長股APP

京鼎2025看點:泰國廠蓄勢待發

展望2025,京鼎在營運上還有哪些觀察重點?。

首先是新產能即將開出!京鼎有鑑於美中關係緊張,在2023年就前往泰國佈建新產能,根據法說資料,這兩個廠區將在2025上半年、2026上半年陸續投產,合計將會增加10~15%的產能。未來泰國投產之後,台灣、中國、泰國的產能配比將達各1/3,而且泰國生產成本又更低(水、電、人力都更便宜),可說為美中關係做足了準備。

圖9:泰國廠將在今、明兩年陸續投產。來源:京鼎法說會

其二,就是京鼎第四季的EPS值得期待。我們先看前面圖8的京鼎營收,京鼎在去年第四季每個月都繳出月營收年增三成的亮麗成績,這都是京鼎歷年來數一數二好的表現。再者,我們看京鼎的獲利三率,毛利率、營業利益率表現一直都相當穩定。

圖10:京鼎的毛利率與營業利益率表現穩定。來源:阿格力價值成長股APP

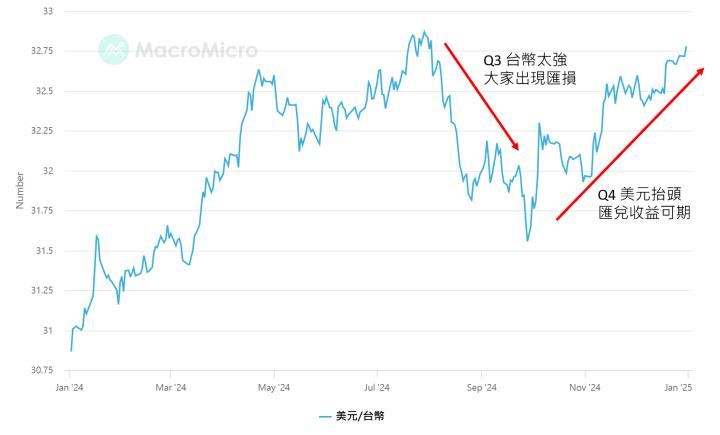

而大家看去年第二到三季的稅前淨利表現呈現下滑狀態,主要就是因為台幣太強了!以京鼎來說,大客戶在美國,賺取的當然是以美元為主。而我們看台幣在去年第三季到第四季的走勢,剛好呈現一個V型,第三季美元走弱,導致許多外銷的廠商都出現匯兌損失,這對京鼎來說當然也是一樣。而第四季美元重新抬頭,之前的減損重新回來的機率是不是就很高了?這樣對於京鼎第四季的EPS來說,有很高的機會有超乎預期的水準。

圖11:美元第四季轉強,京鼎第四季EPS值得留意。來源:財經M平方,資料日期:2024/1/1~2024/12/31

圖11:美元第四季轉強,京鼎第四季EPS值得留意。來源:財經M平方,資料日期:2024/1/1~2024/12/31