我的網誌

我的網誌

【產業戰隊VIP】台積電赴美開股東會與法說訊息分享

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 台積電身為全球半導體產業的領導者,在未來科技發展趨勢中扮演關鍵角色。其先進的製程技術,使其成為蘋果、輝達、超微等企業最重要的晶圓代工夥伴。

- 台積電憑藉先進製程技術,如3奈米與研發中的2奈米,使其在AI、5G、自駕車與HPC等領域扮演不可或缺的角色。台積電的封裝技術如CoWoS、SoIC,更是推動了晶片效能,並透過全球佈局強化供應鏈。此外,AI、CPO、ASIC等未來趨勢皆推動高效能晶片需求,使台積電持續驅動創新,穩居未來全球半導體核心地位。

【產業戰隊VIP】台積電赴美開股東會與法說訊息分享

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 台積電身為全球半導體產業的領導者,在未來科技發展趨勢中扮演關鍵角色。其先進的製程技術,使其成為蘋果、輝達、超微等企業最重要的晶圓代工夥伴。

- 台積電憑藉先進製程技術,如3奈米與研發中的2奈米,使其在AI、5G、自駕車與HPC等領域扮演不可或缺的角色。台積電的封裝技術如CoWoS、SoIC,更是推動了晶片效能,並透過全球佈局強化供應鏈。此外,AI、CPO、ASIC等未來趨勢皆推動高效能晶片需求,使台積電持續驅動創新,穩居未來全球半導體核心地位。

4Q24 財報

- 營收:8,684.6 億元,季增14.3%,年增38.8%,超越財測區間上緣(8,352-8,608)億元。主要受智慧型手機及 HPC/AI 對先進製程(3/5nm)需求強勁影響。

- 晶圓出貨量:341.8萬片,季增2.4%,年增15.6%。

- 毛利率:59.0%,季增1.2 ppts,年增 6.0 ppts,達財測上緣(57.0-59.0%),主要受惠UTR及生產效率提升,但部分被3nm量產(稀釋毛利率)抵銷。

- 營益率:49.0%,季增1.5 ppts,年增 7.4ppts,超越財測上緣(46.5-48.5%)。

- 淨利與 EPS:本期淨利為3,746.8億元,EPS 為104.45元。

4Q24 營收結構

- 平台應用別:以HPC與智慧型手機表現最佳。

- HPC:53% (+19%)、智慧型手機:35% (+17%)、IoT:5% (-15%)、車用電子:4% (+6%)、消費性電子:1% (-6%)、其他:2% (+2%)

- 製程別晶圓營收:3nm:26%、5nm:34%、7nm:14%、16nm:7%、28nm:6%、其他製程佔比逐漸降低。、先進製程(7nm以下)佔比:74%。

2024年整體營運表現

- 營收:28,943.1億元,年增33.9%。

- 毛利率:56.1%,年增1.7 ppts。

- 營益率:45.7%,年增 3.1 ppts。

- 淨利與 EPS:淨利達11,732.7億元,EPS為45.25 元。

2024年營收結構

- 平台應用別:以HPC與智慧型手機為主要成長動能。

- HPC:51% (+58%)、智慧型手機:35% (+23%)、IoT:6% (+2%)、車用電子:5% (+4%)、消費性電子:1% (+2%)、其他:2% (-14%)

- 製程別晶圓營收:

- 3nm:18%、5nm:34%、先進製程(7nm)以下佔比 69%。

1Q25 財測預估

- 營收:預估區間為250-258億美元(台幣 8,200-8,462 億元),季減 4.1%,優於市場預期。

- 毛利率:預估區間為57-59%,季減1.0個百分點,受N2費用、CoWoS 擴產及海外廠區稀釋影響。

- 2025年折舊費用會有高個位數成長, 舊的節點轉換會點減少一點新節點折舊費用增加。

- 營益率:預估區間為46.5-48.5%,季減 1.5 ppts。

- 2025年有效稅率16-17%。

1M25實際營收&1/21地震影響

- 台積電2025年1月合併營收2,932.88億元,創歷年同期新高、單月次高,月增5.4%,年增35.9%。

- 受1/21南台灣地震影響,台積電預估將認列53億元損失(扣除保險理賠),使得本季營收僅來到市場預期低標。

- 台積電10日罕見釋出地震對營運影響的訊息。台積電表示,1月21日零時南台灣發生芮氏規模6.4地震,而後(含農曆春節期間)又有多次相當規模的餘震,公司晶圓廠沒有結構性損毀,供水、電力、工安系統及營運正常,惟多次地震發生後有一定數量的生產中晶圓受到影響。因此,本季合併營收預期將較趨近250億美元到258億美元展望的低標。

- 台積電初步估計,本季毛利率仍預計介於57%到59%之間,營益率維持46.5%到48.5%之間的展望不變,全年財務展望同樣不變。

資本支出

- 2024年資本支出:297.6億美元,略低於原預估300億美元。

- 2025年資本支出:預估為380-420億美元,年增28-41%,高於市場預期,主要投入於先進製程(70%)、特殊製程及先進封裝等領域。

展望

- 2025年產業成長:半導體產業庫存回歸健康水準,產值預估年增10%。

- 2025年營收預估年增 24-26%。

- 長期毛利率估53%以上,起伏受以下因素影響:

- 3nm毛利稀釋程度逐漸減少(1Q25會有1%影響);UTR增加

- 產品價格變動

- 海外廠稀釋毛利2-3 ppts(往後五年)

- 通膨與電價影響約1%

- 5nm轉3nm製程影響約1%

- 匯率

- 未來五年營收CAGR上修至20%。

- AI業務預估營收將在2025年再翻倍,五年CAGR約40-49%。

海外布局

- 美國:計畫建立三座廠房,第一座4nm廠4Q24試產,第二、三廠預計分別於2028/2030年量產,主要為先進製程。

- 日本:熊本一廠4Q24試產,二廠2025年動工,2027年底量產,主要為車用及HPC。

- 歐洲:專注於車用與IOT特殊製程,預計2027年底量產。

製程進展

- 2nm前兩年tape out數量的成長速度比同期3 nm /5 nm更快

- 2nm製程預計2H25量產;N2P是2nm效能增強版,會應用在手機/HPC,2H26開始量產。

- 1.6nm製程預計2H26量產,在相同功耗下效能提升8-10%、相同效能下少了15-20%功耗。

- A16是第一個晶背供電製程(BSPD),其強大的電源供應與密集的訊號佈線層會特別適合用在HPC。

- CPO相關技術進展順利,惟量產仍須1-1.5年。

其餘重點

- 美國政府新出口規範影響:管理層表示公司與現任和未來政府都有良好溝通管道,認為影響可控,包含車用、IoT、挖礦 等相關產品仍可出貨,且對於受限的客戶,公司也將協助許可申請。

- CoWoS砍單傳聞:管理層表示只是傳聞,目前CoWoS仍供不應求,預期先進封裝整體營收貢獻將從2024年的8%以上提升到今年10%以上。

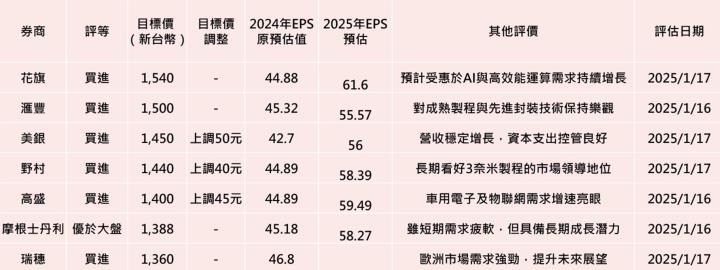

國外券商評價

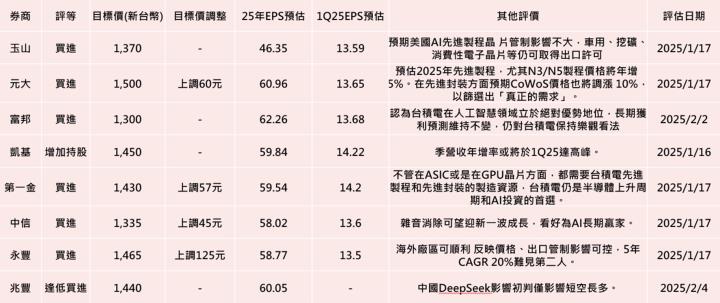

國內券商評價

技術分析

- 2/14跌破關鍵季線,注意自12初跳空突破的支撐是否有守。

法人看法

- 凱基投顧

- 凱基預估1Q25營收為8,200-8,460億元(季減2.5-5.5%),優於傳統季節性之季減5-6%。

- 略低於先前預估之季持平(±2%),凱基推估為公司保留空間以超越財測。

- 推估季營收年增率或將於1Q25達高 峰。維持目標價1,450元。

- 元大投顧

- 受惠智慧型手機與AI需求強勁,營收、毛利率與EPS均大致符合市場及元大預期。

- 預估2025年資本支出將年增35%至400億美元,以反映N3/N2、先進封裝及海外擴產等因素。

- N2製程在前兩年的tape out將優於N3/5。更重要的是,N2受到獲利率稀釋之衝擊將低於N3。

- 預期CoWoS價格也將調漲 10%。

- 預估1Q25營收將季減 4.0%,毛利率58.0,下滑1個百分點,EPS則將季減5.9%至13.6元。

- 國泰-地震對台積電的影響

- 1/21嘉義發生芮氏規模6.4地震,最大震度是嘉義縣大埔6級弱。

- 根據通路訪查由於機台位移、部分管線破裂,預估整體產區需要2~3天才能恢復正常生產,以南科目前占台積電營收約60%計算,受影響營收約在120億元新台幣, 約影響Q1財測1.5~1.8%,尚不致影響Q1財測。

- 國泰預估台積電3.649兆元(+26.1% YoY),淨利1.518兆元,年增29.41%,EPS 58.56元創下歷史新高,預估AI未來五年(GPU、ASIC、HBM Control)將有45%CAGR的成長(從2024年起)帶動未來 營收CAGR20%的成長,雖然海外廠因規模經濟小造成毛利減損,但整體而言台積電 2025年利用率將高於 2024年抵消其負面影響,預估 2026年EPS將進一步成長到70.89元(YOY+21.06%)。

- 凱基投顧-地震對台積電的影響

- 台積電表示,考慮地震影響,本季合併營收預期將較趨近250億美元到258億美元展望的低標。加計匯率,第一季台幣營收應落在季減2.5-5.5%的下緣。

- 然一月份不只有地震影響還有春節因素,台積電營收仍能達到展望上緣的34%,優於預期,因此我們仍預估可以達到展望的上緣,只是地震抵銷了本來可以超越展望的空間。我們仍預估台積電本季淡季不淡,因為三奈米客戶持續導入且四奈米的需求強勁,本季營收年增率將達到循環高峰。

- 目前我們對台積電是「增加持股」評等,目標價1,450元,基於2026年20倍的本益比。

- 兆豐投顧-中國DeepSeek影響對台積電的影響

- 中國DeepSeek影響初判僅影響短空長多,仍看好先進製程/封裝優勢,以及高階AI server對GPU需求。

- DeepSeek模型訓練成本雖僅600萬美金研發支出,然論GPU運算成本為5億鎂,計入後續H20成本、人力、建置,合計CAPEX約16億美金。

- 論未來管制後,R&D支出成本暴增疑慮,以及硬體總計成本等等其餘支出,初判對於半導體,尤以先進製程龍頭台積電影響相對有限,目前仍看好在先進製程N5以下 Nvidia大客戶對先進製程/封裝需求,上游晶片需求仍持續 成長,需求暢旺。投資評等「逢低買進」,6個月目標價 1440元(24X2025(F)PER)。

台積電首度在美國亞利桑那州召開董事會:無風無雨度過

- 晶圓代工龍頭台積電首次前往美國召開董事會,其決議內容引發投資人的關注之下,相關的決議結果正式出爐。其中,除了資本支出、股利配發、員工薪資與獎金等例行重要事務之外,還有增資子公司,以及決定年度股東會時間地點等事項,並沒有針對台積電在地緣政治下特別針對美國投資的新決議案。

- 根據英國《金融時報》報導,適逢川普可能施加關稅,迫使台積電將更多產線遷至美國,台積電可能加速先進製程移至亞利桑那州、建立先進封裝產能,或承諾擴大投資,以降低關稅風險。

- 《金融時報》指出,台積電須在美國與台灣之間取得平衡,過度遷移生產恐削弱其商業模式,且研發中心仍將留在台灣,因為關鍵技術與良率管理難以移轉。

- 法人預估後續,作為妥協,台積電可能加速亞利桑那州4奈米晶片量產,並承諾2028年生產2奈米晶片,2030年前啟動第三座晶圓廠。或者是技術授權,或者是美國的台積電赴美國證交所掛牌成為美積電,這些政治問題都有待時間追蹤與觀察

- 結論:隊長認為短時間台積電美國開董事會,市場傳言不斷,但所幸無風無雨,不過短期間因為地震賠償,大客戶輝達出貨不順還有DS的橫空出世,已經有市場在預告下半年CSP會調降資本支出,加上美國政府可能要求台積電授權給intel,總之千想萬念,就是要台積電的技術,短時間台積電免不了陣痛,然而長期,因為AI的落第,AI導入機器人、手機、NB甚至自駕車,全面的導入必然又是一個晶片的大爆發與黃金盛世,而晶片需求大爆發,回歸根本,台積電還是受惠的,台積電是好公司,利空的時候特別需要追蹤,特此分析。

- 本報告僅為法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

- 重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ