我的網誌

我的網誌

【產業戰隊VIP】隨Low Dk布放量和工業紗回升 由虧轉盈-富喬

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 資料來源: 富喬法說會、產業隊長整理

- 近期雖大盤進入震盪格局,但AWS題材仍就帶動相關供應鏈如:智邦、台光電、高技和富喬等隊長於11月底參加富喬(1815)法說會,本文分享公司最新狀況,和各位投資朋友分享今年營收有望由虧轉盈,明年更上層樓,隨產品組合改善,毛利率成長可期更勝CCL廠的富喬,提供各位投資朋友參考。

公司簡介:生產玻纖紗和玻纖布,玻纖紗產能全台第二大,用於工業和電子

- 成立於1999年,於2006年上櫃,主要生產玻纖紗和玻纖布,初期以玻纖紗為主,於2007年1月設立玻纖布工廠,完成玻纖紗、玻纖布上下游垂直整合,今年現增後資本來到51.6億。

- 電子級玻纖紗優先供應自有布廠使用,部份供應其他電子布廠,並維持一定比例工業用玻纖紗對外銷售,主要銷往歐洲、美國、日本及亞洲等地。玻纖布主要銷售地區為台灣、中國及韓國, 電子級玻纖紗銷售以中國為主,工業用玻纖紗則銷往歐洲、美國及日本或亞洲等地區。

- 玻纖紗產能為全台第二大廠商,僅次於南亞必成;3Q24產品比重來看,玻纖紗佔比50%,其中70~80%外售、17%自用,玻纖布佔比50%。

- 資料來源: 富喬法說會、產業隊長整理

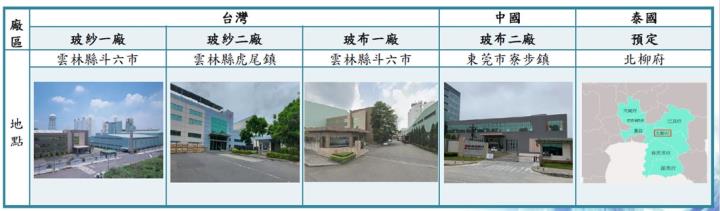

- 公司產能上,目前擁有兩座玻纖紗窯爐:雲林斗六3.6萬公噸/年、雲林虎尾4.6萬公噸/年;玻纖布產能則有斗六廠9,600萬米/年、東莞廠1.2億米/年;LowK布產能目前從2023年的960萬米/年提升至2,880萬米/年。

- 台灣布廠目前產能滿載,主要生產高階Eglass和Lowdk布,紗廠由上半年7成以下回升至8成以上。中國布廠偏向消費性產品,稼動率約在8成控制損益。

- 玻纖紗為玻纖布主要原料之一,透過高溫熔解、抽絲、撚紗所製成,具有資本密集、技術密集等進入障礙,屬於寡佔市場。

- 資料來源: 富喬法說會、產業隊長整理

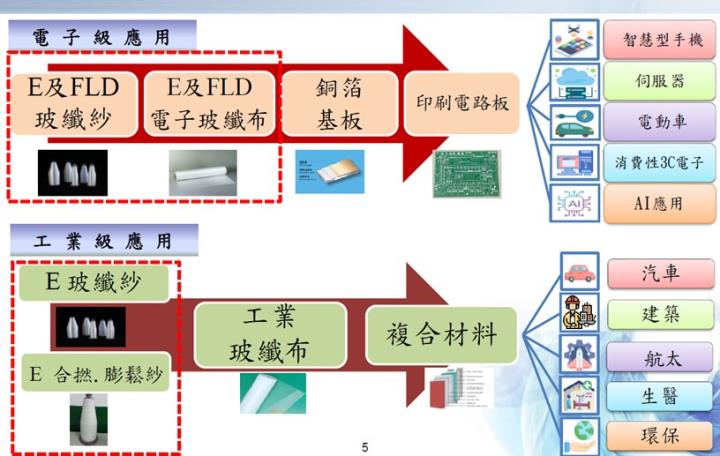

- 玻纖紗應用可以分為工業級與電子級,工業級應用於航太工業、軍事、環保隔熱建材、防腐蝕材料、醫療等,電子級則為印刷電路板補強與絕緣材料。

- 資料來源: 富喬法說會、產業隊長整理

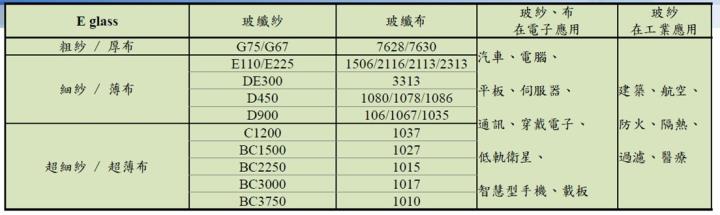

- 玻纖布依厚度可以細分為厚布、薄布、超薄布或特殊規格等,主要應用於筆電、桌筆、面板、家電等,而薄布主要應用於手機、平板電腦。

營業狀況: 第四季有望由虧轉盈,資本支出合約負債皆上行

- 資料來源: 隊長七龍珠、產業隊長整理

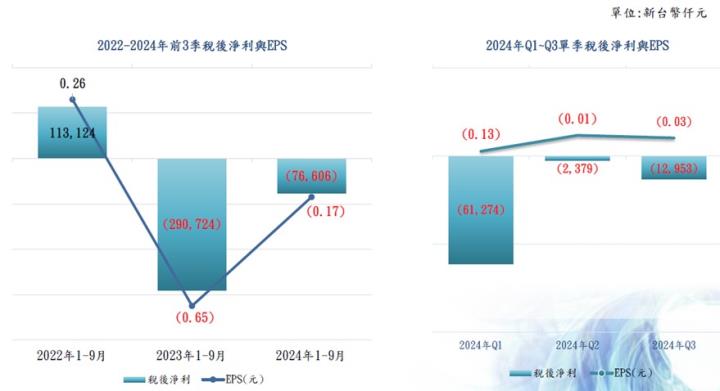

- 受惠於AI伺服器需求,帶動LowDK高頻高速材料出貨,搭配工業紗客戶庫存落底拉貨回升,11月營收4.27億元,年增八成,月增10%,創2024年營收最高數字,繳出雙增的佳績。1月至11月累計營收37.76億元,年增26.01%。第三季有業外損失7,400萬元,其中含利息費用5,400萬元、匯兌損失2,700萬元,致稅後虧損1,300萬元,每股稅後虧損0.03元。

- 資料來源: 隊長七龍珠、產業隊長整理

- 隨著產線由E Glass往Low Dk調整,資本支出持續上升。配合工業級產品客戶庫存落底重新拉貨,與高頻高速產品需求不斷提升,公司合約負債穩定往上。

【產業戰隊VIP】隨Low Dk布放量和工業紗回升 由虧轉盈-富喬

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 資料來源: 富喬法說會、產業隊長整理

- 近期雖大盤進入震盪格局,但AWS題材仍就帶動相關供應鏈如:智邦、台光電、高技和富喬等隊長於11月底參加富喬(1815)法說會,本文分享公司最新狀況,和各位投資朋友分享今年營收有望由虧轉盈,明年更上層樓,隨產品組合改善,毛利率成長可期更勝CCL廠的富喬,提供各位投資朋友參考。

公司簡介:生產玻纖紗和玻纖布,玻纖紗產能全台第二大,用於工業和電子

- 成立於1999年,於2006年上櫃,主要生產玻纖紗和玻纖布,初期以玻纖紗為主,於2007年1月設立玻纖布工廠,完成玻纖紗、玻纖布上下游垂直整合,今年現增後資本來到51.6億。

- 電子級玻纖紗優先供應自有布廠使用,部份供應其他電子布廠,並維持一定比例工業用玻纖紗對外銷售,主要銷往歐洲、美國、日本及亞洲等地。玻纖布主要銷售地區為台灣、中國及韓國, 電子級玻纖紗銷售以中國為主,工業用玻纖紗則銷往歐洲、美國及日本或亞洲等地區。

- 玻纖紗產能為全台第二大廠商,僅次於南亞必成;3Q24產品比重來看,玻纖紗佔比50%,其中70~80%外售、17%自用,玻纖布佔比50%。

- 資料來源: 富喬法說會、產業隊長整理

- 公司產能上,目前擁有兩座玻纖紗窯爐:雲林斗六3.6萬公噸/年、雲林虎尾4.6萬公噸/年;玻纖布產能則有斗六廠9,600萬米/年、東莞廠1.2億米/年;LowK布產能目前從2023年的960萬米/年提升至2,880萬米/年。

- 台灣布廠目前產能滿載,主要生產高階Eglass和Lowdk布,紗廠由上半年7成以下回升至8成以上。中國布廠偏向消費性產品,稼動率約在8成控制損益。

- 玻纖紗為玻纖布主要原料之一,透過高溫熔解、抽絲、撚紗所製成,具有資本密集、技術密集等進入障礙,屬於寡佔市場。

- 資料來源: 富喬法說會、產業隊長整理

- 玻纖紗應用可以分為工業級與電子級,工業級應用於航太工業、軍事、環保隔熱建材、防腐蝕材料、醫療等,電子級則為印刷電路板補強與絕緣材料。

- 資料來源: 富喬法說會、產業隊長整理

- 玻纖布依厚度可以細分為厚布、薄布、超薄布或特殊規格等,主要應用於筆電、桌筆、面板、家電等,而薄布主要應用於手機、平板電腦。

營業狀況: 第四季有望由虧轉盈,資本支出合約負債皆上行

- 資料來源: 隊長七龍珠、產業隊長整理

- 受惠於AI伺服器需求,帶動LowDK高頻高速材料出貨,搭配工業紗客戶庫存落底拉貨回升,11月營收4.27億元,年增八成,月增10%,創2024年營收最高數字,繳出雙增的佳績。1月至11月累計營收37.76億元,年增26.01%。第三季有業外損失7,400萬元,其中含利息費用5,400萬元、匯兌損失2,700萬元,致稅後虧損1,300萬元,每股稅後虧損0.03元。

- 資料來源: 隊長七龍珠、產業隊長整理

- 隨著產線由E Glass往Low Dk調整,資本支出持續上升。配合工業級產品客戶庫存落底重新拉貨,與高頻高速產品需求不斷提升,公司合約負債穩定往上。

成長動能: 工業玻纖紗需求落底回升,Low Dk布持續放量增長

- 富喬過去採用穩定的銷售量及價格的工業級分攤電子級景氣波動風險,電子級同業23年清庫存,在低價傾銷且終端需求疲弱下,導致電子級價格崩盤。

- 工業級比重23年也下滑,因23年北美市場客戶庫存過高,歐洲客戶受烏俄戰爭影響不下單,導致工業級無法分擔電子級影響,合併營收下滑3成左右。

- 工業級今年上半年去化庫存告終,下半年開始慢慢拉貨。3Q24工業級訂單回流,1-9月合併營收較前一年度有2成成長。

- 24年前三季,消費性電子需求仍疲弱,不同的是lowdk開始放量出貨,市場上AI應用相關需求強勁,產品獲得認證出貨。Lowdk在第二季底才開始擴產增加,2Q24-3Q24開始隨其放量增長,今年4月起每年轉成營收年增趨勢。

- 資料來源: 富喬法說會、產業隊長整理

- 工業級玻璃纖維紗廠,投資成本比布廠大,固定成本高,稼動率下跌時造成之閒置損失金額極大,導致23年毛利率2%,其中受停工損失吃掉15%毛利。

- 資料來源: 富喬法說會、產業隊長整理

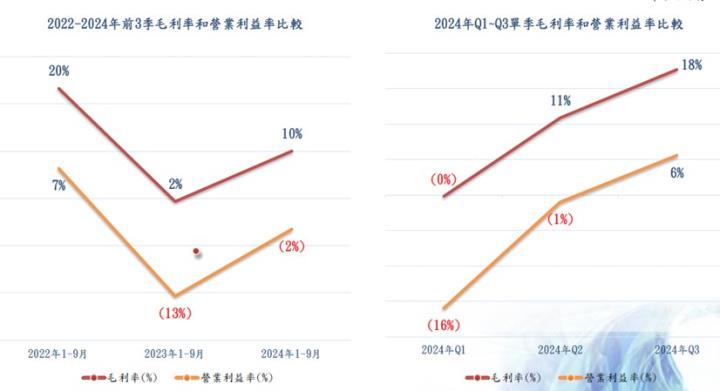

- 24年受上半年工業級表現不佳影響,閒置損失毛利率為10%,所幸3Q24開始調整告終回升。3Q24營收11.18億元,QoQ+3.6%,YoY+43.8%,毛利率明顯改善,從10.9%提升至17.7%,營業利益率5.6%。

- 產品別來看,玻纖紗部門營收QoQ+10%,損益率從24Q2的-0.9%回升至10.5%,顯著改善,主要受惠客戶庫存回補,提升稼動率、玻纖布部門已於2Q24轉正,3Q24部門損益率從2Q24的12.1%上升至16%;業外損失7,400萬元部分,其中含有利息費用5,400萬元、匯兌損失2,700萬元,稅後淨損1,300萬元,EPS-0.03元。隨產品組合調整和工業應用回升,今年第四季有望由虧轉盈。

- 資料來源: 富喬法說會、產業隊長整理

- 工業級產品應用,多用在補強複合材料和建築材料上。今年下半年開工率並不如當初預期成長,但隨客戶庫存調節告終,目前需求已回穩,且預期2025年美國新屋開工數有望回升,若再結合俄烏戰爭告終,重建需求浮現,皆有望帶動公司玻纖紗出貨量持穩回升。

- 公司玻纖紗工業紗主要以長約方式銷售給歐美客戶,終端應用航太、耐熱材等,2024上半年年公司客戶庫存調整完成,已陸續開始回補庫存,逐季提升公司紗廠稼動率,預期2025年可望延續動能。

- 除工業紗外,公司LowDK電子玻纖紗部分,亦供應給國內外Low DK廠,也帶動此部分出貨單價和獲利率提升。

- 資料來源: 富喬法說會、產業隊長整理

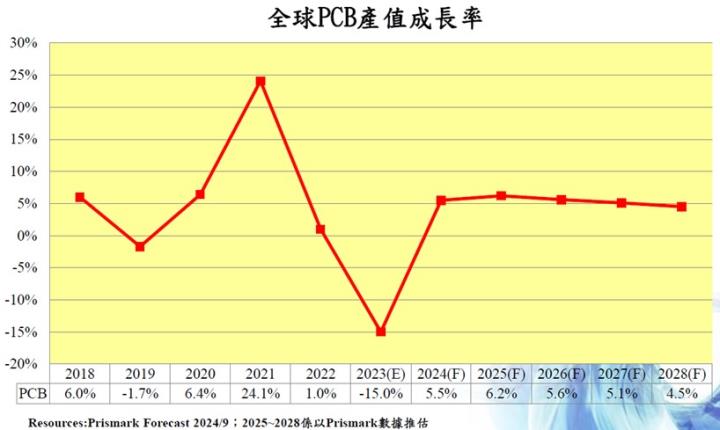

- PCB產值預估,24到28年,整體仍會有5-6%成長率,隨著高頻高速應產品比重不斷提升,可持續為公司帶來穩健獲利。

- 目前持續將產能由E Glass轉往Low Dk1擴產,Low Dk2 則已通過部分客戶認證並在4Q24開始量產,兩者有產能替代性,目前約3成產線已為Low Dk產能,明年會達4成以上。

- 資料來源: 富喬法說會、產業隊長整理

- 伺服器在24年YOY為 42%,其中AI伺服器佔整體約一成,27年高階伺服器YOY還有20%以上,高頻高速產品滲透率會越來越高,帶動公司Low Dk布營收成長。

- 全球Low DK玻纖布在AI伺服器、400/800G交換機需求帶動下,呈現相對吃緊的格局,其中60~70%的需求供應主要為日系Asahi和日東紡,富喬自行開發自有品牌FLD1和FLD2 Low DK玻纖布,並已實際量產出貨,法人預估全球市佔率約10~15%。

- LowDK玻纖布以國際價格來看,約是一般玻纖布的4~6倍價格,參考供應鏈概況,良率正常的LowDK玻纖布售價約在2~2.5美元。

- 目前公司產能配置來看,2024年可望達斗六玻纖布廠的30%,換算月產能約240萬米,2025年目標達到至少月產能320萬米,約佔斗六布廠產能40%。

- 公司LowDK玻纖布,主要供應給台韓銅箔基板大廠使用,終端產品應用於美系GPU大廠AI 伺服器、ASIC 伺服器以及400/800G交換機PCB材料。

- 斗六非LowDK布的E glass產能,主要供應高階應用,例如低軌道衛星應用等,稼動率維持滿載水平,此處轉換為LowDK之產能,公司將持續輔導客戶轉往東莞布廠投產。

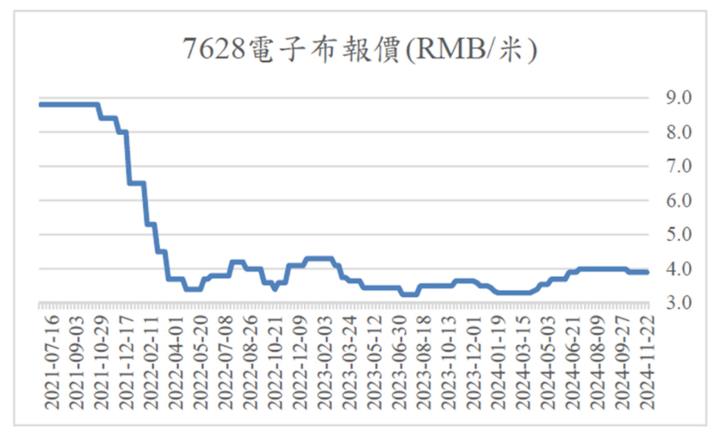

- 資料來源: 福邦投顧、卓創資訊、產業隊長整理

- 據卓創資訊報價資訊,中國7628電子布報價已於2024年落底反彈,目前報價約在3.9~4人民幣/米,考量目前一般消費電子需求一般,報價預期仍將維持3.9~4人民幣/米價格區間。

- 東莞布廠主要供應消費電子需求,受到消費電子需求疲弱不振影響,公司維持80%稼動率目標,後續有望隨著客戶E等級玻纖布轉移生產下,稼動率提升,帶動獲利能力改善。

- T-Glass目前全球主要供應商為日東紡、台玻和泰山玻纖,多應用於載板,但未來有機會運用在PCB材料上;目前針對AI GPU新一代PCB產品仍在進行材料測試,布種部份有Q-Glass(電性佳)和TGlass(Low CTE)選項,公司目前有進行開發T-Glass,並持續送樣客戶驗證。

技術分析: 創高後外資部分調節,投信離場,回測季線有撐

- 資料來源: 隊長七龍珠、產業隊長整理

- 股價於近期創新高後回測季線,現股價在回測前波高點時皆有支撐,強勢橫盤整理,隨著第四季財報有望續佳,全年由虧轉盈,有再續多頭的可能,投資朋友可在拉回時多加留意。

- 資料來源: 隊長七龍珠、產業隊長整理

- 400張大戶重新回升,至本周46.99%,內部大股東持股更達41.87%,30張以下的散戶本周下滑至30.33%,籌碼重新往大戶集中。

分點籌碼: 外資創高後調節,投信解套後全數出清,籌碼隨換手集中度回升

- 資料來源: 隊長七龍珠、產業隊長整理

- 外資在股價創新高後,低檔布局外資於上周進行不小的調節,投信同時也將5月底6月初套牢部位趁勢出脫,股價在創新高後受此賣壓影響拉回整理。

- 資料來源: XQ、產業隊長整理

- 於盤整期間買進之主力分點,隨著股價創新高進行獲利了解,但最主要的分點港商法國興業持股比例仍高。且開始有新的主力分點接手,籌碼再次往大戶集中。

結論

- 法人看法

- 宏遠投顧: 富喬之競爭優勢為,富喬握有紗、布垂直整合的能力,深耕研發、量產技術,挾帶積極與客戶合作的優勢,持續追尋和掌握強勁的成長機會,在高階品項供料之產鏈上有所突破進而佔有一席之地,因應高階玻纖材料開發、量產LowDk系列。預期2024年LowDk高階玻纖佔富喬全年營收30%-,成長至2025年LowDk系列佔富喬年營收佔比達到50%+,帶動富喬獲利結構改善。展望2024年,富喬在新品即將進入量產之下,預估富喬年營收為41.09億元,+28.41%YoY,毛利率為14.23%,稅後淨利為1.09億元,稅後EPS+0.19元;展望2025年,預估富喬年營收為50.26億元,+22.31%YoY,毛利率為24.38%,稅後淨利為8.41億元,稅後EPS+1.63元。基於高階玻纖紗布產業面臨供需相對緊俏之情況,給予富喬投資建議為買進,目標價38元(2.60x2025BVPS)。

- 福邦投顧: 基本面而言,公司營運持續轉好,LowDK玻纖布產能占比持續提升,在產業供需呈現供不應求,公司可望持續受惠,2025年可望迎來高速成長期。過去富喬PBR區間0.7X-1.98X,以2025年BVPS計算評價1.75倍、以2025EPS計算本益比評價約17倍,玻纖布國際同業本益比評價約在20~21倍,考量產業處在供不應求格局,2025年獲利展望樂觀,評價可望隨獲利提升上修,故給予「買進」評等。

- 總結: 隨著工業應用回穩,產能調整Low Dk布放量,公司有望由虧轉盈

- 富喬採用工業級分攤電子級景氣波動風險,但受俄烏戰爭等因素影響,歐洲客戶暫緩拉貨,且美國也同時因利率通膨等因素,導致新屋開工不如預期,所幸今年第三季起,客戶庫存告終,重新拉貨,公司稼動率重新回升,重新開始穩健貢獻營收。

- 24年前三季,消費性電子需求仍疲弱,但隨lowdk產品獲得認證開始放量出貨, AI應用相關需求強勁,獲利結構獲得改善。Lowdk在第二季底才開始擴產增加,2Q24-3Q24開始隨其放量增長,今年4月起每年轉成營收年增趨勢。

- PCB產值預估24到28年,整體仍會有5-6%成長率,伺服器在24年YOY為 42%,其中AI伺服器佔整體約一成,27年高階伺服器YOY還有20%以上,高頻高速產品滲透率越來越高,帶動公司Low Dk布營收成長,可持續為公司帶來穩健獲利。

- 公司持續將產能由E Glass轉往Low Dk1擴產,Low Dk2 則已通過部分客戶認證並在4Q24開始量產,兩者有產能替代性,目前約3成產線已為Low Dk產能,明年會達4成以上,可望帶來高營收和毛利成長。

- 隨美國新屋開工數明年有望成長,帶來工業級玻纖紗穩定營收和稼動率,與高頻高速產品未來持續上升趨勢,公司Low Dk布有望持續成長,帶動毛利營收同步上行,財報由虧轉盈,值得投資人多加留意。

- 本報告僅為法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ