我的網誌

我的網誌

美中各抬限制,四大指數費半獨紅

昨(2)日美國商務部長雷蒙多(Gina Raimondo)2024/09曾表示,美國對無人機的限制很可能與美國對中國產電動汽車實施的有效限制相似,將聚焦於使用中國和俄羅斯生產裝備、晶片及軟體的無人機。而美國眾議院2024/09月通過法案,禁止大疆生產的新型無人機在美國境內運作,該法案雖尚未在參議院通過完成立法,但美國現任總統拜登(Joe Biden)於2024/12簽署一項法案,要求美國機構必須在一年內確定,中國大疆創新科技(DJI)和道通智能(Autel Robotics)生產的無人機是否對美國構成國安風險。此法案很可能讓這兩間公司無法在美國銷售新型號產品。

美國商務部(U.S. Department of Commerce)昨(2)日發布聲明表示,將於2025/03/04前對「保護美國無人機供應鏈」的新規則徵求公眾意見,同時指出「由於來自中國和俄羅斯的威脅可能讓對手遙控進入和操控這些無人機的能力,並讓敏感的美國資料外洩,確保無人機系統技術供應鏈的安全對於維護我們的國家安全至關重要。這項擬議規則制定(ANPRM)是保護美國免受外國實體造成的脆弱性影響的重要一步。」

(美國商務部對中擬議規則制定聲明部分截圖 資料來源:U.S. Bureau of Industry and Security)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,中國商務部昨(2)日公布,根據《中華人民共和國出口管制法》和《中華人民共和國兩用物項出口管制條例》等法律法規有關規定,為維護國家安全和利益,履行防擴散等國際義務,決定將通用動力(General Dynamics)等28家美國實體列入出口管制管控名單,

(中國商務部對美28間實體出口管制清單公告 資料來源:中國商務部)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

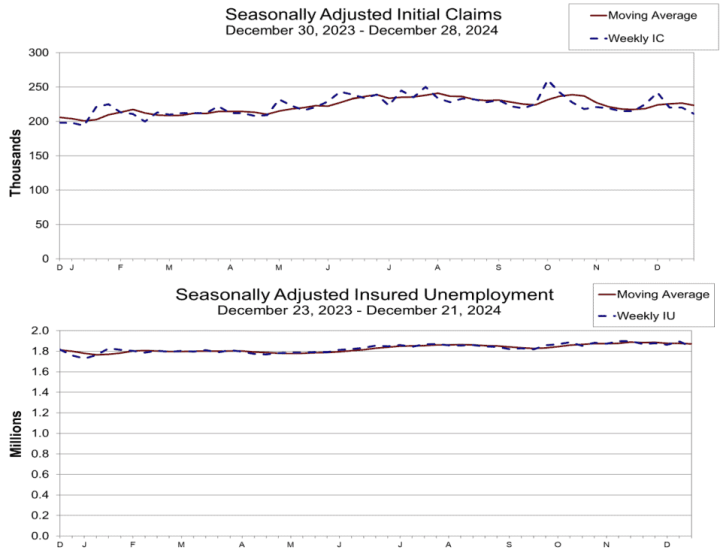

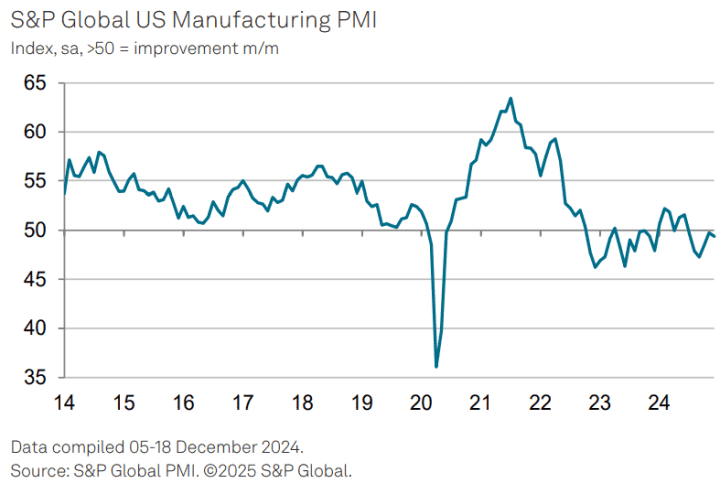

不過經濟數據部分,當週初請領失業金人數創8個月低,顯示現階段勞動市場仍保持堅韌,並且美國12月標普全球製造業PMI終值由48.3上調至49.4,同樣持續為美國經濟前景底部架構支撐,昨(2)日美股四大指數跌多漲少,跌幅介於-0.36~+0.83%,其中費半延續年線上震盪,道瓊一度回測半年線,S&P500試圖向下回補11/06多方缺口,那指一度回測季線。

製造業數據表現分歧,美元延續震盪

昨(2)日美國當週初請領失業金人數錄得21.1萬人,低於市場預期的22.2萬人,與前值的22萬人,

續請人數184.4萬人,低於市場預期的189萬人,與前值的189.6萬人,

四週均值錄得22.32萬人,低於前值的22.67萬人,

(美國當週初請領失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國12月標普全球製造業PMI終值錄得49.4,高於市場預期與前值的48.3,

(美國12月標普全球製造業PMI終值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

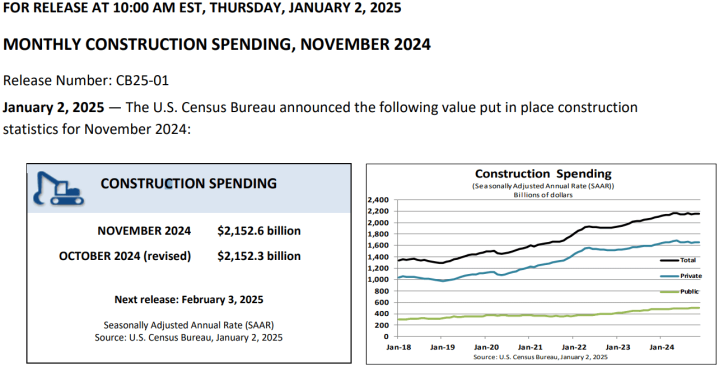

美國11月營建支出月率錄得0%,低於市場預期的0.30%,與前值的0.5%,

(美國11月營建支出 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,昨(2)日美國勞工部(U.S. Department of Labor)公布的美國當週初請領失業金人數錄得21.1萬人,為近8個月低,顯示現階段美國企業裁員數量持穩偏低,並且續請人數184.4萬人,為近3個月低,於區域來分,美國53個行政區有32區當週請領失業金人數表現下滑,雖然時節逢年底感恩、聖誕、元旦等假期帶來部分扭曲,不過數據顯示勞動市場並未惡化,仍夯實勞動市場穩健預期,並且,近期12/11公布美國12月CPI,月率由0.1%揚升至0.3%,年率由3.1%揚升至3.4%,顯示通膨出現反彈,在美國經濟持穩的背景下,相對不利於Fed降息前景預期,

標普全球(S&P Global)昨(2)日的報告顯示,美國12月標普全球製造業PMI終值由48.3上修至49.4,但報告直言,2024年的美國製造業表現悲觀做結,在新訂單的部分,11月的表現穩定之後,12月突然急遽下降,並且生產速度降速也增快,S&P Global Market Intelligence 首席商業經濟學家Chris Williamson對數據直言:「受訪調企業表示,2024年年底艱難,並降低對未來一年增長的樂觀情緒,由於新訂單流入令人失望,12月份的減產速度加快。雖然隨著圍繞選舉的不確定性過去,11月的訂單量幾乎趨於穩定,客戶恢復需求,但事實證明僅是暫時的。受訪者回報時表示,銷售和詢價環境低迷,尤其是在出口方面。許多公司普遍預計新年業務將回升,受訪者寄希望於新政府將放鬆監管、減輕稅收負擔並通過關稅提振對美國製造商品的需求。因此,信心從2024/06的低點上升,在2024/11選舉結果後躍升。然而,這種樂觀情緒在2024/12有所減弱,因為企業現在報告對投入價格上漲的擔憂,並擔心通膨可能會再次回升。」

美國人口普查局(U.S. Census Bureau)昨(2)日公布,季調後的美國11月營建支出錄得21,526億美元,對比10月調整後的21,523億美元,月率表現近乎持平,對比2023同期的20,907億美元,年率約3.0%,此外,私人部門營建支出月增0.1%;公共部門營建支出月減0.1%,整體來看仍維持穩定,昨(2)日美元指數於11/22前高附近取得支撐後,終場收漲0.73%,續創波段高。

國際衝突不斷,金價上探季線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行陸續出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,恆生、上證指數動能續疲也令觀望延續,其中,恆生本週重返月線攻防,上證失守季線後跌幅進一步擴大,並於今(3)日盤中回測11/27前低,且2025/01/20川普(Donald Trump)就職,現階段對於中國加徵關稅的部分也並未改變風向,市場對中國經濟觀望續存,中經會後,重點落於2025/01~02地方兩會、2025/03的全國兩會,

事件部分,俄烏戰爭部分,烏克蘭檢察官辦公室前(1)日在Telegram上表示:「基輔遭到敵人襲擊,造成1人死亡。受傷人數增至7人,其中包括兩2孕婦。」烏克蘭內政部表示:「受害者在首都歷史悠久的市中心佩喬爾斯克區被殺,該地區的一棟住宅樓和一棟行政大樓被擊中引發火災。」烏克蘭總統澤連斯基(Volodymyr Zelensky)在Telegram譴責表示「即使在新年之夜,俄羅斯也只念念不忘傷害烏克蘭。」而烏克蘭能源部長傑爾曼·加盧申科(German Galushchenko)同(1)日發表聲明說:「出於國家安全原因,從當地時間早晨7點開始,停止過境烏克蘭領土輸送俄羅斯天然氣。這是一個歷史性事件。」

以哈衝突部分,以色列昨(2)日於加薩走廊(Gaza Strip)進行15場空襲,至少造成68人死亡,其中一個位於南部的平民人道區遇襲,造成11人身亡,其中包括位於南部、收容流離失所的人們的馬瓦希區(Al-Mawasi)營地。馬瓦希區在以哈戰爭初期就被劃為平民的人道救援區。根據哈瑪斯治理的加薩內政部,加薩警察部門首長薩拉(Mahmoud Salah)及其副手沙萬(Hussam Shahwan)也死於空襲。

國際動盪持續引發觀望,昨(2)日美元指數創波段新高,為美元對價商品帶來壓力,2、3、5年期美債殖利率熄火震盪,則相對為不孳息的金市多方讓出表現空間,昨(2)日黃金/美元收漲1.26%,以2,657.62美元/盎司作收,突破月線後上探季線。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

中國2025預期更寬鬆,美、布油突破半年線反壓

油市上,中長期供給減產展望,12/05 OPEC+會議新聞稿點明,先前宣佈於2023/04、2023/11追加自願調整的OPEC+國家沙烏地阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克、阿爾及利亞和阿曼,決定將2023/04宣布的每日165萬桶,額外自願調整延長至2026/12,並將2023/11宣布的每日220萬桶,額外自願調整延長至2025/03月底,短期天氣部分,如12/31提及,美國The Weather Channel發布美國1月份的低溫預報,加上先前英國氣象局(Met Office)也於新聞稿提醒低溫,提振取暖需求前景,帶動天然氣價格走強,

而12/31全國政協在北京舉行新年茶會,中國國家主席習近平於會上發表演說,表示2024年是實現「十四五」規劃目標任務的關鍵一年,經濟運行總體平穩、穩中有進,預計中國經濟增長5%左右,對全球經濟增長的貢獻率接近30%,並對2025展望表示將保持經濟穩定增長,保持就業、物價總體穩定,保持國際收支基本平衡,促進居民收入增長和經濟增長同步,預計實施更加積極有為的宏觀政策,加大逆周期調節力度,實施更加積極的財政政策和適度寬鬆的貨幣政策,

言談中提及更積極、寬鬆的財政與貨幣政策,提振油市需求前景,昨(2)日美、布油終場分別收漲1.74%、1.47%,美、布油雙雙突破半年線反壓,短線留意川普(Donald Trump)在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Tesla交付不如預期,股價連5黑

S&P500指數11大板塊跌7漲4,能源、公用事業2大板塊終場分別收漲1.17%、0.77%,表現較佳,非消費必需品、材料2大板塊終場分別收跌1.31%、1.11%表現較弱。成分股中,Vistra、Constellation Energy終場分別收漲8.55%、8.44%,表現最佳,Tesla、General Motors終場分別收跌6.08%、3.57%,表現最弱。尖牙股漲多跌少,Meta漲幅2.34%,Amazon漲幅0.38%,Netflix跌幅0.51%,Apple跌幅2.62%,Alphabet漲幅0.10%。

道瓊成分股跌多漲少,NVIDIA、Chevron終場分別收漲2.99%、1.29%,表現較佳, Boeing、Nike終場分別收跌2.90%、2.64%,表現最弱。費半成分股漲多跌少,Coherent、ARM終場分別收漲6.19%、3.92%,表現較佳。ON Semi、Entegris終場分別收跌2.13%、1.85%,表現最弱。

值得留意的是,過往於12/04曾提及, Tesla市佔遭侵蝕,交付目標較難達陣,雖於後續12/25,在中國地區將Model Y起市售價,由24.99萬人民幣降價至23.99萬人民幣,搭配5年0息優惠,來做年末銷售衝刺,

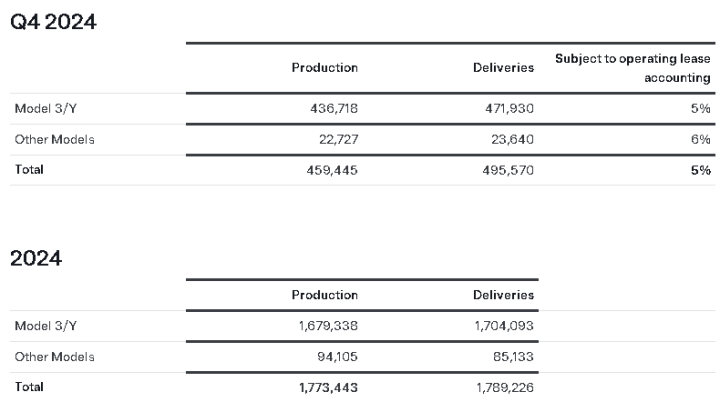

但昨(2)日Tesla公布的交車數據顯示,第四財季生產45.90萬輛,交付49.55萬輛,2024全財年生產177.34萬輛,交付178.92萬輛,低於2023財年總交付的180.85萬輛,未能達成2024/10/23公布的2024財年第三財季營運報告Page10裡的展望部分,提及Tesla預期2024財年的汽車交付數量將略有成長的前景預期,並且為Tesla首次出現全年交付年減的情況,

後續除因降價促銷,仍需留意Tesla財報中的獲利表現以外,市場則期待先前12/10曾提及1H25將推出的平價車型(當時暫以Model Q作為代稱)相關消息,以及平價車型能否改善中國市場,既有市佔遭中國車企搶食的現況,昨(2)日在交付數據不如預期的背景下,股價向下跳空開低重挫6.08%,連5黑。

(Tesla 第四財季與2024全財年車輛交付數據 資料來源:Tesla)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Tesla股價日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《2025 年中低軌產品交貨,股價試圖築底》

改版通知:英國、歐元區短線經濟疲軟,且製造業不振非短期能改善,2025/01/20逢川普(Donald Trump)上任,川普(Donald Trump)對各國關稅帶來的動盪,預期影響也高於英歐區的經濟數據,2025/01/01起英鎊、歐元除重大事件以外,停止日更經濟數據動態至川普(Donald Trump)卸任。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》