我的網誌

我的網誌

元旦前獲利了結,四大指數收跌

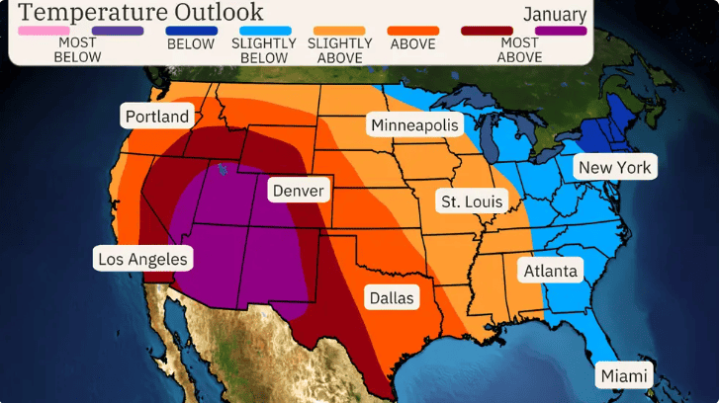

昨(30)日市場延續聖誕節後至元旦跨年的情況,經濟數據部分,美國12月芝加哥PMI錄得36.9,低於市場預期與前值,並且接近疫情封鎖期間的低點,顯示芝加哥地區製造業的現況復甦力道遠不如預期,對比50榮枯線,呈現嚴重萎縮態勢,而美國國家預報,上週五(27)更新的美國1月份氣溫展望,東部地區氣溫預期比12月初公布的展望更低,較冷的空氣將從1月開始抵達美國東部,並於1月中旬達到極盛,令東部的大部分地區氣溫低於均值表現,1月下旬的氣溫如何變化,現階段仍不確定,不過對比東部低溫,西部大部分地區氣溫將高於均值,副總裁Todd Crawford表示:「與12 月不同,當時我們對1月後半個月的溫暖更有信心,但我們對1月出現的情況不太有信心,因為寒冷的高峰可能要到月中旬才會達到頂峰,這種天氣模式可能只會讓寒冷逐漸減弱。,因此,東部地區1月份不會出現大規模、廣泛的變暖做結,」昨(30)日天然氣期貨價格飆升,創下52周以來的新高。昨(30)日美股四大指數全數收跌,跌幅介於0.97~1.88%,其中費半失守月線,道瓊一度向半年線靠攏,S&P500季線攻防,那指失守月線。

(美國1月氣溫展望更新 資料來源:The Weather Channel)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

製造業數據表現分歧,美元延續震盪

昨(30)日美國12月芝加哥PMI錄得36.9,低於市場預期的42.5,與前值的40.2,

(美國12月芝加哥PMI 資料來源:MNI)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國11月成屋簽約銷售指數錄得79,高於前值的77.3,

美國11月成屋簽約銷售指數月率錄得2.2%,高於市場預期的0.7%,與前值的1.8%,

美國11月未季調成屋承包商銷售指數年率錄得5.6%,低於市場預期的7.90%,與前值的6.60%,

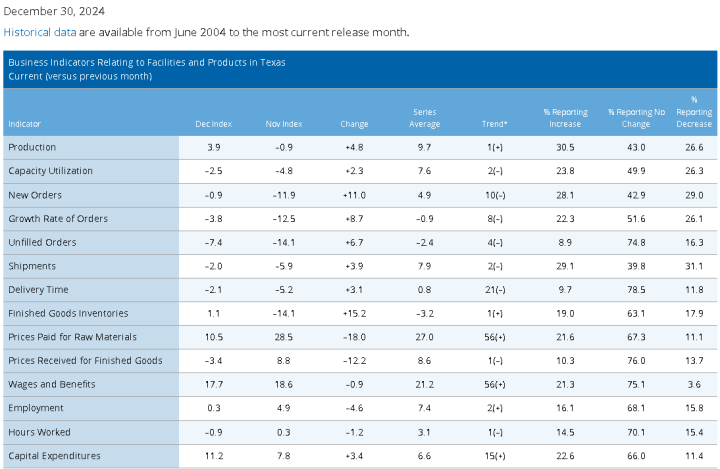

美國12月達拉斯聯邦儲備銀行製造業指數錄得3.9,高於前值的-0.9,

產能利用率指數錄得-2.5,高於前值的-4.8,

新訂單指數錄得-0.9,高於前值的-11.9,

訂單成長率指數錄得-3.8,高於前值的-12.5,

未完成訂單指數-7.4,高於前值的-14.1,

出貨量指數錄得-2.0,高於前值的-5.9,

交貨時間指數錄得-2.1,高於前值的-5.2,

製成品庫存指數1.1,高於前值的-14.1,

原材料支付價格指數錄得10.5,低於前值的28.5,

製成品價格指數錄得-3.4,低於前值的8.8,

工資與福利指數錄得17.7,低於前值的18.6,

就業指數錄得0.3,低於前值的4.9,

工時指數錄得-0.9,低於前值的0.3,

公司展望錄得8.0,高於前值的5.8,

一般商業活動錄得3.4,高於前值的-2.7,

(美國12月達拉斯聯邦儲備銀行製造業指數分項 資料來源:Federal Reserve Bank of Dallas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,昨(30)日公布的美國12月芝加哥PMI為市場普遍用於評估中西部製造業健康狀況的指數,但該指數月減3.3個百分點至36.9,為連續第3個月表現走低,並回落至2024/05以來最低水平並低於2024的年度均值,其中,新訂單大降13.5個百分點,為2020/05以來低,生產下降2.9個百分點,為連續第4個月走低,並且除去疫情期間的4~5月份數據來看,為2009以來的最低水平,不過相對利好的是,越來越多公司保持就業穩定,並審查未來人員配置水平,就業增加11.9個百分點,至2023/11以來高,並遠高於2024年度平均,供應商交貨量增加9.7個百分點,至2022/08以來最高,訂單積壓增加2.8個百分點,支付價格下跌5.8個百分點至2024/07以來低,庫存下降3.0個百分點,摒除2020/03的數據,為2009/10以來最低,不過整體來看,製造業萎縮態勢不變,

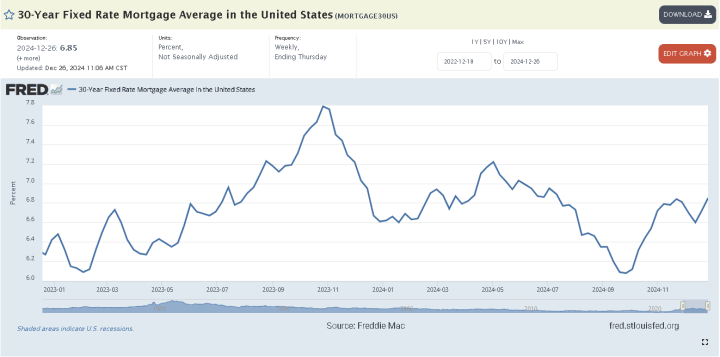

全國房地產經紀人協會®(National Association of REALTORS®)昨(30)日公布的數據顯示,11月的待售房屋銷售量成長2.2%,為連續4個月表現成長,且為2023/02以來最高,以地區分,中西部、南部和西部地區的交易量表現季增,而東北部地區的交易量則有所下降。但以合約簽署量來看,美國所有四個地區的年增有所增加,其中西部地區表現最佳,NAR首席經濟學家Lawrence Yun對數據表示:「消費者似乎重新調整對抵押貸款利率的預期,並正在利用更多的可用庫存。過去24個月,抵押貸款利率平均高於6%(如下圖)。買家不再等待或預期抵押貸款利率大幅下降。此外,隨著市場逐漸遠離賣方市場,買方處於更有利的談判地位。」

(美國30年期固定利率抵押貸款平均值 資料來源:FRED)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

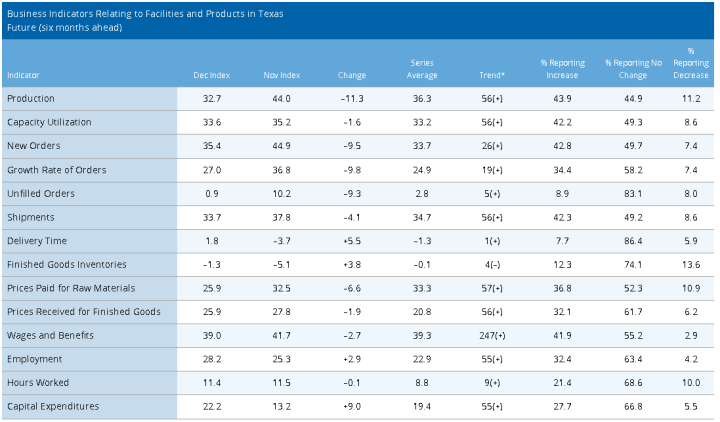

達拉斯聯邦儲備銀行(Federal Reserve Bank of Dallas)昨(30)日公布的12月製造業報告中,直接點出衡量德州製造業情況的關鍵指標生產指數月升4.8個百分點至3.9,顯示德州工場活動在12月有所增加, 不過系向部分表現好壞參半,雖然新訂單指數飆升11點至-0.9,顯示需求持平11月,並且產能利用率、出貨量等兩指數也分別小幅上升至-2.5、-2.0,不過仍處於富值區,不過,12月份受訪企業對於商業情況看法有所改善,一般商業活動指數月增6個百分點至3.4%,為2022/04以來首度轉正,並且前景不確定性指數月減5個百分點至1.2,而衡量勞動市場情況的指標,就業月減5個百分點至0,有16%的公司表示淨招聘,與表示淨裁員的比例相同,工作時間雖月減1.2個百分點至-0.9,但大致持穩在0軸上下浮動,通膨相關部分,原物料價格上漲壓力有所緩解,其中銷售價格下降,薪資月減0.9個百分點,適度走強,展望部分,調查顯示預期6個月後的製造業活動將會增加,未來生產指數也仍為正值;昨(30)日美元指數終場收漲0.01%,多空爭奪10日線。

(美國12月達拉斯聯邦儲備銀行製造業指數展望分項 資料來源:Federal Reserve Bank of Dallas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英國無經濟數據,英鎊震盪等待風向

昨(30)日英國無重點數據公布,美元指數也延續震盪態勢,並未給出方向,而英國經濟現況疲軟,相對限制於英國央行(BOE)在貨幣政策上考量對抗通膨時的轉圜空間,短線市場持續等待其餘經濟數據給予風向,昨(30)日英鎊/美元同樣維持弱勢震盪,終場收跌0.20%,多空爭奪10日線。

Holzmann:「川普關稅可能導至降息推遲。」

昨(30)日歐元區無重點數據,而11月歐元區通膨年率從10月的2%加速至2.2%,高於歐洲央行(ECB)設定的2%的目標率,歐洲央行(ECB)管理委員會委員羅伯特-霍爾茲曼(Robert Holzmann)對奧地利報紙《Kurier》表示:「目前沒有看到任何升息跡象。不過一些能源價格有上漲趨勢的跡象。但通膨可能會如何回歸還有其他情況,一種可能的情況是,川普(Donald Trump)的關稅導致整體經濟成長放緩,但也會造成通膨壓力。在美國更是如此,影響的強度主要取決於美元是否升值以及歐元是否貶值,所以可能發生的情況是,下一次降息需要更多時間。」昨(30)日歐元/美元終場收跌0.19%,多空持續爭奪10日線,站穩不破有利延續震盪持續消化月線反壓,緩和向下往11/22前低靠攏風險。

等待美國經濟數據,金價延續震盪

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行陸續出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,恆生、上證指數動能續疲也令觀望延續,其中,恆生、上證本週重返月線攻防,且2025/01/20川普(Donald Trump)就職,現階段對於中國加徵關稅的部分也並未改變風向,市場對中國經濟觀望續存,中經會後,重點落於2025/01~02地方兩會、2025/03的全國兩會,

明(1/1)日將逢元旦跨年,加上下週月初逢美國重點經濟數據公布,昨(30)日美元指數也延續震盪,並未失守10日線,仍對美元對價商品帶來壓力,不過2、3、5年期美債殖利率熄火回落,相對為不孳息的金市多方讓出表現空間,昨(30)日黃金/美元收跌0.59%,以2,606.48美元/盎司作收,續於月線下整理。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

低溫提振天然氣需求,美油嘗試築底

油市上,中長期供給減產展望,12/05 OPEC+會議新聞稿點明,先前宣佈於2023/04、2023/11追加自願調整的OPEC+國家沙烏地阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克、阿爾及利亞和阿曼,決定將2023/04宣布的每日165萬桶,額外自願調整延長至2026/12,並將2023/11宣布的每日220萬桶,額外自願調整延長至2025/03月底,

天氣部分,如首段提及,美國The Weather Channel發布美國1月份的低溫預報,加上先前英國氣象局(Met Office)也於新聞稿提醒低溫,提振取暖需求前景,帶動天然氣價格走強,也為油市多方底部提供部分支撐,昨(30)日美、布油終場分別收漲1.24%、0.94%,美油嘗試築底消化半年線反壓,短線留意川普(Donald Trump)在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Bill Ackman看好解除託管,Fannie Maee大飆33.87%

S&P500指數11大板塊全數收跌,能源、公用事業2大板塊終場分別收跌0.01%、0.42%,表現較佳,非消費必需品、材料2大板塊終場分別收跌1.61%、1.34%表現較弱。成分股中,EQT Corporation、Coterra Energy終場分別收漲5.12%、3.57%,表現最佳,Super Micro Computer、ON Semi終場分別收跌4.07%、3.86%,表現最弱。尖牙股全數收跌,Meta跌幅1.43%,Amazon跌幅1.09%,Netflix跌幅0.78%,Apple跌幅1.33%,Alphabet跌幅0.70%。

道瓊成分股跌多漲少,僅NVIDIA終場收漲0.35%,表現較佳,Nike、Boeing終場分別收跌2.32%、2.31%,表現最弱。費半成分股跌多漲少,僅NVIDIA終場收漲0.35%,表現較佳。ON Semi、Lattice終場分別收跌3.86%、3.80%,表現最弱。

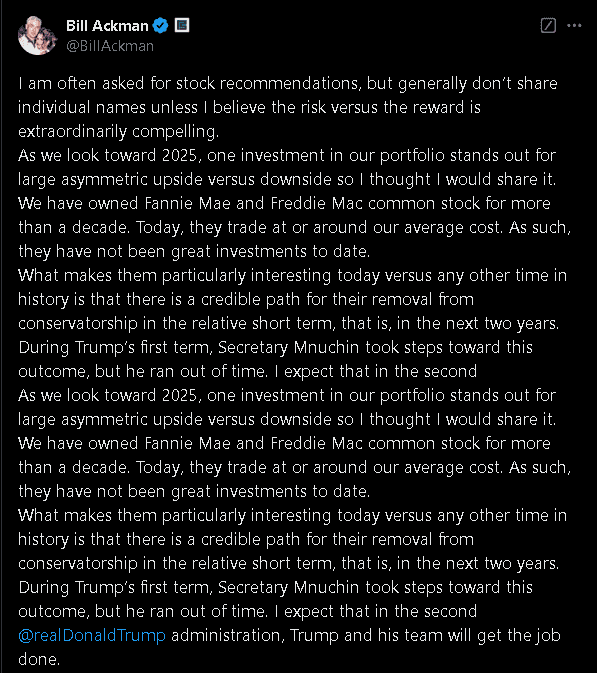

值得留意的是,美國億萬富翁、全球最著名的對沖基金經理之一比爾‧阿克曼(Bill Ackman)於社交媒體X上公開貼文表示:我經常被要求提供股票推薦,但通常不會透露個人姓名,除非我認為風險與回報非常有說服力。展望2025年,我們投資組合中的一項投資具有較大的不對稱上行空間,因此我想我會分享它。我們擁有Fannie Mae和Freddie Mac普通股已有十多年。今天,他們的交易價格與我們的平均成本相同或接近我們的平均水準。因此,迄今為止,它們並不是很好的投資。

與歷史上任何其他時期相比,他們今天特別有趣的是,在相對短期內,即在未來兩年內,有一條可靠的途徑可以讓他們脫離監護權。在川普(Donald Trump)的第一個任期內,國務卿努欽(Steven Mnuchin)為實現這一結果採取行動,但當時川普(Donald Trump)的任期已經要結束了。

不過,我預計在第二個執政時期,川普(Donald Trump)與自家團隊將完成這項工作,Fannie Mae和Freddie Mac成功擺脫監管,應該會為美國聯邦政府帶來超過3,000億美元的額外利潤(這是在已經支付給財政部的3010億美元現金分配之上),同時從美國政府的資產負債表中消除約8萬億美元的負債。該言論激勵Fannie Maee昨(30)日股價大漲33.87%,

(Bill Ackman公開貼文 資料來源:X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Fannie Maee股價日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《法說看好明年毛利率前景,投信連 3 買收復月線》

改版通知:英國、歐元區短線經濟疲軟,且製造業不振非短期能改善,2025/01/20逢川普(Donald Trump)上任,川普(Donald Trump)對各國關稅帶來的動盪,預期影響也高於英歐區的經濟數據,2025/01/01起英鎊、歐元除重大事件以外,停止日更經濟數據動態至川普(Donald Trump)卸任。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》