我的網誌

我的網誌

【產業戰隊VIP】日圓甜甜價,旅日正當道

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 近期隨著星宇(2646)轉上市公開申購熱潮,市場對航空業關注度再起,緊接而來準備轉上市的台灣虎航(6757),主辦承銷的台新證券董事長郭嘉宏更指出虎航股東權益報酬率超過60%以上,高過台灣所有航空業,甚至比台積電還高。虎航董事長陳漢銘以「高獲利、高配息」為目標,考慮獲利僅扣除10%法定餘額公積金,盡量分配給投資人。隨著日韓航線熱度持續,台灣虎航(6757)的獲利和配息值得投資朋友留意。本文更新台灣虎航-創(6757)法說會訊息、最新營運概況和航空業概況,和各位投資朋友分享。

航空客運概況: 燃油維持低檔,客運量恢復疫前,交機延遲,航空業主導票價

- 資料來源: Bloomberg、永豐投顧

- 今年上半年新加坡航空燃油均價為100.6美元/桶(+0.9%YoY),第三季下降至均價91.8美元/桶(-7%QoQ,-18%YoY),10月上旬些微反彈到91.7美元/桶後又修正到86.1美元/桶,永豐預估2024年航空燃油平均95.7美元/桶(-8.8%YoY),並預期2025年持平,為疫後相對低檔。

- 資料來源: McKinsey、國泰研究部

- 航空燃油(Jetfuel)與原油(Crudeoil)價差在俄烏戰爭初期達頂峰,受俄國成品油出口限制,與歐洲市場缺氣改用柴油發電影響,使成品油價格走高。現隨煉油廠稼動率回升,俄羅斯更改貿易流向順利出口成品油,市場供應增加,成品油價格和利差不斷下滑,有利航空業營運成本改善。

【產業戰隊VIP】日圓甜甜價,旅日正當道

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 近期隨著星宇(2646)轉上市公開申購熱潮,市場對航空業關注度再起,緊接而來準備轉上市的台灣虎航(6757),主辦承銷的台新證券董事長郭嘉宏更指出虎航股東權益報酬率超過60%以上,高過台灣所有航空業,甚至比台積電還高。虎航董事長陳漢銘以「高獲利、高配息」為目標,考慮獲利僅扣除10%法定餘額公積金,盡量分配給投資人。隨著日韓航線熱度持續,台灣虎航(6757)的獲利和配息值得投資朋友留意。本文更新台灣虎航-創(6757)法說會訊息、最新營運概況和航空業概況,和各位投資朋友分享。

航空客運概況: 燃油維持低檔,客運量恢復疫前,交機延遲,航空業主導票價

- 資料來源: Bloomberg、永豐投顧

- 今年上半年新加坡航空燃油均價為100.6美元/桶(+0.9%YoY),第三季下降至均價91.8美元/桶(-7%QoQ,-18%YoY),10月上旬些微反彈到91.7美元/桶後又修正到86.1美元/桶,永豐預估2024年航空燃油平均95.7美元/桶(-8.8%YoY),並預期2025年持平,為疫後相對低檔。

- 資料來源: McKinsey、國泰研究部

- 航空燃油(Jetfuel)與原油(Crudeoil)價差在俄烏戰爭初期達頂峰,受俄國成品油出口限制,與歐洲市場缺氣改用柴油發電影響,使成品油價格走高。現隨煉油廠稼動率回升,俄羅斯更改貿易流向順利出口成品油,市場供應增加,成品油價格和利差不斷下滑,有利航空業營運成本改善。

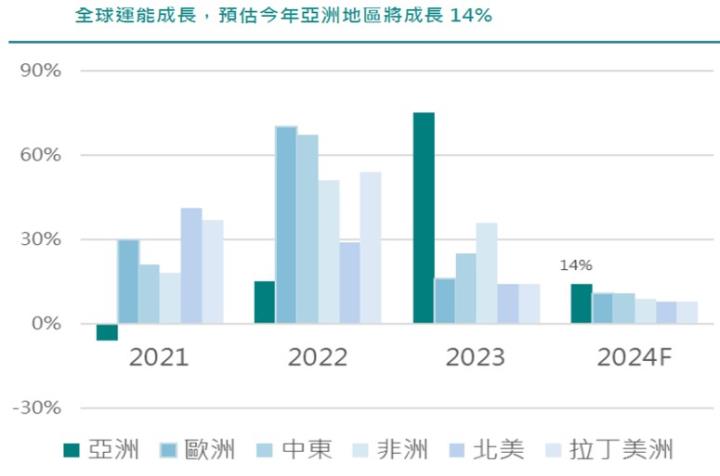

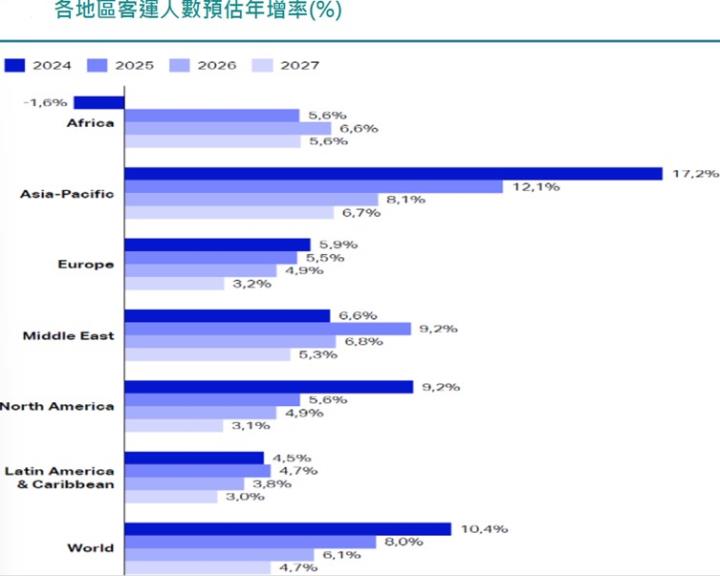

- 資料來源: IATA、國泰研究部

- 全球航空運輸量在2024年初回到疫前水準,預期將回到2019年水準之上。因疫情期間中國及部分亞洲國家恢復速度較慢,亞太區受惠於低基期在今明年的客運量年增速將顯著高於世界平均,預估2024年亞太區客運人數年增17.2%,高於全球平均10.4%,2025年達12.1%,高於全球平均的8%。

- 資料來源: Air Passenger Forecasts、國泰研究部

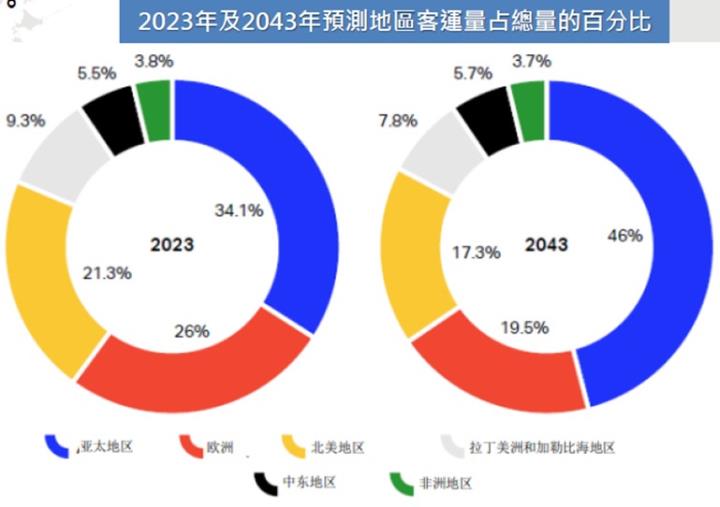

- 因應急速復甦的客運量能,全球航空公司皆積極擴增運能,但增速仍低於預期,主要受交機緩慢和燃料價格影響。據IATA預估,2024年全球運能將成長11.2%,未來20年亞洲區成長仍高於全球。長期亞太區預期2023年至2043年CAGR5.3%,高於全球3.8%。

- 資料來源: 台灣虎航法說會、產業隊長整理

- 客運展望方面,乘客搭乘率(Passenger load factor)截至2024/5亦優於2023年平均水準約1.6個百分點,預估2024亞太區ASK成長14.1%,RPK成長17.1%,預期客運收益仍將維持高檔。

- 資料來源: 民航局、元大投顧

- 自22年10月台灣解除邊境管制後,22年出入境人數迅速回升至419萬人(年增656%),23年熱潮延續,恢復至疫情前2019年81%;以24上半年出入境人數達1,579萬人,已恢復至19年上半年水準。

- 據IATA預估客運營收24年有望年增15.2%,配合近20年長期趨勢,客運需求有望每年成長3.8%,元大預期24/25年台灣出入境人次有望優於19年3-5%/8-10%。

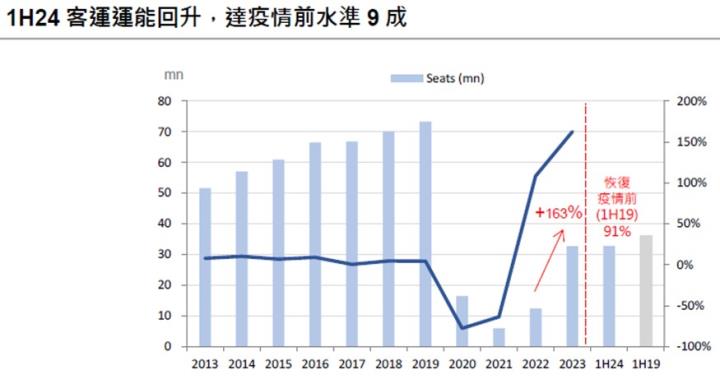

- 資料來源: 民航局、元大投顧

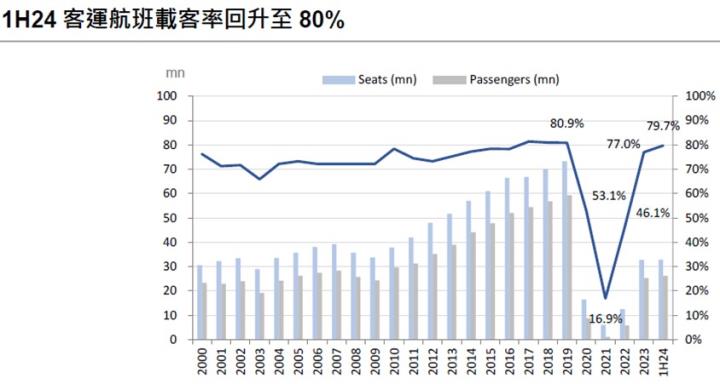

- 19年客運可載客座位數達7,328萬個,21年因疫情可載客座位數僅剩600萬個;23年解封後,旅客人數恢復至疫情前81%,但可載客座位數僅恢復45%,主因是疫情間航空公司調整機隊及部分業者退出;疫後客運需求強勁,多家航空公司航線復航,1H24可載客座位數已回升至疫情前91%。

- 資料來源: 民航局、元大投顧

- 載客率過往維持在約70-80%的水準,疫情間大幅下滑至17%(21年),疫後旅遊需求湧現,但航班運能未跟上,帶動載客率在23年迅速回復至77%,已達疫情前水準,24上半年更回升到80%,預期24下半年至25年載客率可維持在80-85%。

- 近年來航空公司持續汰舊換新,爭取三大優勢:(1) 座位數增加,高單價商務艙增幅最大,改增豪經艙,有助提升收益率;(2) 新機燃油效率佳,可降低成本;(3) 舊機燃油效率較差,需要限載,同航班新機可達滿載,提升航班效率。

- 波音自今年1月阿拉斯加航空艙門空中脫落事件後,受美國聯邦航空管理局監管,每月最多生產38架飛機,產量受限,2Q24波音交機量年減32%,9月員工因薪資問題罷工,737MAX全面暫停生產,將面臨交機量再度下修。

- 空中巴士受到零件短缺影響,交機量亦衰退,年減4%,波音及空巴下修年初預估24年交機量16.8%至共1,242架(年減1.7%),2H24-1H25飛機供給恐難快速恢復。

公司簡介: 台灣唯一低成本航空公司,以東北亞為主,深根日本韓國

- 台灣虎航-創(6757) 成立於2014 年,為中華航空與新加坡虎航合資成立的低成本航空公司,目前為台灣唯一低成本航空公司,以客運為主,營收比重約96%。於2019年興櫃,2023年轉創新版,目前資本額約44.9億,員工數816人。

- 資料來源: 台灣虎航法說會、產業隊長整理

- 航點主要為東北亞,其中又以日本航點為主。以日本航點而言,虎航除了切入一線城市外,積極拓展二、三線城市,除了強化對出境人口的吸引力外,同樣強化日本本地入境台灣的競爭能力,目前虎航約有29 個航點、36 條航線,預計明年將再拓展2~3 個航點,進一步強化航線網絡。

- 公司透過:(1)單一機種(A320)簡化訓練與維護作業(2)單一艙等(全經濟艙)達到更多機位銷售(3)精簡配備降低營運成本(4)依需求服務與計費簡化服務流程,增加商品銷售機會(5)區域航線以點對點來減少組員/住宿成本(6)二,三線機場為主補貼場站費用,降低營運成本(7)地停時間短,提高飛機使用率(8)以官網通路為主減少通路佣金費用(9)組織扁平,委外代理提高效率 減少人事成本,來達到和傳統航空的差異化,提升競爭優勢。

- 資料來源: 台灣虎航法說會、產業隊長整理

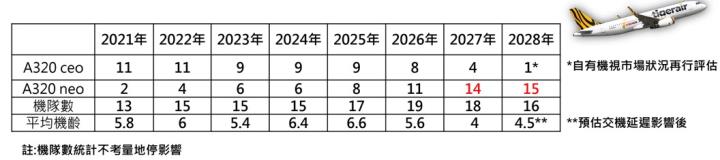

- 現在有客機15架,分別為9架A320ceo和6架A320neo,皆為180座。因應造訪日韓人數增長、機隊載客率(含包銷)已達86%,為維持市場佔有率及競爭力,增加機隊規模,並維持機隊年輕化,汰舊換新。考量座位數、租金、油耗、修護、組員配置與訓練,評選A320 neo為台灣虎航最適機型。計畫租賃8架、購買7架,合計共15架;汰換現有11架A320 ceo機隊,來因應市場需求增加機隊運能,使機隊年輕化來降低維修成本。

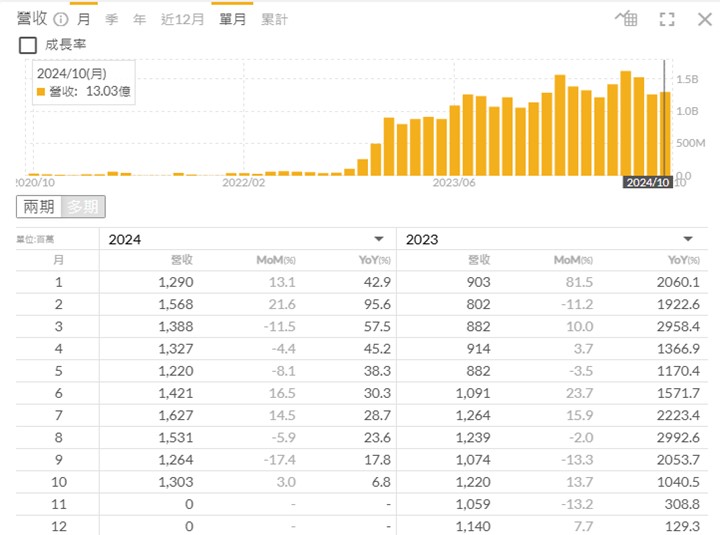

- 營業狀況: 24年累計前十月營收創歷史新高為139.39億元,年增35.7%

- 資料來源: 富果、產業隊長整理

- 10月營收13.03億元,年增加6.7%,為同期新高。2024年累計前十月營收為139.39億元,年增35.7%,歷史新高。前3季營收合計126.37億元,年增39.6%,營業盈餘32.61億元,年增67.8%。營業毛利率及營業淨利率分別達32%、26%,雖業外受台幣貶值影響,稅前淨利仍達31.21億元,稅後淨利為24.76億元, EPS 5.52元,和營收雙雙創歷史新高。

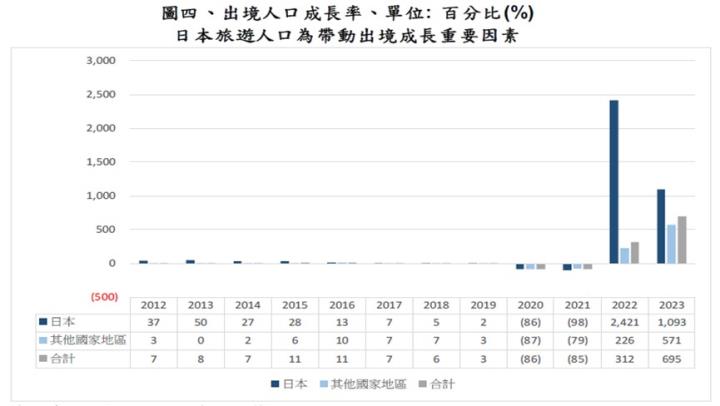

- 成長動能: 日韓出入境人口成長,航點和載客率提升,25年可望雙位數成長

- 資料來源: 觀光局、兆豐投顧

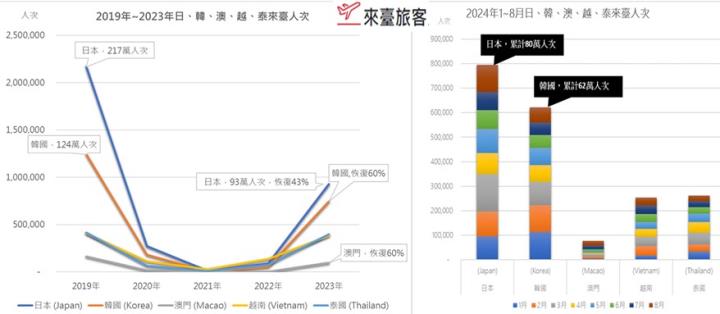

- 20/21年受到疫情影響,出境人口大幅衰退86/85%,隨著解封出境人口出現快速的回升,日本出境人口尤其強勁,22/23年去日本的人口佔出境人口的24/36%,日本出境人口的營收年增2,421/1,093%,日本營收占比超過8成的台灣虎航是主要受惠者。

- IATA預估25年,亞太區及台灣航空客運量成長力道超越北美、歐洲,分別達12.5/12.4%成長。主要受惠於:(1)日幣仍處貶值低檔,赴日旅遊熱度不減(2)東北亞持續推動觀光發展(3)東南亞旅次往來更趨密切(4)中國經濟放緩、海外旅遊復甦落後市場預期、兩岸政策仍不明朗。未來20年,全球航空旅運將超越經濟成長,亞太地區5.2%,台灣4.4%。

- 資料來源: 台灣虎航法說會、產業隊長整理

- 目前共28個航點、36條航線,以日本為主;公司留意到目前赴越南熱度高於泰國,疫後新增越南航點作為未來發展重點。主力日韓高達28條航線,有9條獨飛航線。航網佈局綿密,提供旅客便利性;疫後二三線航點成長高。

- 資料來源: 台灣虎航法說會、產業隊長整理

- 日幣貶值使日本旅遊市場暢旺, 19年國人赴日旅遊491萬人,23年恢復疫情前水準86%達422.5萬人,24年預估較19年成長34%達659.8萬人,隨石破茂在眾議院大敗,日幣大幅升值可能下降,預期25年熱度仍在。

- 19年前往韓國旅遊120.9萬人,23年恢復79%至95.4萬人,24年推估較19年成長22%至147萬人,韓國後市亦值得期待。東南亞熱度也在上升,其中公司看好越南更勝泰國。中國市場則因中國經濟因素和兩岸關係影響較不明朗,但不在公司營運規畫內。

- 資料來源: 台灣虎航法說會、產業隊長整理

- 日客來台23年僅恢復至疫情前4成, 24年恢復至7成,25年有望完全恢復;韓客來台23年恢復60%024年恢復91%, 25年也可望恢復正常。

- 資料來源: 台灣虎航法說會、產業隊長整理

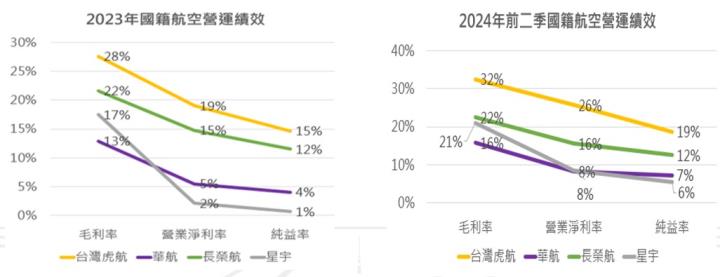

- 虎航有單一機種優勢維修成本較低優勢,比較台灣上市其他航空公司可發現毛利率、營利率優於同業,配合2025原油需求、供給的缺口相較於2024年有所收斂,燃油成本有望降低,2025年毛利率可期進一步提升。

- 受惠以下因素,25年營收可望顯著提升:(1)波音、空巴交機不順,擴張機隊行程遞延,預期25年底時將有17架飛機(2)虎航預計續擴2~3個航點,進一步拓展航線數量(3)預估25年可用飛機座位將成長20%,載客率由24年87%提升至90%(4)25年票價可望和24下半年持平。

- 過往航空業多以本淨比評價,但虎航近年獲利高成長,轉上市後股價有望由EPS成長帶動,改以本益比評價。公司25年將開始配發股利,配發率至少為50%以上,董事長更不排除僅扣除10%法定餘額公積金後全配給投資人,依法人24年最低預估EPS 6.05,可推得明年股利至少3.04元,最高可期5.4元,依11號收盤價65元推算,潛在殖利率在4.6%到8.3%之間,超越傳統航空同業,具投資價值,且有機率被高股息ETF選入。

技術分析: 股價漲多後拉回修正,目前在兩個缺口間進行箱型整理。

- 資料來源:XQ、產業隊長整理

- 股價漲多後拉回修正,目前在兩個缺口間進行箱型整理。台灣虎航-創規劃在11/29由創新版轉上市,近期可能會有一段原始股東賣股套利並準備參與競拍和公開申購的賣壓。

- 資料來源: XQ、產業隊長整理

- 隨股價創高,後續轉上市抽籤和申購影響,近期大戶些微調節,但總股東人數也些微下滑,整體發散幅度不大,千張大戶維持在83.26%,400張大戶維持在87.35%,籌碼仍高度集中。

- 資料來源:XQ、產業隊長整理

- 股價近期漲多修正,外資仍站買方,投信尚未介入,4月到7月此波大漲參與的關鍵分點近期有回買跡象。400張以上大戶和100張以下散戶近期都有些微調節,籌碼集中度仍高。

結論

- 法人看法

- 兆豐投顧: 我們預估2025年營收207.55億(YoY +23.1%),毛利率36.1%(YoY +1.9ppts),營業利益率28.6%(YoY +2.4ppts),稅後淨利47.33億(YoY +40.3%),EPS 8.54元。我們看好虎航在日本航線的強勁成長,2025年將再擴張航點,載客人數有望進一步提升,我們預估2024/25年稀釋後EPS 6.09/8.54元,過往航空業者多以本淨比法評價,然而我們認為虎航未來股價將由強勁獲利成長驅動,我們給予「買進」評等,目標價94元(11x 2025(PER)),潛在上漲空間49%。

- 統一投顧: 台灣虎航(6757)為飛航日韓最多的國籍航空,2025年日韓旅運需求不減,票價維持高檔,航班數規劃提升22%,營收將有雙位數年增。配息政策,扣除法定盈餘公積目標全數配發,2024年前三季累計EPS5.52元,預估2024年EPS7.5元,明年現金股利有望超越6元。綜上所述,受惠日韓旅遊需求持續暢旺,台灣虎航以日韓為營運主力航點,2025年營收與獲利預估皆有雙位數年增幅度,並具備高殖利率題材,因此對於台灣虎航看法正向,建議轉板前(預計11月底)可積極布局。

- 總結: 高成長低成本航空龍頭,低本益比,高殖利率,ROE更勝台積電

- 疫後旅遊需求爆發,航空業因人力、航班復飛等因素,造成供需不平衡,市場現以航空業者訂價為主,成本因素可支撐航空票價高檔,預期至少維持至2025年。

- 資料來源:WIND、元大投顧

- 票價高漲,航空業評價隨之升高,客運單位收益優於疫情前28%,且客運量維持高檔,觀光署統計,24年1~8月累計來台旅客人次為496.97萬人(YOY+30%),國人出國人次為1138.82萬人(YOY+55.1%),有望支撐航空業評價維持高檔(PBR1.5-2倍)。

- 資料來源: 台灣虎航法說會、產業隊長整理

- 台灣低成本航空市場中,虎航以23.5%的市占率穩坐龍頭寶座,遙遙領先僅有10.8%市占率的第二名業者。且毛利率、稅後淨利率、純益率皆領先國內傳統航空。

- 預計於本月29日於集中市場掛牌上市。因應上市規劃,將釋出7,161張股票進行競拍,起拍價訂為每股39.6元。可於11月11日至13日參與競標,並於15日進行開標作業。

- 公開申購期間為11月19日至21日,抽籤日期25日。初步規劃承銷價為40元。以11月11日收盤價65元計算,每股價差25元,抽中獲利可達2.5萬元。

- 虎航透過低價航運差異化競爭,營運表現顯著優於同業,受惠台灣遊客近年對日韓旅遊的喜愛,伴隨的高成長機會使其有潛力由航空業過往的本淨比評價轉往本益比評價。董事長高配息許諾,更隱含有高殖利率可能,後續可期受高股息ETF青睞,值得投資人研究關注。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ