我的網誌

我的網誌

(圖片來源:shutterstock)

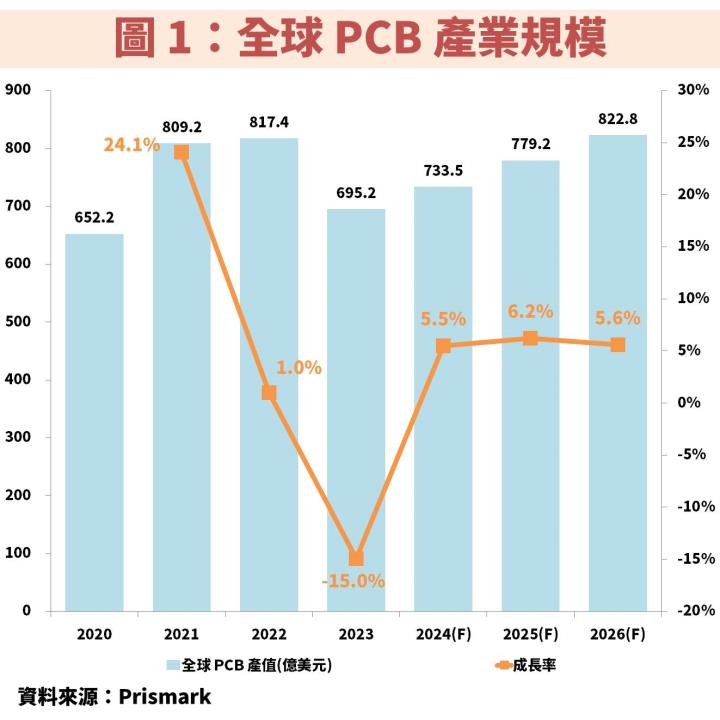

全球 PCB 產業規模未來 3 年將保持 5% 以上的成長

根據研調機構 Prismark 預估,2020~2026 年全球 PCB 產業規模的年複合成長率為 3.9%,尤其在歷經 2023 年各大電子業去庫存後,2024~2026 將呈現連續 3 年有 5% 以上的成長趨勢,主因受惠不同終端應用蓬勃發展,包含 5G、電動車、AI 都會應用到更多 PCB。

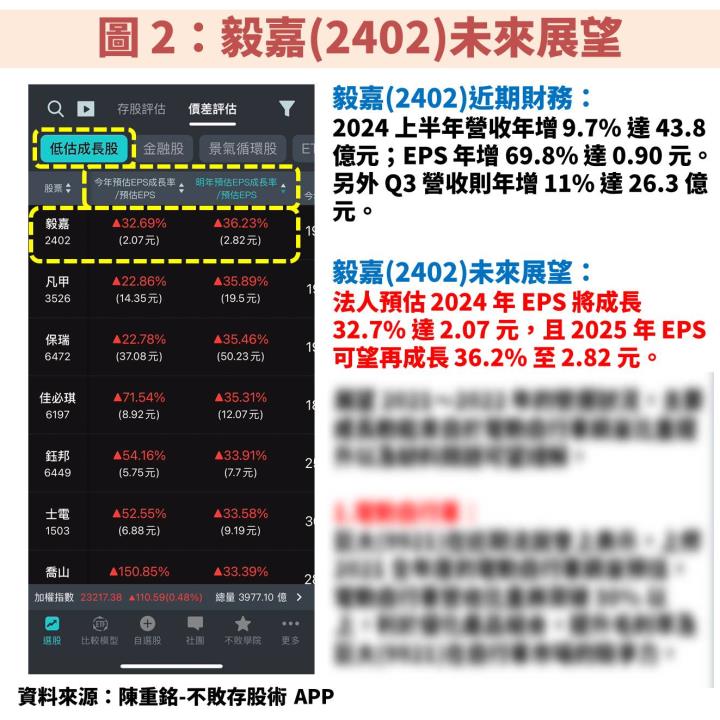

法人預估毅嘉(2402)未來成長率顯著高於產業平均

由於台股 PCB 供應鏈眾多,且各家廠商專精領域不盡相同,今天將以專注於車用市場的毅嘉(2402)作為主題。首先觀察「陳重銘-不敗存股術 APP」法人系統,預估毅嘉(2402) 2024 年 EPS 將成長 32.7% 達 2.07 元,且 2025 年 EPS 可望再成長 36.2% 至 2.82 元,顯示成長率顯著超越 PCB 產業,代表公司競爭力相對平均值更值得關注。以下內容將分別說明公司介紹、營運展望、價值評估、操作技巧等。

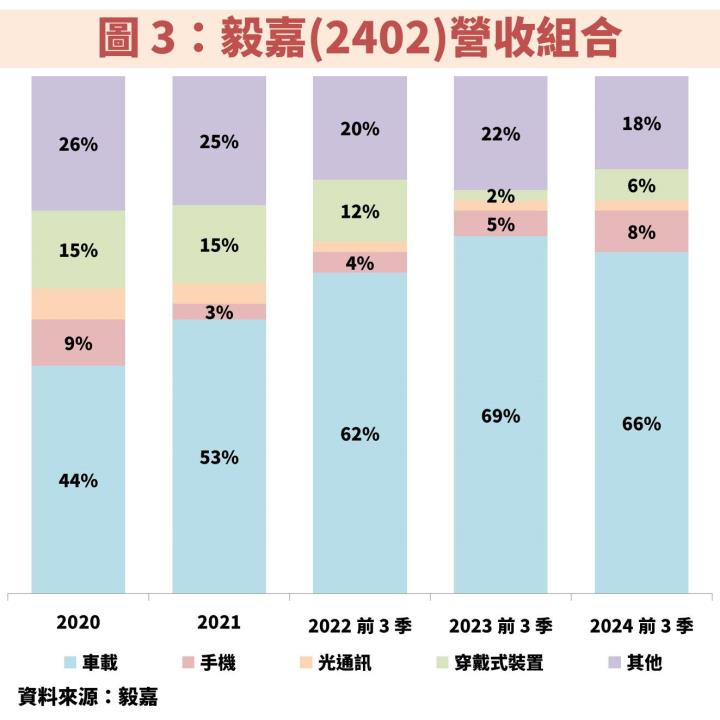

毅嘉(2402):專精於車載模組方案的軟板供應商

毅嘉(2402)成立於 1983 年,並在 2000 年掛牌上市。公司過往是由機構件起家,終端應用集中於功能型手機,然而隨著智慧型手機時代來臨,營運一度陷入虧損,不過近年成功打入車用供應鏈,帶動獲利開始穩定成長,甚至成為全球前 5 大車用軟板供應商。且一路從 Tier3 晉升至 Tier1.5,主因除了提供關鍵零組件外,更幫客戶打造車載模組方案,包含中控觸控模組、頭頂控制模組、車門氛圍燈飾板、方向盤觸控模組,目前車用佔營收比重已經達到 6~7 成。

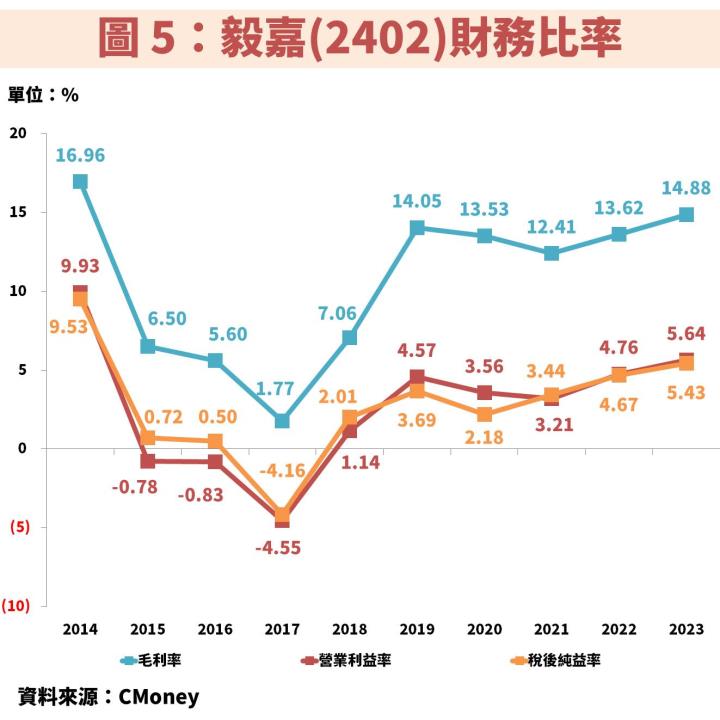

因此從圖 4、圖 5 觀察毅嘉(2402)近年營運狀況,隨著 2018 年起車用營收規模做起來,帶動獲利重返成長趨勢,且因為車用產品認證時間長,只要成功切入相關供應鏈,就能取得比較久的訂單能見度,也因此形成一定的進入門檻。(備註:2014 年 EPS 曾出現高峰,主因當時黑莓機短暫出現熱潮,但很快就被智慧型手機取代,所以後續受客戶去庫存影響讓營運陷入虧損)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部