我的網誌

我的網誌

【產業戰隊VIP】Nvidia助攻光通訊產業迎來升級潮 華星光最新資訊

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言: Nvidia 升級雷射二極體規格,華星光為主要受惠者

- 為了提升資料量傳輸的能力,並因應距離更長的傳輸需求,Nvidia 規劃將部分光通訊模組的雷射二極體由 VCSEL 升級為 EML。VCSEL 一般適用於 500 公尺以內的短距離傳輸,且傳輸速率最高只有 50GB/s,而 EML 則適用於 80 公里以上的長距離傳輸,並能支援 200GB/s 的傳輸速度。儘管 EML 晶片的技術掌握在以邁威爾(Marvell)為首的美國大廠手上,但在邁威爾接單量增加下,台灣供應鏈也會跟著同步受惠,這就不能不提到華星光(4979)。

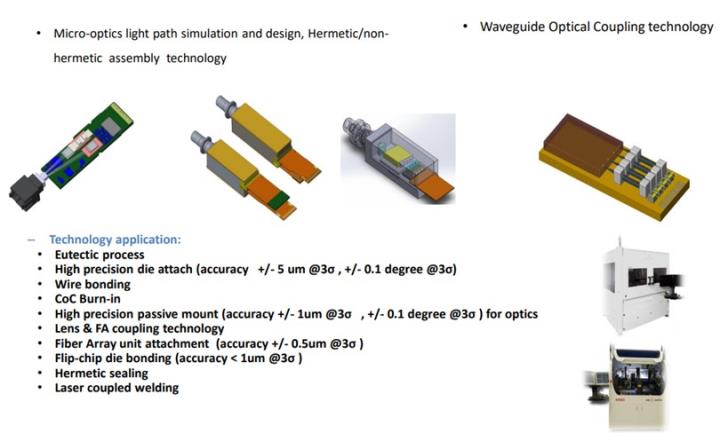

公司簡介: 華星光具有一站式服務能力,客戶包含多家美國大廠

- 華星光成立於 2001 年,主要生產的項目是光通訊主被動元件,包含光通訊雷射及檢光二極體晶粒、金屬座光學次模組、單向光學次模組、雙向光學次模組、高速平行光學引擎、高速主動光纖線纜及光纖通訊光收發模組代工服務等七大類,主要應用於雲端運算、光纖到戶、及 5G 基地台。

- 華星光自從 2007 年開始投入光纖市場,早期在產品品質穩定且具有價格競爭力的帶動下,使公司逐步將版圖拓展至美國、中國、日本與韓國等海外市場;2016 年後受到中國光通訊廠逐步導入自動化設備的影響,使台廠競爭力流失,並導致市況迅速轉為供過於求,讓華星光逐步退出低速光纖市場,轉向高速 10G EPON、XGS-PON 及下一世代 NG-PON 相關產品的開發與銷售。

- 產品組合: 營收約 92%來自光通訊模組與主動元件、5%來自晶粒、3%來自其他產品。

- 銷售地區比重:美國 59%、中國 35%、台灣 5%、其他 1%。

- 客戶: 邁威爾、Google、Cisco 與微軟。

- 產能: 中壢廠月產能包含晶粒 480 萬個、雷射二極體 150 萬 個、雙向光學次模組 10 萬 個 、光學接收次模組 2萬個。公司優勢在於具有設計並生產晶粒、模組、封裝與組裝的能力,可提供客戶一站式服務,使產品品質優於同業表現並提升價格競爭力。

- 資料來源:公司官網、法說會資料

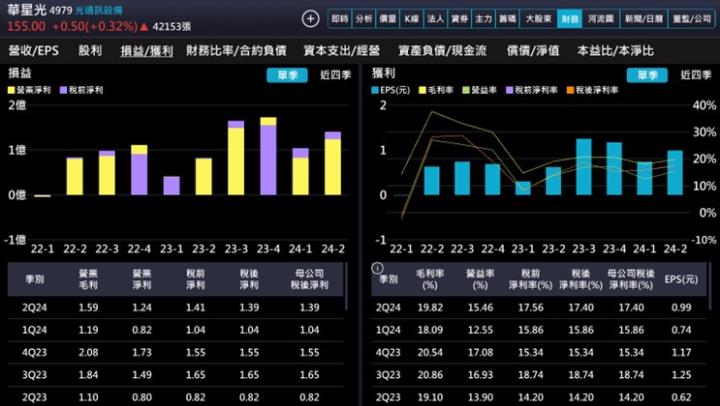

營業狀況: 資料中心客戶拉貨升溫,帶動獲利成長

- 今年上半年受惠 AI 滲透率逐步拉升,使資料中心客戶對光通訊零組件的拉貨力道轉強,帶動華星光上半年營收較同期成長約 37%,並在產品組合轉佳的帶動下,使上半年毛利率維持在 19%上下的水準,推升 EPS 達 1.73 元,優於去年同期的 0.92 元。

- 華星光先前公告 7、8 月累計稅後淨利達 8,900 萬元、EPS 0.63 元,雖較去年同期衰退 20.5%,但造成獲利衰退的一部分原因是第三季處於下一代 AI 晶片推出前的空窗期,10 月份隨著 Nvidia B 系列與 GB 系列晶片逐步步入量產,有機會帶動華星光營收回到顯著成長的軌道。

- 資料來源: 公司官網、法說會資料、隊長七龍珠

【產業戰隊VIP】Nvidia助攻光通訊產業迎來升級潮 華星光最新資訊

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言: Nvidia 升級雷射二極體規格,華星光為主要受惠者

- 為了提升資料量傳輸的能力,並因應距離更長的傳輸需求,Nvidia 規劃將部分光通訊模組的雷射二極體由 VCSEL 升級為 EML。VCSEL 一般適用於 500 公尺以內的短距離傳輸,且傳輸速率最高只有 50GB/s,而 EML 則適用於 80 公里以上的長距離傳輸,並能支援 200GB/s 的傳輸速度。儘管 EML 晶片的技術掌握在以邁威爾(Marvell)為首的美國大廠手上,但在邁威爾接單量增加下,台灣供應鏈也會跟著同步受惠,這就不能不提到華星光(4979)。

公司簡介: 華星光具有一站式服務能力,客戶包含多家美國大廠

- 華星光成立於 2001 年,主要生產的項目是光通訊主被動元件,包含光通訊雷射及檢光二極體晶粒、金屬座光學次模組、單向光學次模組、雙向光學次模組、高速平行光學引擎、高速主動光纖線纜及光纖通訊光收發模組代工服務等七大類,主要應用於雲端運算、光纖到戶、及 5G 基地台。

- 華星光自從 2007 年開始投入光纖市場,早期在產品品質穩定且具有價格競爭力的帶動下,使公司逐步將版圖拓展至美國、中國、日本與韓國等海外市場;2016 年後受到中國光通訊廠逐步導入自動化設備的影響,使台廠競爭力流失,並導致市況迅速轉為供過於求,讓華星光逐步退出低速光纖市場,轉向高速 10G EPON、XGS-PON 及下一世代 NG-PON 相關產品的開發與銷售。

- 產品組合: 營收約 92%來自光通訊模組與主動元件、5%來自晶粒、3%來自其他產品。

- 銷售地區比重:美國 59%、中國 35%、台灣 5%、其他 1%。

- 客戶: 邁威爾、Google、Cisco 與微軟。

- 產能: 中壢廠月產能包含晶粒 480 萬個、雷射二極體 150 萬 個、雙向光學次模組 10 萬 個 、光學接收次模組 2萬個。公司優勢在於具有設計並生產晶粒、模組、封裝與組裝的能力,可提供客戶一站式服務,使產品品質優於同業表現並提升價格競爭力。

- 資料來源:公司官網、法說會資料

營業狀況: 資料中心客戶拉貨升溫,帶動獲利成長

- 今年上半年受惠 AI 滲透率逐步拉升,使資料中心客戶對光通訊零組件的拉貨力道轉強,帶動華星光上半年營收較同期成長約 37%,並在產品組合轉佳的帶動下,使上半年毛利率維持在 19%上下的水準,推升 EPS 達 1.73 元,優於去年同期的 0.92 元。

- 華星光先前公告 7、8 月累計稅後淨利達 8,900 萬元、EPS 0.63 元,雖較去年同期衰退 20.5%,但造成獲利衰退的一部分原因是第三季處於下一代 AI 晶片推出前的空窗期,10 月份隨著 Nvidia B 系列與 GB 系列晶片逐步步入量產,有機會帶動華星光營收回到顯著成長的軌道。

- 資料來源: 公司官網、法說會資料、隊長七龍珠

成長動能: 高速、長距離資料傳輸需求增加,加速400G/800G光通訊進展

- 目前受惠邁威爾積極導入 800G ZR 產品,4Q24 開始進入量產階段,使華星光出貨量加速成長。基於 800G ZR 產品採用矽光解決方案,單顆模組平均單價雖為 400G ZR 產品的 1.4 倍,但每 bit 單價也較 400G ZR 產品下降 30%,因此客戶既有足夠的升級意願、華星光營收規模也會隨著產品升級而向上提升。

- 通常一套光發射模組的品質取決於雷射二極體的規格與封裝技術,傳統的雷射種類主要為 VCSEL,訊號傳輸的方式是以亮與暗和電訊號的 0 與 1 互相對應;而 EML 則是透過加入一顆 EAM 調變器,使雷射能以不同波形的方式創造出 0、1、00、11 的訊號,使頻寬與傳輸速率提升 2 倍並增加訊號穩定性。由於目前資料傳輸有越來越多 Rack-to-Rack 的長距離高速傳輸需求,因此雷射由 VCSEL 往 EML 升級可說是勢在必行,使邁威爾與華星光成為這個趨勢下的主要受惠者。

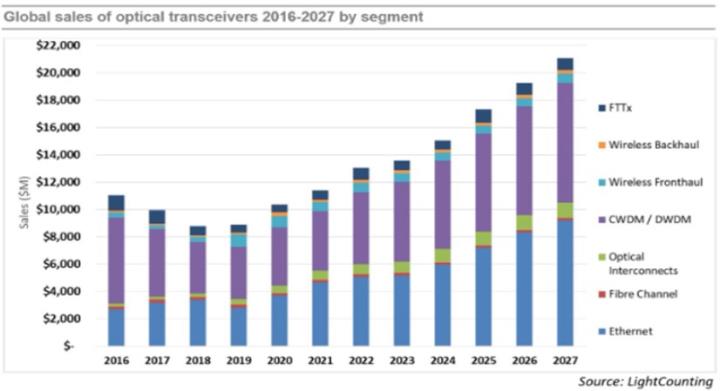

- 因應資料中心 Server-to-Server 短距離或 Rack-to-Rack 長距離的高速傳輸需求,採用高階交換器的光纖通訊模組量也一併成長。以大型資料中心層級為例,每 10 台伺服器平均需要搭配 1 台高階網路交換器以及 100 組光纖通訊收發模組,光通訊模組用量較以往翻倍。目前國內外大型資料中心已經開始嘗試 400G/800G 技術,預期 400G/800G 網路交換器與光通訊技術的商用化將在 5 年內成熟,並成為資料中心最主要採用的規格。

- 根據國際研調機構 LIGHTCOUNTING 的分析,目前光通訊產品的應用雖以消費性電子、醫療雷射、印刷與 5G 基建等相對成熟的市場為主,但在 AI伺服器帶動資料傳輸量急劇增加的影響下,規格在 400G 以上的交換器將在 2025 年後成為資料中心的主流,使光通訊產值在 2023~2027 年的年複合成長率達到 11%,成長性優於大多數產業的表現。

- 資料來源: 公司官網、法說會資料

股利政策: 往年殖利率不高

- 華星光過往因營運常處於損益兩平邊緣,且須資金升級產品,因此股利發放水準普遍不高,今年約 1.4%,預期明年差異也不會太大。

- 資料來源:隊長七龍珠

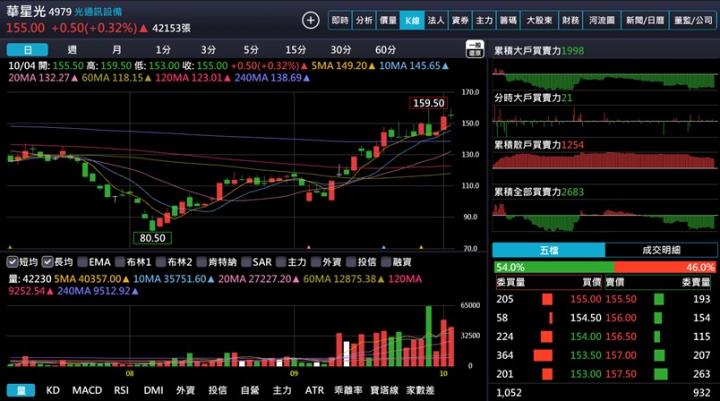

技術分析: 短線量能有支撐,未破5日線前可視為多頭格局

- 近期華星光股價站穩各期均線之上,短線上在量能具有支撐下,回檔未破 5 日線前皆可視為多頭格局。

- 資料來源:隊長七龍珠

- 近期持股達 400 張以上的大股東百分比逐步由先前約 40%的水準提升至 47%,顯示大股東買盤力量有轉強。

- 資料來源:隊長七龍珠

分點籌碼: 投信站在買方、籌碼集中度提升

- 分點籌碼的部份,目前投信持續站在買方,外資則雖有調節部位,但在籌碼集中度提升的帶動下,使華星光股價具有一定的支撐性。

- 資料來源:隊長七龍珠

結論: 法人皆看好400G/800G進展

- 法人看法

- 統一投顧:公司表示,光通訊中長期將持續受惠數據中心,而華星光產品連結至數據中心周邊,長期而言,將持續受惠此趨勢。據研究部了解,AI熱潮持續刺激DCI(Data Center Interconnect)需求高速成長,如Marvell於FY1Q24財報會議提及,DCI相關營收可望於24-25年持續倍增,故研究部看好華星光24年營收有望顯著增長,預期 AI趨勢將持續刺激更高規格的傳輸速度,華星光400G光收發模組出貨比重有望顯著提升,又以400G產品單價高於100G產品至少1倍以上,更高單價的800G產品4Q24亦有望放量出貨,故研究部預估華星光24年營收有望倍增。研究部預估24年營收為66.3億元,成長112.6%YoY,受惠於高單價的400G產品出貨比重提升,GM預估增加為25.0%,成長3.2 pts YoY,又以費用控管效率佳,營業利益預估提升為14.13億元,成長 157.4%YoY,稅後淨利為13.89億元,成長161.1%YoY,EPS預 估為10.50元。考量AI需求持續增溫,帶動DCI需求持續成長,華星光預期可持續受惠規格升級趨勢,研究部將目標價設定為210元(24年EPS*PER 20x),投資建議為買進。

- 凱基投顧:展望2024全年,我們認為400GbE產品未若預期顯著成長,全年出貨量將約持平至小幅成長;而800GbE產品將於2H24逐漸增量,AI驅動DCI需求將持續推升2024年營收成長。我們正基於近期原物料供給與客戶對規格升級需求狀況重新檢視財務模型中,凱基前次報告評等為「增加持股」,並預估2024年每股盈餘為10.5元,目標價210元為基於2024年每股盈餘預估之20倍換算得出。

- 台新投顧:台新投顧持續看好華星光受惠Micorsoft資料中心擴建需求持續成長,其400G ZR4光收發模組使用量逐年遞增,且華星光上游晶片供應商Marvell,及雷射供應商AAOI皆正向看待400G ZR4產品需求快速成長,公司亦樂觀看待2H23-2025年營運展望。我們預期華星光營運及獲利能力將隨400G ZR4光收發模組出貨量上升而大幅躍升,預計 2024年EPS為11.12元。故台新投顧給予強力買進投資評等,目標價180元(16.2x 2024 EPS)。

- 總結: AI 與光通訊成為帶動連接線規格升級的主要推手

- 為了因應高速與長距離資料傳輸需求,Nvidia 規劃將部分光通訊模組的雷射二極體由 VCSEL 升級為 EML,主要受惠者為邁威爾與華星光。

- 邁威爾 800G ZR 產品在 4Q24 開始進入量產階段,使華星光出貨量加速成長。基於 800G ZR 產品採用矽光解決方案,單顆模組平均單價雖為 400G ZR 產品的 1.4 倍,有助華星光營收規模向上提升。

- 因應資料中心 Server-to-Server 短距離或 Rack-to-Rack 長距離的高速傳輸需求,採用高階交換器的光纖通訊模組量也一併成長。目前每 10 台伺服器平均需要搭配 1 台高階網路交換器以及 100 組光纖通訊收發模組,光通訊模組用量較以往翻倍,有助光通訊產業維持高速成長。

- 華星光目前受惠 AI 趨勢以及 Nvidia 升級光通訊模組的雷射二極體規格,使整體出貨量與獲利性都具有轉佳的空間;目前在整體營運以回到穩定獲利的軌道以及 800G 產品放量的帶動下,第四季營運表現值得期待。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ