我的網誌

我的網誌

【我們想讓你知道】

今(2024)年9月的聯準會利率決策會議,終於宣布降息2碼,正式啟動新一輪的降息循環,雖然台灣央行尚未跟進,但由於金融業的各項金融商品定價都與美國基準利率息息相關,這一決策也會牽動台灣金融股的表現。因此本文幫讀者梳理金融類股在過去降息週期中的表現,並提供這期間操作金融股的投資方向。

撰文:游季婕

降息有2種情境 預防式對銀行、壽險股都有利

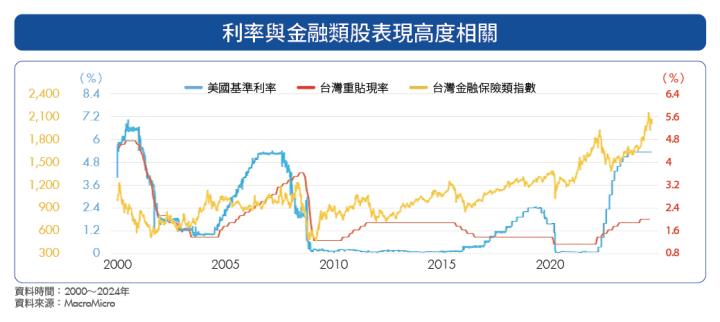

下圖顯示了自2000年來台灣重貼現率、美國基準利率,以及台灣金融類股的走勢,從圖中可以發現,當台灣央行開始降息時,金融類股指數往往會先下跌,直到降息週期的中後期才開始反彈回升。

永誠國際投顧總監陳威良指出,金融類股指數的反應取決於降息當時的經濟或政策背景,他認為降息通常可以分成2種情境:衰退式降息和預防式降息。如果是衰退式降息,那麼覆巢之下無完卵,景氣都衰退了,股市全面走跌,電子股和金融股無一倖免,下跌是合理的反應。

不過若為預防式降息,資金環境逐漸寬鬆,初期對銀行為主的金融股不利,像是中信金(2891)、兆豐金(2886)、玉山金(2884)、合庫金(5880)等,因為利息收入會減少。但隨著降息持續推進,借貸需求增加,銀行反而能在降息後期受益。

至於壽險股,包括富邦金(2881)、國泰金(2882)等,則得利於債券部位的資本利得增加,雖然會面臨再投資風險,因為舊的債券到期,買進新的債券,會換到利率較低的債,但資本利得的正面影響通常會更顯著。

談到這次台灣重貼現率是否會和美國基準利率一起降息,陳威良表示,作為全球最大的經濟體,美國的利率決策是國際市場的風向球,其經濟狀況也會直接或間接的影響全球各經濟體。雖然台灣的利率政策不一定會完全與美國同步,但基本上方向一致。

今年布局首選壽險股 銀行股須等台灣降息才有表現

根據台灣目前的經濟數據,8月消費者物價指數(CPI)年增率是2.36%,核心CPI年增率則是1.8%,顯示台灣通膨壓力不大,確實存在降息空間,陳威良也補充到,因為美國利率在歷史高檔區,降息空間較大,預計到2025年底可能再降息6碼。

雖然台灣也會跟進降息,但時間上可能會滯後,如果美國經濟沒有衰退,台灣可能在明年第1季降息,但若美國經濟衰退,則最快今年第4季就會看到台灣降息。

另外,台灣央行延遲降息的潛在原因,可能是為避免過度刺激房價,因此央行在降息方面更加謹慎。此外,央行也會關注匯率表現,因為若美國降息,而台灣利率保持不變,那麼兩邊利差收窄,資金流入新興市場貨幣,推升亞幣,連帶台幣也受到影響,若台幣因此漲勢凶猛,那也並非央行樂見,如果台灣央行稍微降息,就能平緩利差空間,穩住匯率表現。

至於台、美股利率政策不同步對金融股是否有影響,陳威良表示,結合以上原因,降息對金融股的影響,要看的是營運主體,若以壽險業為主,台灣和美國的利率政策都會造成影響,且美國影響比較大,但若是以銀行為主體,則受到台灣利率的影響比較大。

因此,目前來說,可以優先布局以壽險業為主的金融股,等到台灣快要降息時,再來考慮布局銀行為主的金融股,會是合理的做法。

(圖片來源:ShutterStock / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2024年10月號

下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌