我的網誌

我的網誌

前言

各大科技巨頭都在投入大量資源佈局AI領域,而甲骨文(美股代號:ORCL)也積極押注AI,甚至喊出未來營收破千億的目標!

根據國際數據資訊(IDC)的預測,全球 AI 技術支出預計在 2022 年至 2026 年間每年成長27%,到 2026 年將超過 3000 億美元,而輝達更預計到 2027 年,僅資料中心的升級投資就將達到 1 兆美元!

面對微軟、Google、亞馬遜等強勁對手,甲骨文如何殺出重圍?營收破千億會太樂觀嗎?

營運體質

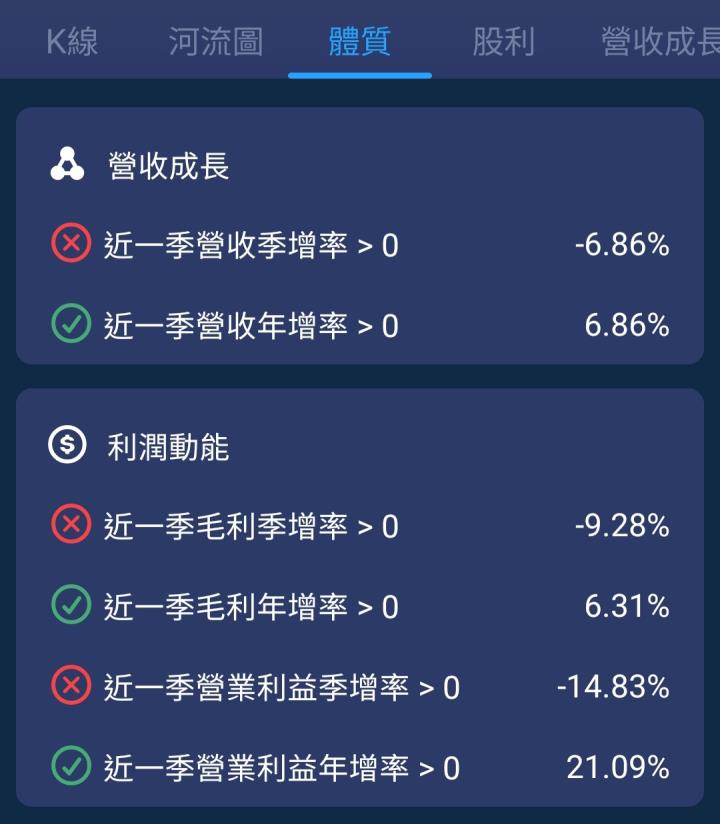

首先以美股夢想家APP檢查甲骨文營運,體質評分為7分,屬於「健康」水準,其中「現金流量」、「本業穩定」都通過標準,而「營收成長」、「利潤動能」及「償債能力」則未過關。

資料來源: 美股夢想家APP

進一步檢查可發現「營收成長」及「利潤動能」未過關,原因是營收、毛利及營業利益都相較上季下滑,分別下滑6.86、9.28%及14.83%。

資料來源:美股夢想家APP

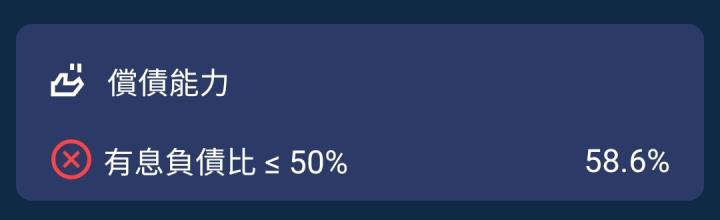

而「償債能力」未過關,主因是有息負債高達58.6%,超過50%的警戒線。

資料來源:美股夢想家APP

不過除了檢視數據外,也要觀察趨勢的變化,以「營收成長」及「利潤動能」來說,雖然營收及利潤相較上季下滑,但仍相較去年同期成長,而且不論營收獲利的成長率都在加速,實際上是營運的正面訊號。

資料來源:美股夢想家APP

資料來源:美股夢想家APP

而「償債能力」雖也未過關,最新一季有息負債比高達58.6%,遠超50%的警戒線,但實際上有息負債已經連三季下降,顯示償債能力正在改善。

資料來源:美股夢想家APP

價值評估

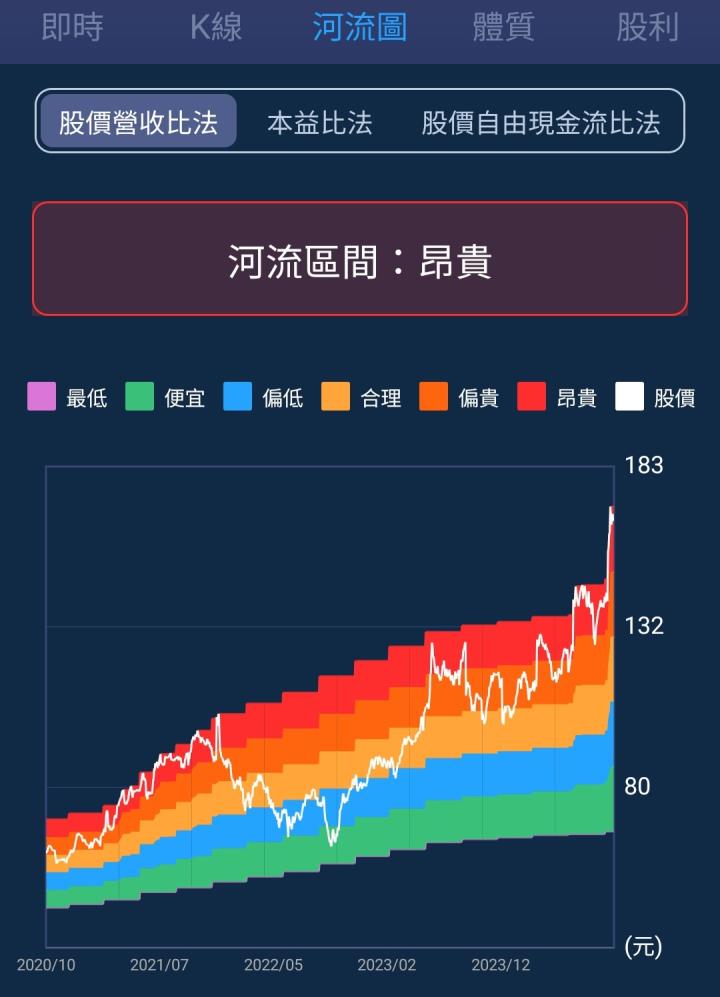

再來評估甲骨文的估值,如果估值過高就要留意股價過熱風險,而目前美股夢想家APP計算的股價營收比河流圖顯示為「昂貴」區間,須留意股價漲幅較高,可能較容易漲多回落。

資料來源:美股夢想家APP

股價趨勢

接者檢查股價趨勢,近來甲骨文股價相當強勢,位在20MA、50MA及200MA上方,未來漲多回落時,只要可以守住20MA上方,都有利股價維持上漲動能。

資料來源:美股夢想家APP

用美股夢想家APP檢查甲骨文後,我們可以發現甲骨文雖然營收及獲利相較上季下滑,有息負債比也偏高,但實際上營運體質正在改善,而且近來股價非常強勢,有利維持上漲動能,但以股價營收比河流圖來看,顯示其估值偏高,須留意股價過熱風險。

營運分析

以美股夢想家APP評估公司狀況後,最後就是分析企業展望,瞭解影響未來營運的關鍵因素。

而甲骨文(美股代號:ORCL)於2024年9月9日公布2025財年第一季財報(截至2024年6月30日),營收133億美元,年增8%;每股盈餘1.39美元,年增17%。

其中雲端服務營收105億美元,年增11%;應用程式訂閱服務營收48億美元,年增7%;基礎設施訂閱服務營收58億美元,年增14%;雲端資料庫服務年增23%,顯示雲端需求持續成長,雲端基礎設施及資料庫領域尤為強勁,那有哪些因素可能影響雲端業務發展?

※【免責聲明】※

全文僅單純分享財報資訊與個人看法,無任何邀約之實;篩選出之個股僅符合量化條件,亦無推薦之意,僅供讀者參考,若有任何交易行為須自行判斷並承擔風險。