我的網誌

我的網誌

股市火力旺🔥9/20交投火爆【VIP】#盤後,市場趨勢+動態解析

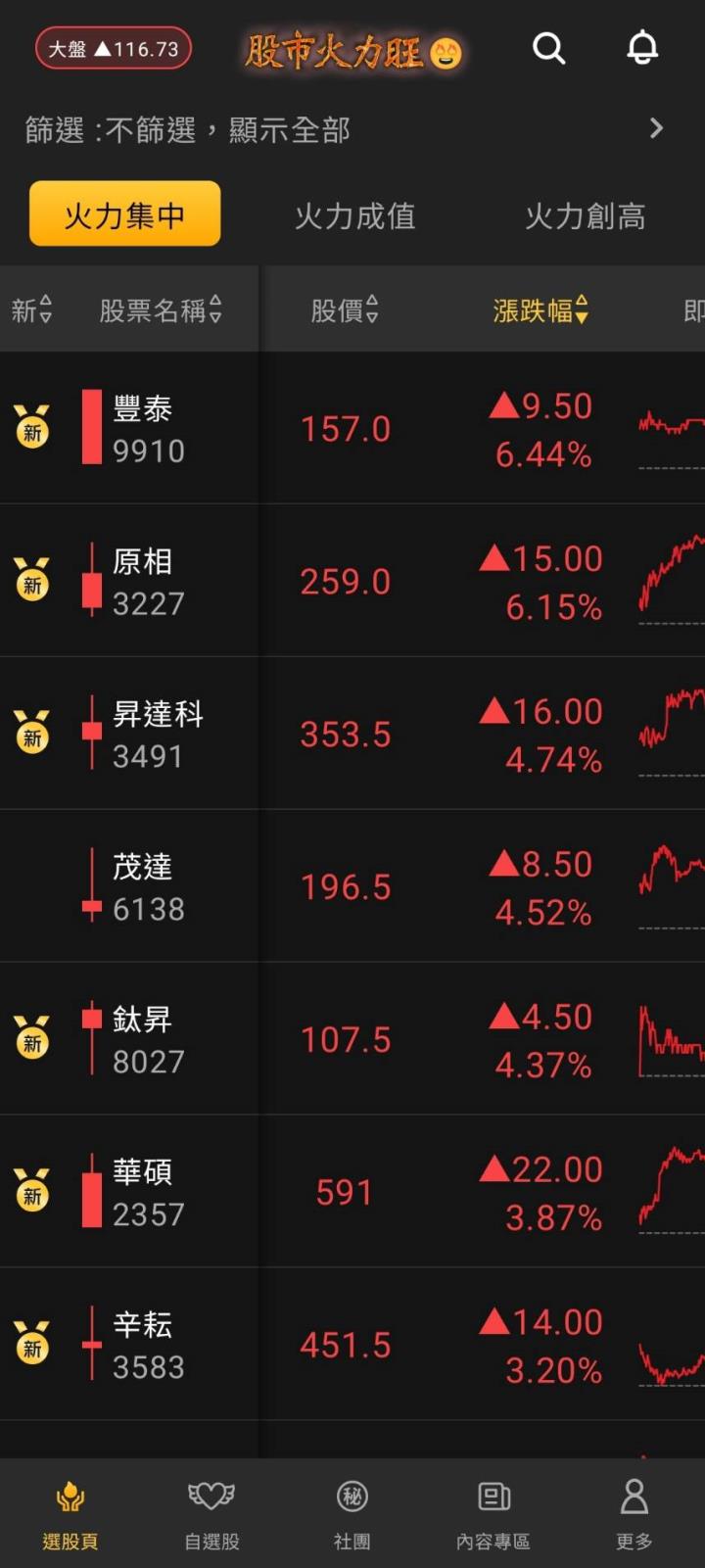

9/20火力集中🔥 強勢個股

1.豐泰(9910)🥇新『金獎牌』

2.原相(3227)🥇新『金獎牌』

3.昇達科(3491)🥇新『金獎牌』

4.茂達(6138)

5.鈦昇(8027)🥇新『金獎牌』

豐泰(9910)

1.豐泰(9910)公告8月自結數,其中,8月的營業利益率為10.8%,較去年同期上升0.9個百分點,顯示產能利用率持續提升,帶動獲利表現好轉,不過,受到業外匯兌損失影響,稅前淨利率僅7.0%,較去年同期下降5.1個百分點;累計今年前8月合併獲利40.01億元,EPS 4.05元。

2.豐泰今年新增產能主要針對非Nike客戶,其中,佔營收比重約3~4%的SALOMON,已於越南新建一座廠房,專門提供SALOMON生產,今年該廠已正式進入量產,預期滿載產能可達10條線,至於另一個新增客戶,目前營收佔比仍低,公司也已針對該客戶開新廠、新產線;至於大客戶Nike,目前暫定今、明年都尚未有擴產計畫。

3.展望後市,豐泰坦言,目前客戶給的方向還不那麼明朗,雖然預告訂單仍維持半年以上,但實際出貨都還會有變數,每個月表現都需要逐月觀察,目前針對Q3、Q4還不能給出明確的方向,至於明年的展望,預期要到11月再來定調。

原相(3227)

1.任天堂分別於2006年、2017年推出Wii、Switch等遊戲機,帶動原相登上營運高峰期,隨任天堂高層透露2025年3月前將發表接替Switch的新款主機,市場對睽違七年的大改款寄予高度期待。市場關注的機器人方面,原相的光學追蹤感測技術已衍生出各式各樣應用,除廣泛運用在智慧手表及穿戴式裝置上的旋鈕軸心轉動偵測,讓使用者進行各種個人化設定外,亦延伸至商業用途。

2.原相第3季營收可望季增個股數百分比,加上睽光學追總感測(OTS)與各式感測器於機器人、機器視覺等應用機會具想像空間,近期股價維持強勢整理。

3.法人指出,原相第2季每股純益3.3元,優於預期,主要受惠於電競滑鼠、遊戲機拉貨攀升及NRE收入增加,且新台幣匯率走貶、產品組合改善提升毛利率及匯兌收益;展望第3季,隨滑鼠、遊戲機與安防監控穩步季增,法人預期營收可望季增個位數幅度,雖然毛利率略降,但營益率仍可望維持與上季相當水準,本業獲利仍可繳出不俗的成績單。

昇達科(3491)

1.昇達科(3491)董事長陳淑敏表示,因2大美系低軌衛星客戶持續發射衛星,對於衛星零組件的需求十分殷切,昇達科除已經在越南設立新廠,台灣廠區也鎖定精密加工需求推動擴產,後續2年內也規劃在泰國設立新廠,藉此滿足各大客戶的需求。由於客戶加速發射衛星趨勢成形,法人預估,昇達科到2026年營收維持5-6成的高成長應不成問題。

2.昇達科指出,今年Q4期間台灣廠區的精密加工產線就會完成擴產;而在泰國方面也已經取得投資許可,短期之內就可以開始著手推動土地購置、建廠等工作,預期在2026年左右可以開始在泰國生產。

3.由於低軌衛星的生命汰換週期約在5-6年間,若以A客戶在2023年開始對昇達科有明顯貢獻、而B客戶則在2024年成為重要營收來源換算,自2028-2029年起,將可望迎來新一波衛星陸續汰換的需求;法人估計,2024年低軌衛星應用對昇達科的貢獻度約在10億元左右,而2025年則將進一步拉高到19億元左右,低軌衛星產品較佳的毛利率,亦可望將昇達科2024年、2025年的整體毛利率支撐在50%以上的高檔水位。

茂達(6138)

1.電源管理IC廠茂達(6138)第2季業績小減,7、8月營收都維持在5億元以上,法人預期,在多項新產品出貨帶動下,本季營運成績應可成長5%至10%,站上今年單季高峰,第4季表現則可能持平至小減,全年業績可望成長雙位數百分比,至少達歷史第三高水準,甚至不排除挑戰歷史次高紀錄。

2.茂達累計前八月合併營收為40.31億元,年增19%。茂達董事長王志信先前提到,估計今年表現將比去年好,應是雙位數百分比成長。過去五年公司新切入多個應用領域,陸續發酵,今年是未來三到五年成長的奠基年。

3.茂達今年在電源管理IC、風扇馬達驅動這兩大業務皆有新產品推出,是本季業績增長的主要動能,有望挑戰近九季高點。法人也評估,新品效應對於該公司第3季的毛利率與獲利表現來說,將是有利因素。第4季展望受到中國大陸10月將休長假以及年底庫存盤點等因素影響,可能呈現與本季大致持平或小減情形。

鈦昇(8027)

鈦昇(8027)隨著AI...

👇👇火力旺🔥家族成員,趕緊登入帳號往下看吧~

※基礎教學文:火線焦點「三策略+停利(損)」邏輯

📲免費下載🔥《股市火力旺+8 APP》👇

火力集中、獲利輕鬆💖

🤳市場唯一👉全套商品&策略整合

🎯六循環策略:🔥火力「集中、成值、創高、噴發、處置、債放量」