我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

鮑爾在上次Jackson Hole會議(全球央行年會)明確提到美國接下來的政策就是要開始降息了!這次是玩真的嗎?我們可以從聯準會的任務目標-「溫和通膨」以及「充分就業」這兩件事情來觀察對應的總經數據。

總經現況:得到控制的通膨,但就業市場令人擔心

首先是通膨,通膨是這次聯準會把基準利率快速提高到緊縮環境的主要元兇。一般來說聯準會期望看到的是溫和的通膨,關鍵數據-核心PCE指數(扣除食品與能源的個人消費支出物價指數)應該要在2%以下。這部份我們可以看過去預測一向很準的克里夫蘭聯儲通膨即時預測數據。可以看到目前核心PCE正持續往下,距離2%的目標已近在咫尺,代表通膨在緊縮的經濟環境下持續受到控制,已經不太需要擔心。

圖1:核心PCE已接近聯準會目標。來源:財經M平方

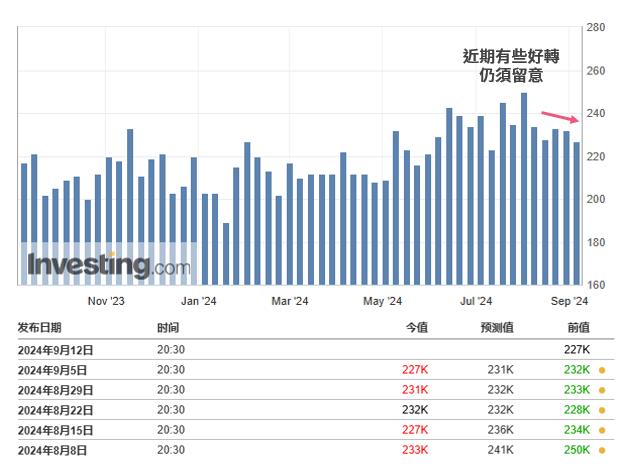

至於「充分就業」的目標,目前就比較需要留意了。首先我們可以觀察美國的失業率變化(每月公布),可以看到在緊縮的貨幣環境,美國的失業率在今年開始逐步增加,代表美國的就業市場正在放緩。如果失業率持續上升,代表美國的經濟問題就愈嚴重,因為企業賺不到錢、就請不起人(失業率增加),失業了沒錢花、企業更賺不到錢了。所幸最新公布的8月失業率為4.2%有符合預期且稍微下降,不然市場對於經濟衰退的疑慮又會增加。

圖2:美國失業率持續增加,所幸8月出現回落。來源:Investing

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

鮑爾在上次Jackson Hole會議(全球央行年會)明確提到美國接下來的政策就是要開始降息了!這次是玩真的嗎?我們可以從聯準會的任務目標-「溫和通膨」以及「充分就業」這兩件事情來觀察對應的總經數據。

總經現況:得到控制的通膨,但就業市場令人擔心

首先是通膨,通膨是這次聯準會把基準利率快速提高到緊縮環境的主要元兇。一般來說聯準會期望看到的是溫和的通膨,關鍵數據-核心PCE指數(扣除食品與能源的個人消費支出物價指數)應該要在2%以下。這部份我們可以看過去預測一向很準的克里夫蘭聯儲通膨即時預測數據。可以看到目前核心PCE正持續往下,距離2%的目標已近在咫尺,代表通膨在緊縮的經濟環境下持續受到控制,已經不太需要擔心。

圖1:核心PCE已接近聯準會目標。來源:財經M平方

至於「充分就業」的目標,目前就比較需要留意了。首先我們可以觀察美國的失業率變化(每月公布),可以看到在緊縮的貨幣環境,美國的失業率在今年開始逐步增加,代表美國的就業市場正在放緩。如果失業率持續上升,代表美國的經濟問題就愈嚴重,因為企業賺不到錢、就請不起人(失業率增加),失業了沒錢花、企業更賺不到錢了。所幸最新公布的8月失業率為4.2%有符合預期且稍微下降,不然市場對於經濟衰退的疑慮又會增加。

圖2:美國失業率持續增加,所幸8月出現回落。來源:Investing

另外一個值得留意的指標則是初請失業補助金人數,這個代表剛從職場失業的人有多少,如果每週公布的初次失業人口愈來愈多,代表就業市場正持續惡化,後面失業率持續增加的機率就愈大了。就目前的趨勢來看,最近五周的初請失業金人數略有下降的趨勢,這部分最好就是持續下降或維持就好,這樣前面的失業率數字惡化的機會就會比較小。

圖3:美國初請失業金人口緩步降低,仍須持續留意。來源:Investing

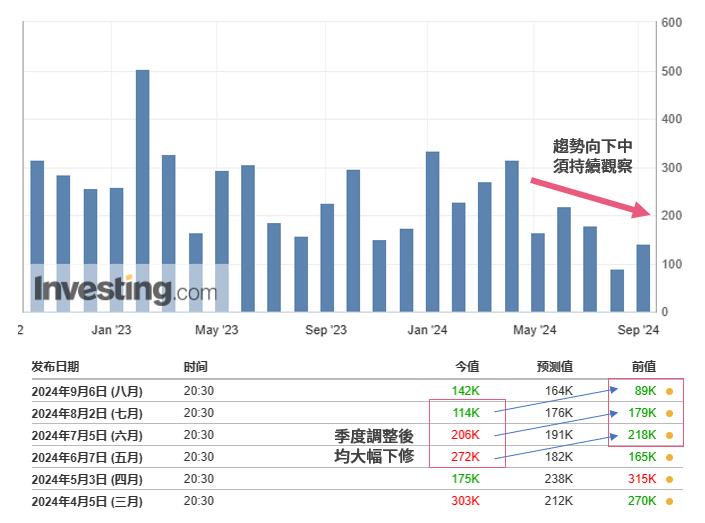

還有一個在美國就業相關的重要數值則是非農就業人口。非農就業人口代表的是農業以外的就業人口,象徵服務業、工業的活絡狀態,如果非農就業人口穩定增加,除了代表就業順暢以外,也象徵美國經濟正向上發展。而我們觀察近期的趨勢來看,非農就業數據也是有些疲軟,代表緊縮的貨幣政策對美國的經濟環境也帶來了負面衝擊。下圖的非農就業數據才剛經過季度調整,可以看到真實數據還遠低於當時公布的數值,代表美國經濟是有下行的風險,這也是近期股票市場波動的原因之一。

圖4:非農就業數據並不理想。來源:Investing

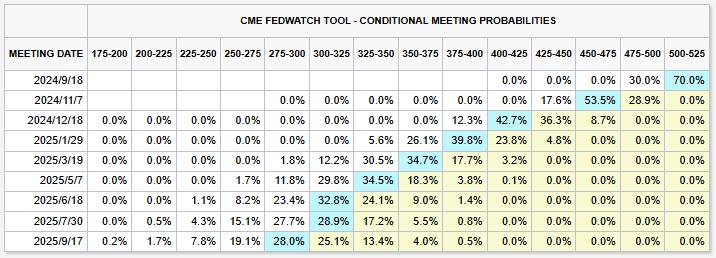

總結來說,既然通膨得到控制,但就業開始放緩惡化,聯準會9月降息應該就是板上釘釘了。我們觀察在截稿今日(9/8)的FED Watch降息機率預期,市場預估高達7成降息1碼,3成降息2碼,同樣也認為聯準會9月必定降息,只是根據經濟數據決定降息2碼(經濟太差)或是1碼(慢慢降)。

圖5:FED Watch認為9月降1碼的機率大。來源:芝商所

債券重點觀念整理

目前走到聯準會即將降息的當下,股票市場的方向並不明確,每次公布就業數據的時候都帶來不小的波動,相信大家短期的操作並不輕鬆。相較之下,債券市場的方向就明確很多。因此,這邊阿格力也幫大家複習幾個債券的重點概念,也幫大家整理一些值得留意的債券ETF。

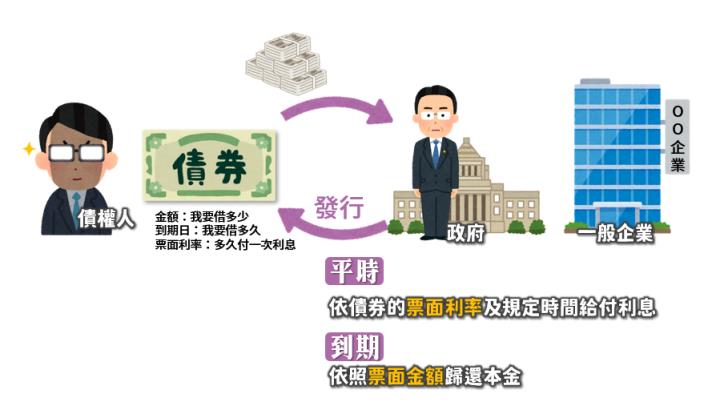

1. 債券就是發來借錢的金融工具,會不會倒帳很關鍵!

債券就是一張舉債的憑證,告訴大家我想借多少錢、多久發一次利息,然後要借到什麼時候。債權人買下這張債券之後,就會按照上面的登載在平時收到利息,並且在到期的時候領回本金。因此,選擇債券第一個要注意的這個是誰發的。一般你在市場上大概會看到兩種債券,第一種是政府發的政府公債,另一個就是企業發的公司債。

圖6:什麼是債券。來源:阿格力

而為了讓大家了解債券被倒債的機率有多高,市場大多參考三大信用評等公司(標普、惠譽以及穆迪)的評等報告,從AAA一路往下。以政府公債來說,目前市場大部分看到的債券ETF多以美國公債為主,目前美國在標普以及惠譽的信用評等是AA+級、穆迪為Aaa級。以公司債來說,BBB級以上的通常是比較知名的公司,財務良好、違約率低,又叫做投資級公司債;其他則統一稱為非投資級債,由於財務狀況比較差,所以違約率通常比較高,也需要給比較高的債息來吸引買氣。

圖7:債券信用評等分布。來源:Wikipedia,阿格力整理

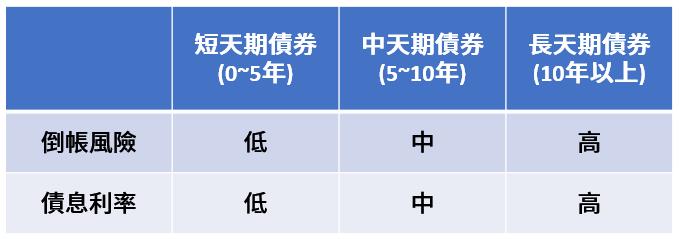

此外,債券通常會根據到期時間(也就是借錢的時間),簡單分為短天期債券(短債,0~5年)、中天期債券(5~10年)、長天期債券(長債,10年以上)。通常時間愈短則風險愈低,時間愈長倒帳風險也愈高,所以通常短債的利率會比長天期債券來的低。

圖8:天期愈長,風險愈高。來源:阿格力整理

2. 債券價格受基準利率影響,公司債遇到黑天鵝時會被劇烈拋售

債券另外一個重要概念就是它的漲跌主要受到基準利率的高低影響。因為聯邦基準利率提高的情況下,現金丟在銀行就有很高的利息,而且0風險!相較之下債券多少仍有倒帳風險。所以如果買債券領到的利息還不如放在銀行的話,大家當然不會想持有債券,也因此基準利率提高時,市場會拋售債券,造成債券價格下跌。下圖是美國基準利率、AAA級公司債殖利率、BBB級公司債殖利率、美國10年期以及1年期公債殖利率在過去一次升降息循環以及本次暴力升息的利率變化。可以看到升、降息循環的時候,債券殖利率和基準利率呈現高度的同向連動關係。

圖9:債券受基準利率影響大。來源:財經M平方,阿格力整理

不過上圖9還有另一個值得注意的地方,就是公司債在遇到經濟黑天鵝的時候,由於有倒閉風險,所以儘管是AAA、BBB這些投資等級債,都會出現明顯的拋售潮。反之可以看同一時期的美國公債,1年期因為到期時間最短,所以風險最低,在遇到經濟黑天鵝的時候也沒有什麼變化。但如果看大趨勢的話,債券的價格仍然和基準利率的變化同向。

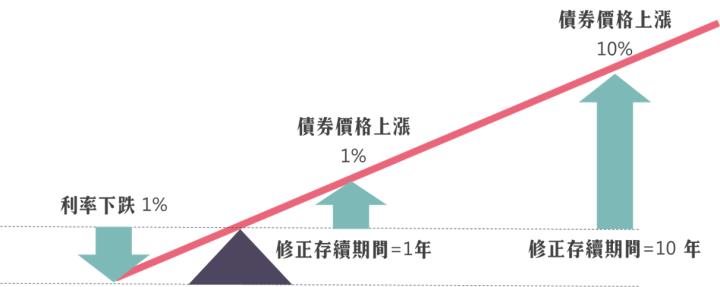

3. 債券天期愈長、存續期間愈長,價格波動也愈大

債券第三個概念,就是「存續期間」。存續期間的公式是計算債券能在多少時間內回本,但實際上的應用則是把存續期間除以(1+利率),用得到的修正存續期間來衡量債券價格對利率的敏感度。簡單來說,當利率下跌1%,若修正存續期間為10年的話,債券價格大概就會上漲10%,修正存續期間愈長的話價格變動就愈大。

圖10:修正存續期間愈長,利率變化的價格影響就愈大。來源:阿格力整理

以我們一般人會買的債券ETF來說,只要你看到債券ETF是長天期債為主的話,它的存續期間通常也比較長。下圖阿格力整理了短、中、長天期的債券在上一次的升降息循環裡面的報酬率變化,光看債券名稱大概就能看出他們的存續期間長短。其中可以看到存續期間愈長的,在升降息階段的總報酬,波動變化就愈大。

圖11:長天期債券在升降息的報酬變化幅度最大。來源:阿格力整理

債券ETF怎麼挑?方向一:長天期的投資等級公司債

接著阿格力跟大家聊聊在目前階段債券ETF的挑選思維。

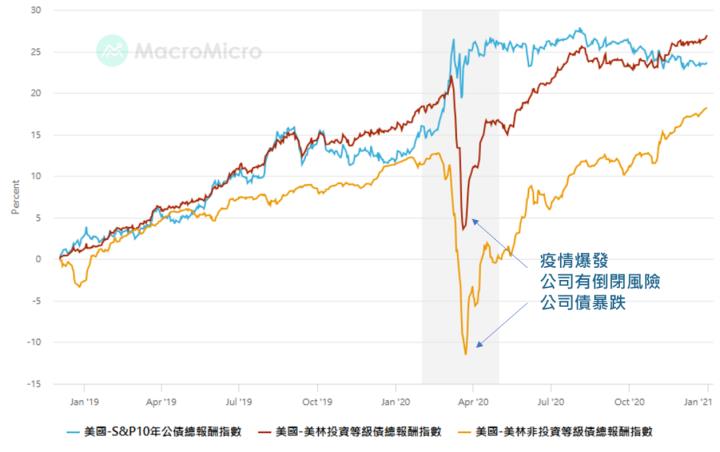

我們可以先就上一次降息循環的結果來研究,阿格力整理了S&P 10年公債總報酬指數、美林投資等級/非投資等級債總報酬指數的報酬率變化,可以看見在疫情黑天鵝會讓公司債暴跌(公司有倒閉風險),但隨著聯準會快速降息救經濟、化解公司倒閉風險之後,投資等級公司債的表現反而在到了當年年底的時候,繳出最好的績效。

圖12:投資等級公司債在上次降息循環的表現較佳。來源:財經M平方

所以阿格力認為目前的債券ETF挑選方向,只要你認為美國經濟不會衰退(成功軟著陸),或是就算經濟衰退你也能忍住公司債的價格波動,那「長天期的投資等級公司債」會是不錯的參考方向。

首先長天期就不多解釋,是為了賺到債券降息循環期間的資本利得。那選擇投資等級公司債的原因有二,一是殖利率會比公債高,二是根據過去數據來看投資等級公司債的總報酬會比較好。

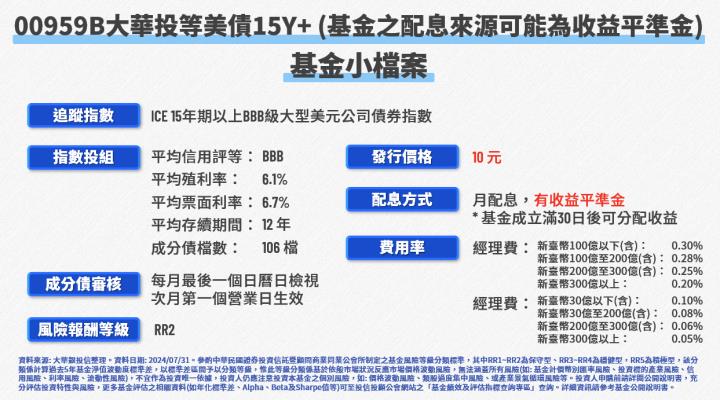

例如阿格力近期介紹的00959B大華投等美債15Y+(點我收看)就有符合這個選債方向。00959B專挑到期日還有15年以上、BBB級以上的投資等級公司債,整體平均存續期間為12年。而且00959B選債的時候會優先挑票面利率最好的前10%,讓自己買到的債券有比較好的配息,算是同時兼顧高債息與資本利得的公司債ETF。

圖13:00959B小檔案。來源:大華銀投信,阿格力整理

方向二:長天期美國國債

如果你認為美國的經濟最終會先墜機一下、不想忍受公司債波動的話,長天期的美國國債就比較適合你。舉例來說,00931B統一美債20年(點我收看)就是專挑到期日有超過20年的美國公債,目前他的平均存續期間達16.87年。

為什麼會提00931B而不是提經典的00679B元大美債20年呢?大家可以留意兩個數據。第一是管理費(經理費+保管費),目前00931B規模為353億,保底的管理費率為0.12%,而且未來規模超過500億還能再降低;反觀00679B的規模高達2,838億,管理費率還要0.14%,所以在管理費方面00931B就比較省。第二個則是溢價問題。眾所周知,00679B動輒就會出現1%以上的溢價問題,你一年的殖利率也才3-4%,光溢價就吃掉1%,這樣長期下來對總報酬率就會出現影響。(溢價怎麼查?看這邊)

圖14:00679B容易出現溢價狀態。來源:阿格力價值成長股APP

所以我們把00931B跟00679B進行總報酬率對比,可以看到00931B掛牌迄今的總報酬率是跑在老大哥00679B前面的。

圖15:00931B總報酬表現比00679B要強。來源:財經M平方

結尾彩蛋-巴菲特選短債的原因

最後,或許有人還不知道為什麼巴菲特之前跑去買短債,這個答案在於巴菲特現階段要的是「資金停泊」。短債因為現在基準利率高的關係,把現金放在短債會比放在銀行擁有更多的利息。此外,短債因為存續期間短,所以利率變化對短債的影響也不大,就算聯準會突然說要升息,長債大跌也跟短債沒有太大關係。阿格力直接把2018停止升息之後到目前為止,這段期間的基準利率、長債(00679B元大美債20年)、短債(00719B元大美債1-3年)的變化給大家看,可以看到短債不管基準利率怎麼變,甚至遭遇疫情黑天鵝的時候,短債的價格就是不動如山。

圖16:短債比較不受環境影響。來源:財經M平方

總結來說,在即將進入降息循環的現在,本文從總經的現況、債券原理、合適的思考方向都幫各位整理了一輪,是債券概念集大成的工具文章,希望對大家的投資思考能有所幫助,祝大家投資順利。