我的網誌

我的網誌

【產業戰隊VIP】來億-KY 最新電訪資訊更新

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 來億一直是隊長高度關注的公司,也是今年製鞋業中最亮眼的一顆新上市新星,隨著前陣子大盤大幅回檔,來億股價也跟著走了一波修正,是產業前景出問題,還是投資價值浮現,值得投資朋友用心研究。本文為隊長在8/9號親自電訪公司代理發言人,結合市場最新法人訊息,帶來的最新公司資訊更新。

公司簡介:目前主要為Adidas、Converse、Hoka代工,Uniqlo小量試單

- 創立於1987年,總部位於台灣台中市。與Adidas、Converse、Vans、The North Face、Hoka等眾多國際知名品牌合作。專業生產各種高級的休閒鞋、運動鞋、其他特殊功能鞋等鞋類產品。

- 旗下共有10間相關企業,主要分布於亞洲的越南、中國、印尼和緬甸,其中包含10間鞋廠(包含4間鞋類研發中心),現有員工數已達6萬人。

- 1Q24前三大客戶營收比重為為adidas 58.9%、Converse 20.8%、HOKA 18.8%,adidas及HOKA有所提升,Converse下滑。

營業狀況:營收隨Hoka一同大幅成長,7月創次高33.57億

資料來源:富果、產業隊長整理

- 來億7月營收33.57億,YoY36.9%,7月營收為歷史次高,成長主要動能來自Hoka今年達三位數成長,愛迪達Originals系列達雙位數成長,全年毛利率可期達20%以上。

製鞋業近況:庫存去化佳,產線往東南亞移動,品牌商開始集中往大廠下單

- 國際品牌近年積極進行庫存去化,藉由減少採購量及促銷等操作,將庫存水位降至正常水位。受通膨等不利因素影響,庫存去化的進程耗時更。近期各品牌庫存去化狀況,NIKE、adidas已降至2年低點,Lululemon、GAP亦至新低,整體產業多已走出去庫存週期,未來採購逐漸回歸常態,供應商訂單將迎來新一輪的成長週期。

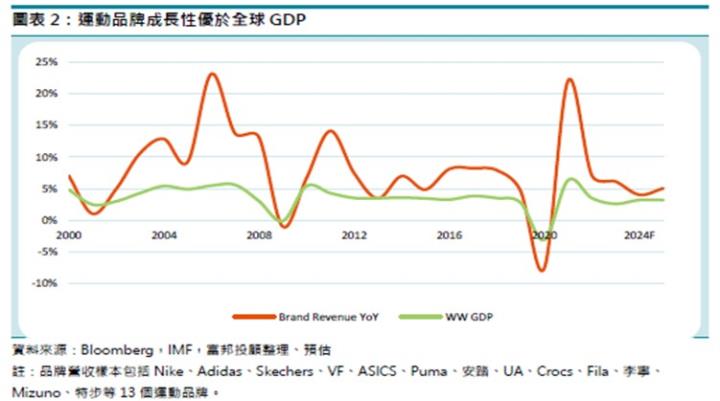

- 健康意識抬頭,運動風氣盛行,品牌商持續增加產品多樣化及實用性並融入時尚元素,運動產值逐年攀升,產值長期成長性優於全球GDP表現;由13個國際運動品牌營收加總與全球GDP成長率比較,除了09年全球金融風暴、13年歐債危機、及20年Covid19疫情爆發三個年度,運動品牌產值成長性皆優於全球GDP。

資料來源:富邦、產業隊長整理

- 24年國際多項運動賽事密集舉辦,包括歐國盃、美洲盃足球賽,以及四年一度的巴黎奧運,為供應鏈帶來新市場熱度。預估24年運動品牌營收年增4-5%,25年成長性更為擴大,產業重回以往成長趨勢。

- Nike及Adidas近年供應商數量逐年減少,運動品牌開始委由專業的製鞋廠商生產營運及工廠管理。旗下的代工廠及供應商家數皆朝向縮減數量來更精準管理其生產流程,並要求提升生產自動化,以減少庫存壓力。

- Nike今年生產工廠為381間,10年間(13年起)減少超過400間;Adidas10年間成衣、製鞋及配備生產工廠淨減少超過800間,23年底Adidas生產工廠共357間。疫情加速品牌客戶供應鏈集中化力度,成衣及製鞋代工廠持續擴充產能,代工廠朝大者恆大方向發展,在此趨勢下台廠將可望勝出。

資料來源:富邦、產業隊長整理

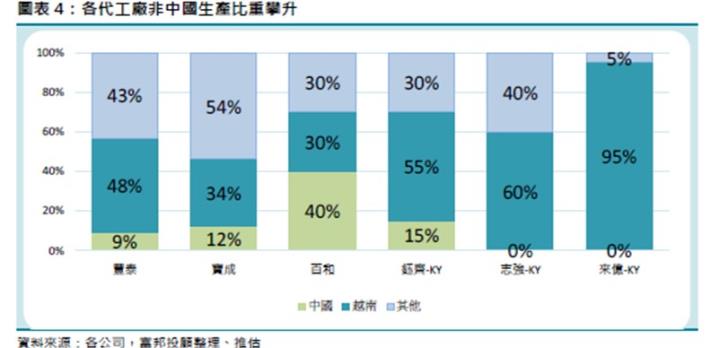

- 製鞋產線移往非中國地區,各代工廠皆在東南亞持續擴充產線。受惠於Nike及Adidas皆縮減代工廠數量,東南亞產能較大者將會持續獲得品牌客戶訂單,產區移轉及供應鏈集中有利於台系代工廠長期勝出。

資料來源:富邦、產業隊長整理

【產業戰隊VIP】來億-KY 最新電訪資訊更新

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 來億一直是隊長高度關注的公司,也是今年製鞋業中最亮眼的一顆新上市新星,隨著前陣子大盤大幅回檔,來億股價也跟著走了一波修正,是產業前景出問題,還是投資價值浮現,值得投資朋友用心研究。本文為隊長在8/9號親自電訪公司代理發言人,結合市場最新法人訊息,帶來的最新公司資訊更新。

公司簡介:目前主要為Adidas、Converse、Hoka代工,Uniqlo小量試單

- 創立於1987年,總部位於台灣台中市。與Adidas、Converse、Vans、The North Face、Hoka等眾多國際知名品牌合作。專業生產各種高級的休閒鞋、運動鞋、其他特殊功能鞋等鞋類產品。

- 旗下共有10間相關企業,主要分布於亞洲的越南、中國、印尼和緬甸,其中包含10間鞋廠(包含4間鞋類研發中心),現有員工數已達6萬人。

- 1Q24前三大客戶營收比重為為adidas 58.9%、Converse 20.8%、HOKA 18.8%,adidas及HOKA有所提升,Converse下滑。

營業狀況:營收隨Hoka一同大幅成長,7月創次高33.57億

資料來源:富果、產業隊長整理

- 來億7月營收33.57億,YoY36.9%,7月營收為歷史次高,成長主要動能來自Hoka今年達三位數成長,愛迪達Originals系列達雙位數成長,全年毛利率可期達20%以上。

製鞋業近況:庫存去化佳,產線往東南亞移動,品牌商開始集中往大廠下單

- 國際品牌近年積極進行庫存去化,藉由減少採購量及促銷等操作,將庫存水位降至正常水位。受通膨等不利因素影響,庫存去化的進程耗時更。近期各品牌庫存去化狀況,NIKE、adidas已降至2年低點,Lululemon、GAP亦至新低,整體產業多已走出去庫存週期,未來採購逐漸回歸常態,供應商訂單將迎來新一輪的成長週期。

- 健康意識抬頭,運動風氣盛行,品牌商持續增加產品多樣化及實用性並融入時尚元素,運動產值逐年攀升,產值長期成長性優於全球GDP表現;由13個國際運動品牌營收加總與全球GDP成長率比較,除了09年全球金融風暴、13年歐債危機、及20年Covid19疫情爆發三個年度,運動品牌產值成長性皆優於全球GDP。

資料來源:富邦、產業隊長整理

- 24年國際多項運動賽事密集舉辦,包括歐國盃、美洲盃足球賽,以及四年一度的巴黎奧運,為供應鏈帶來新市場熱度。預估24年運動品牌營收年增4-5%,25年成長性更為擴大,產業重回以往成長趨勢。

- Nike及Adidas近年供應商數量逐年減少,運動品牌開始委由專業的製鞋廠商生產營運及工廠管理。旗下的代工廠及供應商家數皆朝向縮減數量來更精準管理其生產流程,並要求提升生產自動化,以減少庫存壓力。

- Nike今年生產工廠為381間,10年間(13年起)減少超過400間;Adidas10年間成衣、製鞋及配備生產工廠淨減少超過800間,23年底Adidas生產工廠共357間。疫情加速品牌客戶供應鏈集中化力度,成衣及製鞋代工廠持續擴充產能,代工廠朝大者恆大方向發展,在此趨勢下台廠將可望勝出。

資料來源:富邦、產業隊長整理

- 製鞋產線移往非中國地區,各代工廠皆在東南亞持續擴充產線。受惠於Nike及Adidas皆縮減代工廠數量,東南亞產能較大者將會持續獲得品牌客戶訂單,產區移轉及供應鏈集中有利於台系代工廠長期勝出。

資料來源:富邦、產業隊長整理

成長動能:Hoka今年3位數成長,愛迪達雙位數成長,公司積極擴廠

主要生產基地於越南、緬甸及新增的印尼,共7個廠,23年底集團設備產能約1億雙/年。

- 今年將新增越南的樂億II、億碩、億柏廠及印尼新廠億泉:

- 1)樂億I:I月產能將從150多萬擴增至2H24的180萬。

- 2)億碩:月產能將從去年底的50萬再擴增10萬至60萬。

- 3)億柏:月產能65萬,包括HOKA 50萬及UNIQLO 15萬,下半年年底前要擴35萬雙至95萬。

- 4)億泉:已開始投產,目前產能為10萬雙,預期明年底擴至60萬雙/月,總產能為7-800萬雙/年。

- Adidas成功降低庫存水位,上調24年營運目標,預期24年營收YoY成長中至高個位數,營業利益亦同步上修。原估Adidas 24年的訂單持平,但以目前接單狀況來看,預期全年接單出貨由5-10%上修至成長8-10%。

- 23年SAMBA經典鞋型因BLACKPINK代言而爆紅,榮獲23年的年度風雲鞋,為公司主要生產鞋型,亦帶動其他Adidas鞋型需求,使來億業績顯著受惠。

- 近期Adidas Originals公開與由BLACKPINK師妹團BABYMONSTER合作的最新Samba、Gazelle和Handball Spezial等系列形象照,24年Adidas開始補庫存,且Adidas SAMBA熱潮持續延燒,25年來億的樂億2廠將擴充23萬雙/月產能,年增14.6%,以因應Adidas強勁需求。

- HOKA 24年出貨量三位數成長,25年基期較高估高雙位數增長,HOKA為戶外運動品牌Deckers旗下品牌之一,以慢跑及登山鞋聞名,受惠於品牌知名度提升,HOKA24年營收年增28%達18億美元。母公司Deckers1Q25可望延續高雙位數增長,Hoka為主要推手。來億為HOKA主要代工廠之一,配合HOKA持續擴大市占率,來億持續擴充產能。

- 來億為Converse加硫鞋主要代工廠,預估24年Converse出貨量小增,ASP略降,整體出貨產值持平到低個位數成長。

- 客戶需求強勁,目前稼動滿載,全年度將困難和簡單款鞋子加總,產能折算約7000萬雙/年。品牌客戶方面,HOKA營收可望從翻倍成長至年增120%,Adidas Originals營收年增預估為10-15%。

- Uniqlo為23年起新增客戶,23年產能約60萬雙,今年仍在試單年產量初估為60萬雙,但公司有為其準備好產能隨時準備好量產。現在只要Uniqlo越南製的鞋品皆為來億產品,來億專為Uniqlo擴的產線有受Uniqlo補貼,asp極佳約500元(13-15美金)左右。

- 當前價位本益比可能偏低,以來億目前三大客戶Adidas、Converse、Hoka來看,除Converse本益比較低約在20左右,另外兩者的本益比皆有30附近,來億基本的本益比應可期至少20倍起跳。

技術分析:隨大盤修正跌破前波區間底部,短線上可能受跳空缺口和月線壓力。

資料來源:XQ、產業隊長整理

- 股價從上市後一路走多,7月在300到350之間區間盤整,後受到大盤回檔影響跟著跌破,在240拉出一個長下影線止跌回升,但短線上跳空缺口和月線壓力仍有影響。

資料來源:神秘金字塔、產業隊長整理

- 籌碼高度集中在公司相關人士手上,千張大戶隨著股價修正上升到89.51%,400張大戶達91.83%,總股東人數下降,籌碼持續往大戶集中。

分點籌碼:外資、投信隨著股價修正持續增加,大戶增,散戶減,籌碼高度集中。

資料來源:XQ、產業隊長整理

- 隨股價修正落底後,投信和外資持股持續創高,關鍵分點在高檔修正調節後,也在低檔回補。籌碼高度集中,在外流通張數少,持續被大戶收購。

內外資報告整理:隊長幫同學們整理近期內資報告如下

- 法人看法:近期法人報告幾乎都給予正向的評價

- 元富投顧:考量來億-KY2024~2025年營運持續向上。就產能來看,2025年有印尼億泉廠產能貢獻、就客戶結構來看,ADIDAS與HOKA展望佳、就獲利來看,來億為台股製鞋同業中表現最佳,雖短暫進入營運淡季,考量4Q24~2025營運動能仍強,維持買進建議,目標價354元。

- 宏遠投顧:觀察製鞋同業豐泰ROE22%,PER28X,來億2024年ROE18%,PER18X,2025年ROE17.6%,PER15X,來億KY評價與同業相較低,故投資建議買進,目標價360元。(20X2025年稅後EPS)。

- 富邦投顧:製鞋同業過去PE區間為10-30倍,目前來億PE在2024、2025年的18.3、14.0XPER。考量1)來億前兩大客戶adidas、HOKA營運表現佳及展望樂觀,新客戶UNIQLO長期具潛在動能,2)來億未來兩年獲利成長性高,長期營運樂觀,3)初次掛牌具籌碼優勢,綜上,長期評價有望往製鞋以往平均PE20X靠近,首次評等給予買進,目標價373元(2024年26XPER、2025年20XPER)。主要風險為全球經濟降溫影響鞋類需求及客戶訂單,及印尼新廠初期營運規模拉升速度較預期為慢。

- 國泰投顧:2Q24財報將於本月公告,我們預期HOKA毛利率佳且佔比提升,估稅後獲利將創歷史新高,單季EPS達4.2元水準。以在手訂單觀察,來億4Q24在HOKA及Adidas印尼及越南產線逐步開出,營收HoH至少達雙位數成長,4Q24單季營收上修至100~110億元,2H24營收年增維持三成動能,公司持續取得新鞋款,25年產能將有全年度貢獻,估今、明年獲利成長分別170%、41%,遠優於大中華同業華利實業,且評價更低,維持強力買進,目標價441元。

- 總結:24、25年公司隨客戶大幅成長,可望持續繳出超乎預期的成績單

- 來億今年主要成長來自Hoka,也是營收創高主因,母公司Deckers目前評估Hoka明年成長50%,但實際表現有可能是1倍成長,今明年的eps有機會低估,有再上修空間。

- Q1為傳統淡季,Q3為傳統次淡季。今年Q1相對之前淡季不淡,Q3由7月營收創歷史次高研判也有機會。公司預期Q3相比Q2衰退10-15%左右,但表現會優於Q1。Q4相比Q2有機會成長10%以上。毛利率Q2達2成以上,全年也可期2成以上。

- 各大廠開始集中訂單,代工廠大者恆大,且產線開始移出中國,東南亞產能較大者將會持續獲得品牌客戶訂單。產區移轉東南亞及供應鏈集中化有利於台系代工廠長期勝出。

- 運動產值逐年攀升,且產值長期成長性優於全球GDP表現。且各品牌庫存去化明顯,NIKE、adidas已降至2年低點,Lululemon、GAP亦至近期低點,整體產業多已走出去庫存週期,未來採購逐漸回歸常態,供應商訂單將迎來新一輪的成長週期。

- 若Hoka由5成成長至一倍成長,則法人估明年EPS有機會從19上升至24-25元,本益比和EPS仍有潛在成長空間。法人由Q1 EPS3.36配合公司預期推估,Q2 4.2,Q3 3.78,Q4 4.62,24年全年EPS約為15.96。

- 整體而言,來億為籌碼集中且成長強勁的公司,也是製鞋業目前唯一積極擴廠的公司。今明年獲利皆有優於預期的可能,目前股價隨大盤拉回,潛在投資價值浮現。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉

一般連結:https://cmy.tw/00AJFJ

網誌連結:https://cmy.tw/00AubI