我的網誌

我的網誌

(圖片來源:shutterstock)

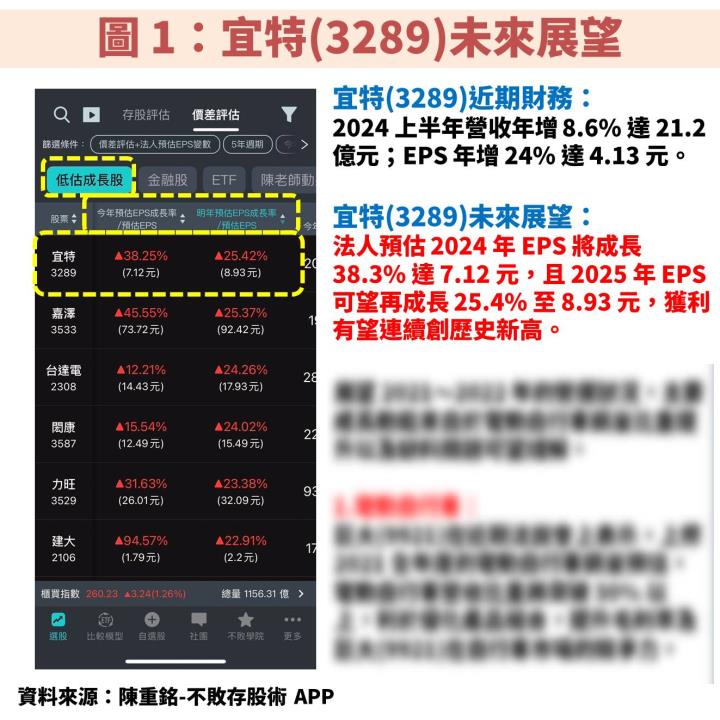

法人預估宜特(3289)未來獲利將連續創新高

回顧 2024/05/17 撰寫過的驗證分析服務業者宜特(3289)分析文章,當時股價從 128 元經過短短 1.5 個月就上漲至最高的 161.50 元,期間報酬率高達 26.2%,若是持有到今天(2024/08/14)的 148 元,含息報酬率也有 16.2%,主因受惠新興科技應用推陳出新,帶動公司的驗證分析服務需求維持強勁。

那麼現在估值還便宜嗎?由於距離上次寫文章過了 3 個月,先來利用「陳重銘-不敗存股術 APP」觀察法人系統變化,目前最新預估宜特(3289) 2024 年 EPS 將成長 38.3% 達 7.12 元,且 2025 年 EPS 可望再成長 25.4% 至 8.93 元,預估值與先前差異不大,皆顯示未來獲利有望連續創新高。以下內容將分別說明公司介紹、營運展望、價值評估、操作技巧等。

宜特(3289):台灣電子驗證分析龍頭,著重於可靠度分析

宜特(3289)成立於 1994 年,並在 2004 年掛牌上櫃,是台灣電子驗證分析龍頭。主要提供半導體 IC 驗證、電子零組件及系統模組驗證服務,細分項目涵蓋材料分析(MA)、故障分析(FA)、可靠度分析(RA)、訊號測試、化學/製程微汙染分析等,致力於建構驗證與分析全方位服務。

在眾多分析項目中,宜特(3289)尤其著重在可靠度分析,佔整體營收比重達 50%,主要任務為測試產品功能在特定環境中可正常運作之機率,並幫助客戶定義合理的產品保固期,並估算產品的定期維護時間。

另外宜特(3289)還持有多家子公司,包含持股 75% 的宜錦(製作晶圓薄化)、持股 61% 的創量(提供半導體封測)、持股 49% 的德凱宜特(車用測試),為的就是提供客戶一條龍服務。

宜特(3289)長期營收穩定成長,唯獨 2018 年受中美貿易戰影響轉衰退

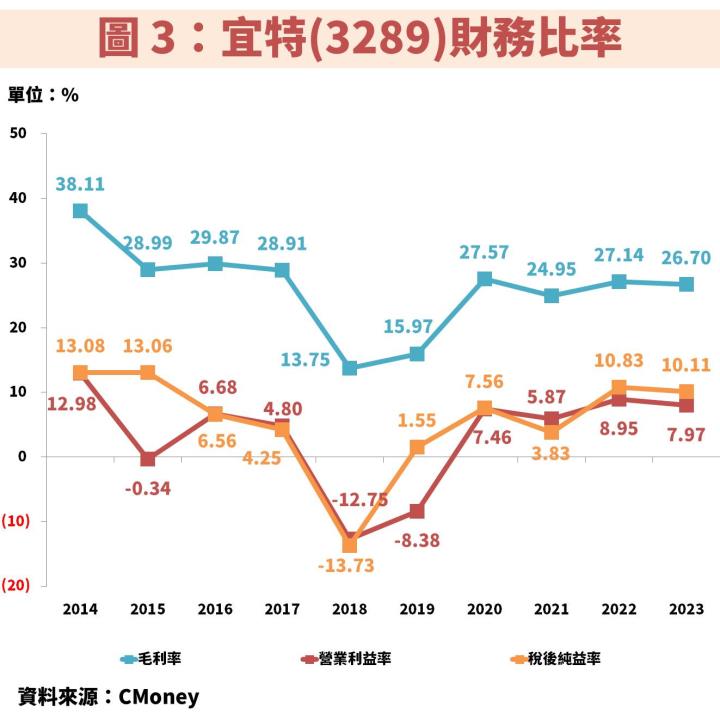

接著從圖 2、圖 3 觀察宜特(3289)近年營運狀況,多數情況下每年營收都保持穩健成長,主因商業模式為收取檢測服務收入,只要客戶持續開發更多種類的晶片、產品及使用不同製程,都需要不同的驗證分析,所以相對不受景氣波動影響,主因即便景氣下滑,客戶也會不斷研發新技術應對未來需求。

唯獨在 2018 年由於中美貿易戰爆發,導致全球供應鏈移轉,且大多採取觀望態度,才導致分析需求下降進而使營收下滑,再加上當年新擴的廠房並未立即達到經濟規模,龐大折舊費用使獲利轉為虧損,是金融海嘯後首次出現虧損的情況。

另外可以看到 2023 年營收雖然創新高,但 EPS 卻只有 5.15 元,相差 2015 年歷史最高峰的 7.01 元不少,主要是近幾年為了擴大營運規模,因此大量發行可轉換公司債進行籌資,導致股本膨脹稀釋獲利表現。不過短期內已經沒有大幅籌資計劃,未來股本可望維持穩定。

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部