我的網誌

我的網誌

Bill Dudley:「Fed可能會在9月降息1~2碼。」

昨(7)日美國財政部拍賣420億美元10年期債券,衡量債券需求的投標倍數為2.32倍,低於歷史平均值2.53倍,一級交易商獲配比例17.9%,高於平均值12%,反映市場需求慘淡,

降息相關部分,以Bruce Kasman為首的摩根大通經濟學家,昨(7)日在給客戶的報告中暗示:「美國勞動力需求的疲軟程度超出預期,並且出現了勞動力流失的早期跡象。對衰退風險的預期略有提高,而對Fed及其同業維持長期高利率的可能性,由6月份的50%降至30%。預期9月、11月Fed可能個分別降息2碼。」

Fed官員動向上,前紐約聯邦儲備銀行主席比爾·達德利(Bill Dudley)於Bloomberg專欄部分表示:「聯邦公開市場委員會成員對中性利率的估計範圍在2.4~3.8%之間。這表示距離當前的有效聯邦基金利率,還有很長的路要走,如果經濟衰退成為現實,將導致Fed需要採取寬鬆政策降息至3%或更低,立即降息是合理的,但可能性很小,不過為了達到中性,Fed可能會在9月降息1~2碼,並根據數據繼續降息。」

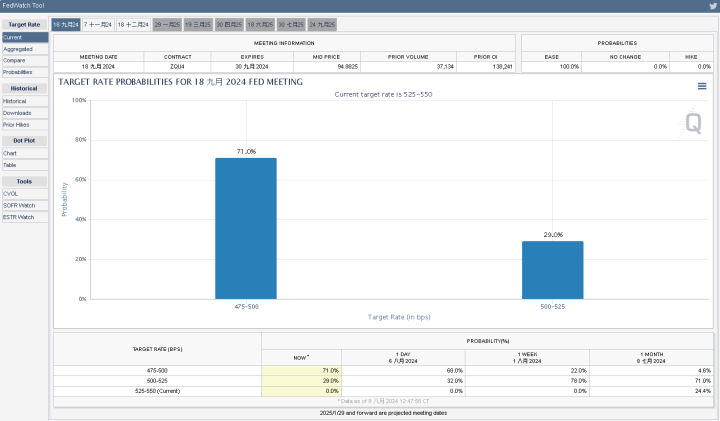

看法也強化「Nick Timiraos原先表示確實有機率討論9月降息2碼」給予的風項,而由CME的FedWatchTool來看,9月降息2碼預期,由前(6)日的69.5%升至71%,短線聚焦今(8)日將公布的美國當週初請失業金人數數據表現,昨(7)日四大指數終場全數收跌,跌幅介於0.60~3.09%,原先跌幅最重,技術面最先回測年線,前(6)日嚐試上探8/2空方缺口的費半,昨(7)日技術面再度失守5日線項年線靠攏。

(Fed 09月降息預期 資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

消化衰退利空,美元震盪等待風向

昨(7)日美國無重點經濟數據,市場等待今(8)日將公布的美國當週初請失業金人數數據之餘,部分目光轉向美國兩大房貸機構,房利美(Fannie Mae)、房地美(Freddie Mac)傳出,準備對商用地產融資機構及經紀商實施更嚴格的融資規定,以整治商用不動產市場的融資弊端,商用地產融資機構必須獨立核實公寓大樓及其他集合式住宅借款的財務資訊,再者,融資機構在確認地產借款者是否擁有適當的現金,並驗證資金來源時,可能將面臨更嚴格的規定,新規則可能也會要求,融資機構必須對地產的鑑價進行實地查核,包括其財務績效。房利美(Fannie Mae)、房地美(Freddie Mac)以及聯邦住屋融資局(FHFA)都拒絕對此一消息提出說明,不過,更嚴格的貸款規則,可能使房市交易活動減緩,令市場後續審慎看待建築業PMI數據表現,昨(7)日美元指數震盪收漲0.29%,連3紅上探5日線,收復有利美元指數轉向橫盤整理格局。

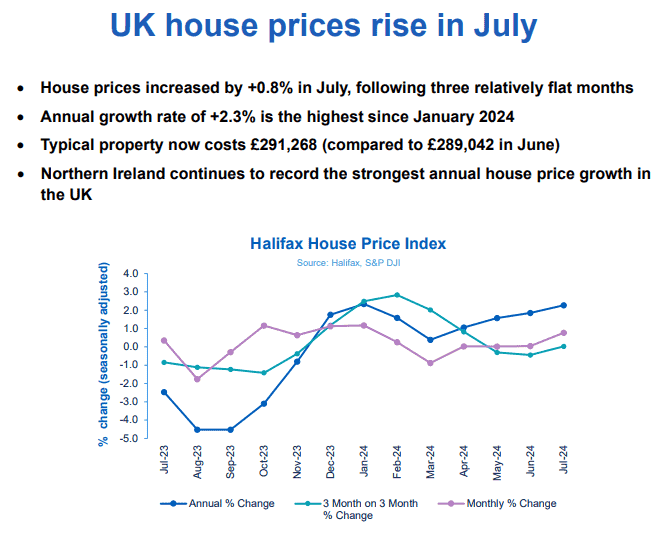

Amanda Bryden:「預期英國年底前房價溫和上漲。」

昨(7)日英國7月Halifax季調後房價指數月率錄得0.8%,高於市場預期的0.3%,與前值的0.0%,

英國7月Halifax季調後房價指數年率錄得2.3%,高於前值的1.9%,

由上來看,英國7月Halifax季調後房價錄得291,268英鎊,月率、年率雙雙揚升,並且年率為2024/01以來最高水平,其中,北愛爾蘭房價成長表現續為英國最高,Halifax抵押貸款主管Amanda Bryden表示:「英國7月房價在經歷了三個相對持平的月份后,月率上漲0.8%。英國平均房價291,268英鎊,對比6月上漲了2,200多英鎊。暨最近抵押貸款利率下調之後,上週英國央行(BOE)下調基準利率,這對那些希望再抵押貸款、購買第一套房子,或沿著累積住房資產模式前進的人來說,是鼓舞的。然而,負擔能力限制和可用房產缺乏,也繼續給潛在的房主帶來挑戰。在抵押貸款利率下降,和可能進一步降低基準利率的背景下,Halifax預計房價將在2024年剩餘時間內繼續溫和上漲。」昨(7)日英鎊/美元震盪收跌0.02%,於半年線上收紅留上影線。

(Halifax House Price Index 資料來源:Halifax)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

德國工業仍疲,歐元回測5日線

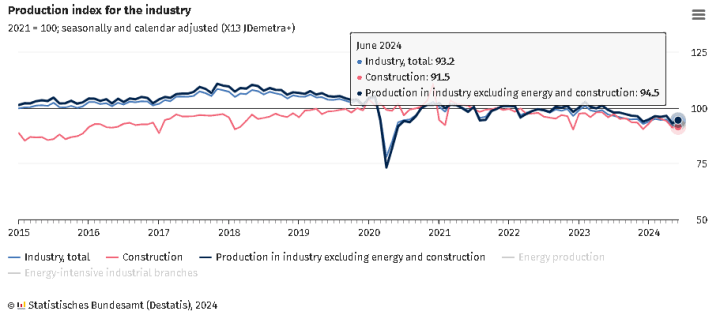

昨(7)日德國6月季調後工業產出月率錄得1.4%,高於市場預期的1.00%,與前值的-3.1%,

德國6月工作日調整後工業產出年率錄得-4.1%,高於市場預期的-4.20%,與前值的-6.70%,

(德國6月季調後工業產出 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

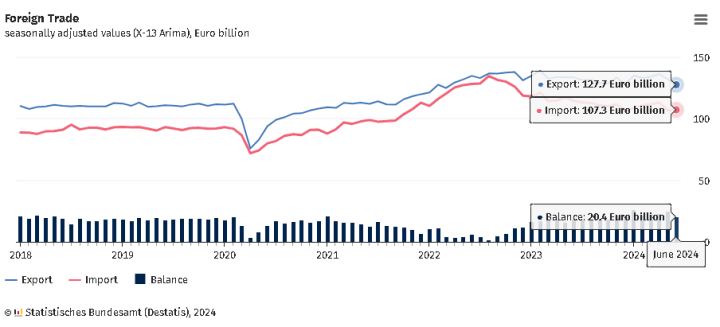

德國6月季調後貿易帳錄得204億歐元,低於市場預期的235億歐元,與前值的253億歐元,

德國6月季調後進口月率錄得0.3%,低於市場預期的2.8%,高於前值的-7.00%,

德國6月季調後出口月率錄得-3.4%,低於市場預期的-1.50%,與前值的-3.1%,

法國6月貿易帳錄得-60.88億歐元,高於前值的-77.16億歐元,

法國6月經常帳錄得-26億歐元,低於前值的-25億歐元,

法國6月進口錄得577.46億歐元,低於前值的577.62億歐元,

法國6月出口錄得516.59億歐元,高於前值的500.46億歐元,

綜上來看,德國統計機構Destatis昨(7)日公布的數據顯示,經季節性和日曆調整後,6月工業產出月增1.4% ,僅部分抵銷5月2.5%的降幅,年率-4.1%,對比6月份前值的-6.70%來說,有出現收斂跡象,不過以波動較小的三個月比較顯示來看,2Q24產量季減1.3%,仍給予市場德國工業、製造業脆弱的看法,

不過相對利好的是,本次報告中提及,6月工業生產走強主要歸因在調整後的汽車行業表現月增7.5%,部分抵銷5月份下降9.9%帶來的影響,設備製造業的產量成長5.2%也有明顯助益,不過整體指數來看,部分復甦動能被食品業產量下降5.3%侵蝕,

而德國6月季調後出口月率由前值的-3.1%進一步降至-3.4%,並遠低於市場預期的-1.50%,進口月增0.3%,貿易順差縮窄至204億歐元,低於市場預期的217億歐元,與前值的253億歐元;法國部分,貿易逆差收窄至61億歐元,為近3個月低,並低於市場預期的逆差75億歐元,以及向下修訂的前值逆差77億歐元,昨(7)日歐元/美元終場收跌0.09%,回測5日線支撐。

(德國貿易帳 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

等待經濟數據校正,黃金失守月線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,下半年降息基本完全定價,且9月降息2碼預期仍高近7成,後續焦點持續落於經濟數據如何影響Fed降息幅度,

伊朗扶植的真主黨內最資深指揮官蘇克爾(Fuad Shukr)7/30遭以色列空襲身亡,真主黨宣告對以色列祭出報復行動,首領納斯拉勒(Hassan Nasrallah)8/6重申將「不計後果反擊」以色列,而幾個小時前,黎巴嫩民兵組織真主黨旗下《消息報》(Al-Akhbar)總編阿敏(Ibrahim al-Amin)在頭版文章表示:「真主黨有很大的操作空間,因為蘇克爾遇襲事件中有平民受波及罹難,如果真主黨要選擇目標,可能會是特拉維夫,且可能殃及平民。」地緣衝突持續有利金市底部構成支撐,

只是市場短線持續訂價9月降息風向,仍等待今(8)日將公布的美國當週初請失業金人數數據表現,昨(7)日受到美元指數延續震盪影響,黃金/美元終場收跌0.27%,以2,382.90美元/盎司作收,技術面續向季線靠攏。

短線留意Fed 9月利率會議動向,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

上有壓下有撐,美、布油強彈收復5日線

油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,成員國同意將366萬桶/日的減產期限,延長1年至2025年底,並將每日220萬桶的減產期限,延長3個月至2024/09月底,但沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5/27的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐,供給面部分,進入6~11月的大西洋颶風季,颶風出現時多為不確定因素,

而先前提及,中國於上週一(7/22)意外降準,上週三(7/31)中國經濟數據不佳,隨後於上週四(8/1)公布的中國7月財新製造業PMI跌破榮枯線,本週一(5)公布的中國7月財新綜合PMI仍受制製造業疲軟影響,並且德國也有進入技術性衰退的可能性,市場重新衡量油市需求面展望,

庫存數據部分,

API當週庫存數據錄得17.6萬桶,低於市場預期的85萬桶,高於前值的-449.5萬桶,

汽油庫存錄得331.3萬桶,高於市場預期的-190萬桶,與前值的-191.7萬桶,

精煉油庫存錄得121.7萬桶,高於市場預期的20萬桶,與前值的-32.2萬桶,

投產原油量錄得萬桶-1.8/日,高於前值的-11.9萬桶/日,

EIA當週庫存數據錄得-372.8萬桶,低於市場預期的-70萬桶,與前值的-343.6萬桶,

汽油庫存錄得134萬桶,高於市場預期的-98.6萬桶,高於前值的-366.5萬桶,

精煉油庫存錄得94.9萬桶,高於市場預期的24.1萬桶,低於前值的153.4萬桶,

汽油產量錄得3.2萬桶/日,高於前值的-20.5萬桶/日,

精煉油產量錄得5.6萬桶/日,高於前值的4.3萬桶/日,

由於庫存數據部份好壞參半,但API、EIA的數據在投產量表現雙高於前值表現,同樣給予壓力,不過市場消化美國經濟衰退預期後,轉向等待經濟數據做風向校正,昨(7)日美、布油終場分別收漲3.44%、2.82%,連袂收復5日線,站穩有利止跌轉橫盤震盪整理,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Super Micro Computer毛利不如預期,重挫20%失守年線

S&P500指數11大板塊跌7漲4,公用事業、能源2大板塊終場分別收漲0.56%、0.40%,表現較佳,非消費必需品、資訊科技2大板塊終場分別收跌1.74%、1.62%,表現較弱。成分股中,Fortinet、TASER Self-Defense終場分別收漲25.30%、18.39%,表現最佳,Super Micro Computer、Airbnb終場分別收跌20.14%、13.38%,表現最弱。尖牙股漲多跌少,Meta跌幅1.056%,Amazon漲幅0.52%,Netflix漲幅0.31%,Apple漲幅1.25%,Alphabet漲幅0.41%。

道瓊成分股跌多漲少,Apple、Merck & Co.終場分別收漲1.25%、1.21%,表現較佳。Amgen、Walt Disney終場分別收跌5.00%、4.46%,表現最弱。費半成分股全數收跌,台積電ADR、ASML終場收跌0.23%、0.79%,表現較穩。Wolfspeed、Synaptics終場分別收跌11.51%、5.38%,表現最弱。

值得留意的是,Super Micro Computer前(6)日公布2024財年第四財季營運報告,淨銷售額53.1億美元,季增37.92%,年增1.43倍,毛利率11.2%,季減4.3個百分點,年減5.8個百分點,淨利3.53億美元,季減12.18億美元,年增81.95%,非GAAP EPS6.25美元,季減6.01%,年增78.06%,且董事會已批准10比1的股票拆分計,

雖然財務長David Weigand在電話會議上提及:「Super Micro Computer正面臨一些零件短缺的情況,如果有更多供應,Super Micro Computer將銷售更多產品,長期利潤率將受益。」

展望部分,2025財年第一財季淨銷售額預期區間落於60~70億美元,非GAAP EPS預期區間為6.69~8.27美元,2025全財年的淨銷售額預期區間落於260~300億美元,不過毛利率表現僅11.2%,創歷史新低,導致昨(7)日股價向下跳空重挫20.14%,失守年線。

原台股盤後部份:連結點我 → 《下半年排程已滿,2025 接單 7 成無虞, 投信只進不出》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》