我的網誌

我的網誌

(圖片來源:shutterstock)

市場估房市將增添 1,380 億資金活水,富旺(6219)未來獲利爆發

回顧筆者 STAR 在 2024.03.25 撰寫營建股富旺(6219)研究報告,後續經過 4 個月至今大漲 42.4%,且達到文章所設定的合理評價水準。近期公司再度召開法說會表示,未來不動產將維持穩健態勢,且部份建案可望提前完工挹注營運,筆者預估除了 2024 年獲利將翻倍成長之外,2025 年還將跳得更高!

在產業利多方面,2019 年政府曾頒布《境外資金匯回管理運用及課稅條例》,限制資金回台 5 年內不得購買不動產,然而此限制將在 2024 年 8 月中旬過後解禁,市場預期可望有 1,380 億的資金流入不動產。

接下來將帶給讀者 4 大重點:

- 營建產業:台灣房市處於量價齊揚的榮景

- 富旺(6219)簡介:非六都為主的建商,長期建案成見度

- 富旺(6219) 24H1 營運:進入新建案認列旺季帶動獲利加速衝高

- 富旺(6219)未來展望:2024 獲利翻倍成長、2025 跳得更高

營建產業:台灣房市處於量價齊揚的榮景

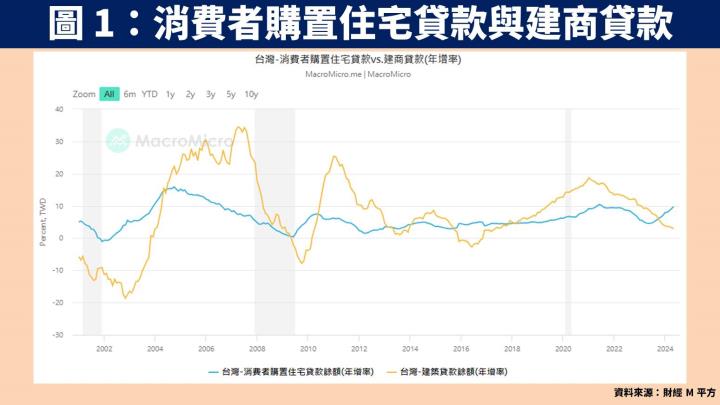

根據中央銀行每月所公佈的「消費者購置住宅貸款」數據,顯示 2023 下半年以來年增率明顯上升,主因受惠「新青安房貸政策」於 2023.08.01 正式推出,內容包含貸款額度由 800 萬元提升至 1,000 萬元、貸款年限由 30 年增加至 40 年、寬限期由 3 年提高至 5 年、政府多補貼 1 碼等。

雖然央行在 24Q1 意外升息半碼,但新青安房貸仍繼續由政府補貼,既有貸戶或新貸戶均維持公股行庫吸收半碼的優惠,持續支撐自住買盤剛性需求。此外,為了杜絕人頭戶、貸後轉租等違規案件,前陣子經過調查後已公告首波查核結果,短期利空算是告一段落。

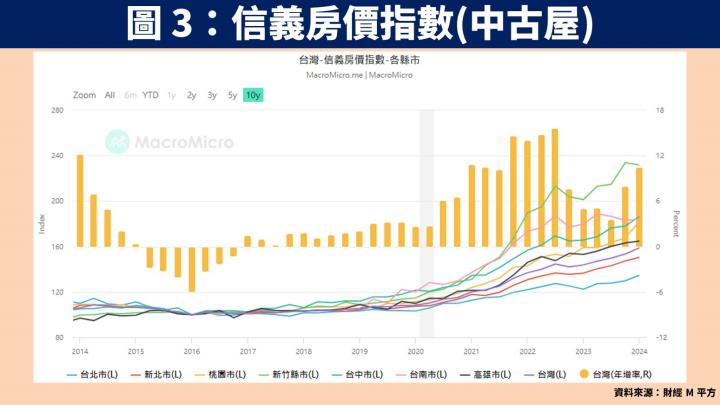

再根據國泰房價指數、信義房價指數統計,顯示不論是新屋、中古屋的價格皆保持正向成長,總結來說營建產業處於量價齊揚的榮景。

富旺(6219)簡介:非六都為主的建商,長期建案能見度高

富旺(6219)成立於 1997 年,並在 2003 年掛牌上櫃。公司成立之初的主要業務為液晶顯示器製造廠商,後來 2008 年由台中昌運建設入主後,2009 年變更為現名,並在 2012 年正式轉型為營建業

富旺(6219)推案地點集中於新竹、苗栗、台中、雲林、高雄,而寶鑫營造為御用的甲級營造廠,經營策略是採取略低於同業的售價快速銷售建案,並將收回的現金再度開發新的土地與建案,長期推案能見度非常高。

富旺(6219) 24H1 營運:進入新建案認列旺季帶動獲利加速衝高

回顧富旺(6219)公告 24Q1 財報,營收 1.5 億元(QoQ-80.4%,YoY+600.7%);毛利率 24.6%(QoQ 增加 4 個百分點,YoY 下滑 23 個百分點);稅後淨利 2,345 萬元(QoQ+248.4%,YoY+479.4%);EPS 為 0.20 元,表現優於預期。主要貢獻來自成屋銷售,包含「協奏曲」、「心海城」、「雲科莊園」,不過本季為新屋完工空窗期,營運為全年谷底。

另外近期公告 24Q2 營收 9.5 億元(QoQ+532%,YoY+11.5%),主要是受惠 2 大新建案開始交屋,分別是總銷 6.8 億元的「悅時代」、總銷 4.7 億元的「讚時代」,此 2 案銷售率都是 100%,尚未認列完畢的營收將繼續在 24Q3 執行。

富旺(6219)未來展望:2024 獲利翻倍成長、2025 跳得更高

預估 2024 年新完工建案總銷將大幅成長 8 成

展望富旺(6219) 2024 年營運,除了「悅時代」、「讚時代」開始交屋外,未來還將有總銷 7.5 億元的「微美居御金特區」、總銷 23.15 億元的「微美居鉑金特區」、總銷 4.42 億元的「富旺華時代」陸續完工交屋,且目前多數皆已完銷,可望在年底前全數認列完畢,合計 2024 年新完工建案總銷將大幅成長 8 成。

另外為了讓本業獲利更穩定,近年持續耕耘商用不動產,預計台中高鐵商城最快將於 24Q4 開始試營運、2025 正式貢獻,規劃共有 27 個單位可供出租,預計每年可貢獻營收約 7,800 萬元。

預估 2025 年新完工案量將翻倍成長

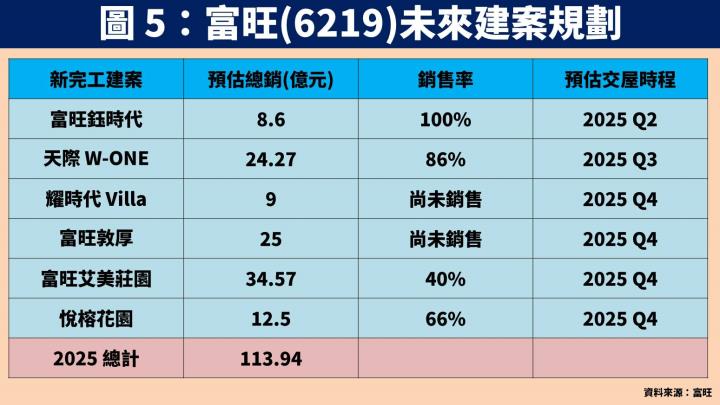

接著看到 2025 年建案規劃,目前預估將有 6 項新建案可望完工,總銷將大幅成長 145% 達 113.94 億元。其中總銷 8.6 億元的「鈺時代」、總銷 24.27 億元的「天際 W-ONE」因皆近完銷,應會順利在 2025 年底前交屋完畢。

至於總銷 9 億元的「耀時代 Villa」、總銷 25 億元的「富旺敦厚」、總銷 34.57 億元的「富旺艾美莊園」在 25Q4 才會完工,因此保守預估僅會先分別認列 30%、30%、20% 的案量,其餘遞延至 2026 年交屋。另外總銷 12.5 億元的「悅榕花園」,考量銷售順利且案體較小可望在 2025 年認列完畢。

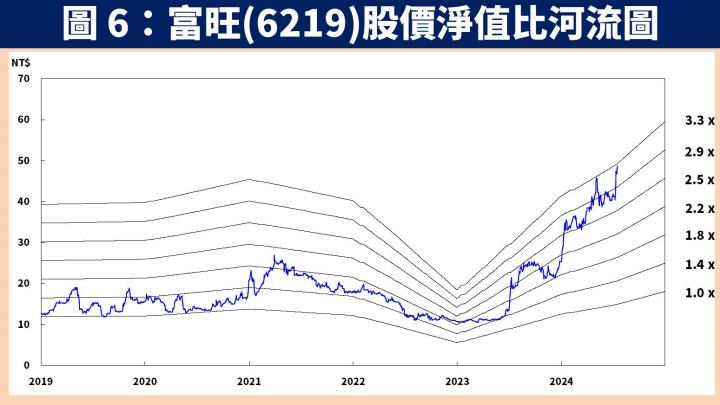

預估富旺(6219) 2025 年每股淨值達 25.29 元,股價淨值比有望朝 3 倍靠攏

整體而言,展望富旺(6219)未來營運:1)總銷 6.8 億元的「悅時代」、總銷 4.7 億元的「讚時代」將在 24Q2~24Q3 持續入帳;2)總銷 7.5 億元的「微美居御金特區」、總銷 23.15 億元的「微美居鉑金特區」、總銷 4.42 億元的「富旺華時代」將於 24Q3~24Q4 陸續交屋;3)規劃 2025 年新完工案量將翻倍成長達 113.94 億元,不過考量部份建案在年底才會完工,保守預估僅會認列其中的 55%,其餘將遞延至 2026 年認列;4)台中高鐵商城最快 24Q4 底試營運,每年可貢獻約 7,800 萬營收。

預估富旺(6219) 2024 / 2025 年 EPS 分別為 5.55 元(YoY+174.8%) / 7.23 元(YoY+30.3%),並預估 2025 年每股淨值為 25.29 元,2024.07.18 收盤價 47 元,目前股價淨值比為 1.9 倍。考量未來新建案無虞且案量翻倍成長,股價淨值比有望朝 3 倍靠攏。

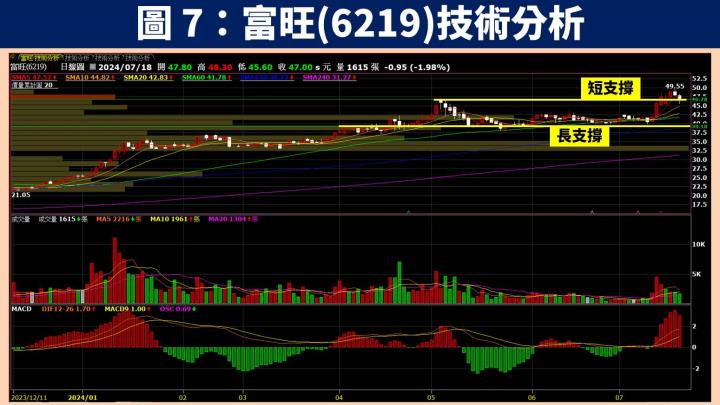

富旺(6219)技術分析與總結:大量新建案陸續完工,股價海闊天空

在技術分析方面,富旺(6219)近期開始有大量新建案陸續完工交屋,將帶動獲利持續衝高,股價也因此出量突破再創歷史新高點。考量未來不僅是 24H2 甚至到 2025 一整年,都將持續有新建案認列,顯示長期業績成長無虞,可望不斷吸引買盤進駐卡位。至於交易風險,須留意新建案完工時程是否向後遞延。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。