我的網誌

我的網誌

(圖片來源:shutterstock)

網通設備大廠 Cisco 看好產業將進入回升週期,中磊(5388)可望受惠

根據網通設備大廠 Cisco(思科)在前陣子法說會指出,雖然 FY 2024 Q3 營收年減 13% 達 127 億美元,但仍高於市場共識的 125.3 億美元,且展望 FY 2024 Q4 營收區間落在 134~136 億美元之間,高於市場預期的 132.3 億美元,主因隨著網通客戶庫存去化接近尾聲,看好網通產業即將進入回升週期。(備註:台灣財報是每年 1/1~12/31,但美股會計年度範圍是 10/1~隔年 9/30,且每間公司還會微調,因此通常以會計年度(FY)表達。)

從國際大型網通業者的指引,我們可以推敲台灣網通設備業者也將迎來復甦的契機。綜觀台股相關業者,包含中磊(5388)、啟碁(6285)、智易(3596)、正文(4906)等,今天文章將以目前評價最被低估的中磊(5388)為例。

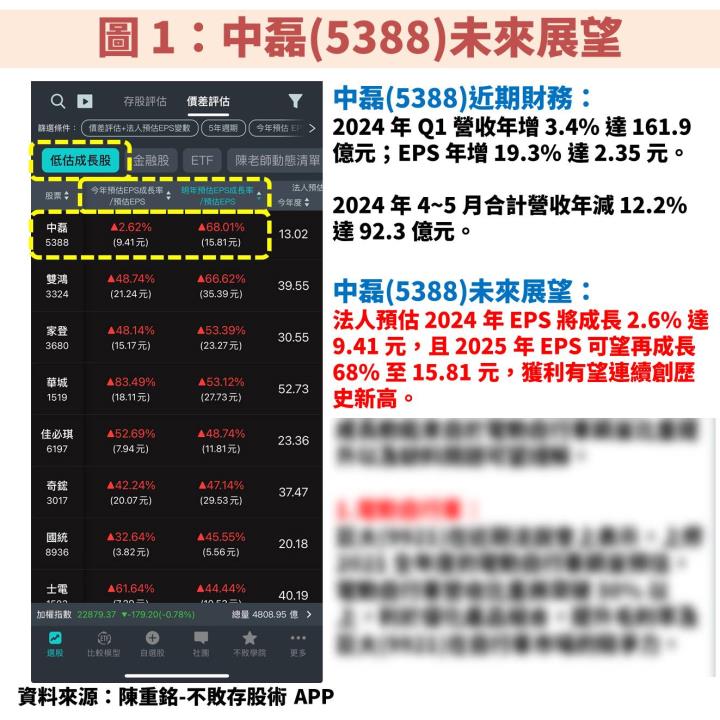

首先可以看到公司雖然 Q1 營收成長,但主要是 2023 年 Q4 部份遞延訂單認列,在 Q2 營收反而受庫存調整影響呈現雙位數下滑。接著觀察「陳重銘-不敗存股術 APP」法人系統,預估中磊(5388) 2024 年 EPS 將成長 2.6% 達 9.41 元,且 2025 年 EPS 可望再成長 68% 至 15.81 元,獲利有望連續創歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

中磊(5388):具備軟硬體整合能力的網通設備代工廠

中磊(5388)成立於 1992 年,並在 1999 年掛牌上櫃,2007 年轉上市。公司起初主要業務為無線寬頻設備代工,藉著長期代工累積許多技術實力,便在 2018 年起展開轉型計劃,跳過中間的系統整合商(SI),直接以軟硬體整合的商業模式供貨給最下游的電信營運商,其他客戶還包含有線電視業者、電信設備商等。

2023 年直接供貨模式的轉型目標已經完成,大幅提升產品利潤

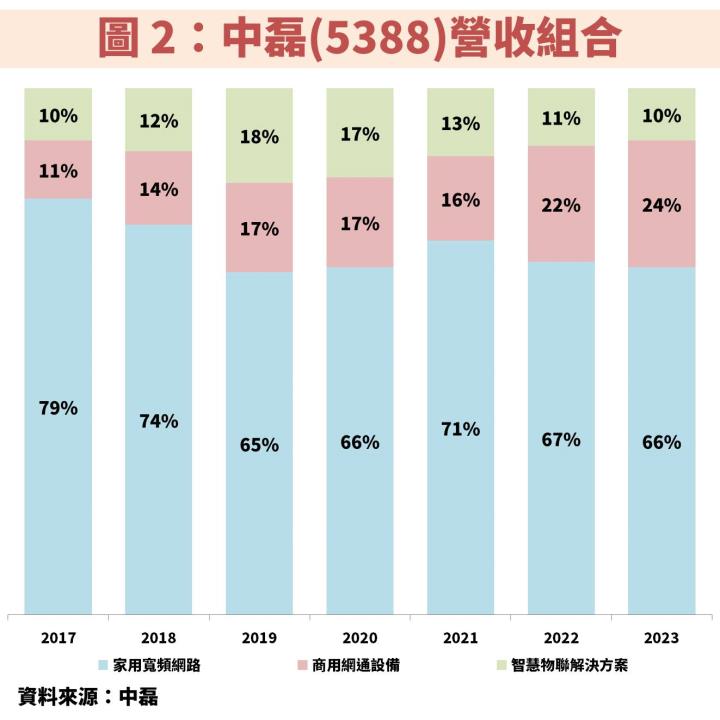

從圖 2 檢視中磊(5388)營收組合,主要有 3 大產品線,分別為家用寬頻網路、商用網通設備、智慧物聯網解決方案。其中家用寬頻網路在 2018 年之前大多是純代工,隨著近年轉型,2023 年幾乎全部改為直接與電信商共同開發並供貨產品,大幅提升與客戶的友好關係,也因此可獲取更高利潤。

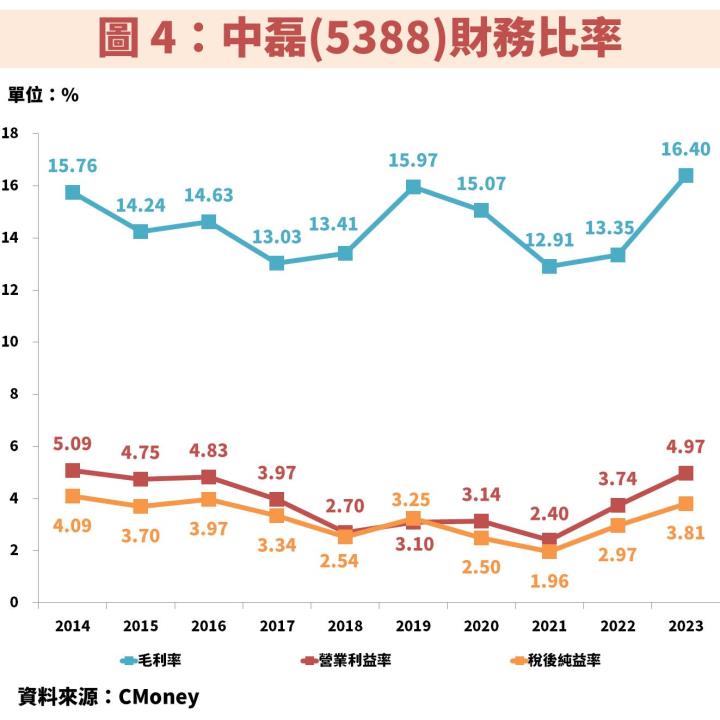

受惠軟硬體整合效益顯現及轉型目標完成,2023 年 EPS 再創歷史新高

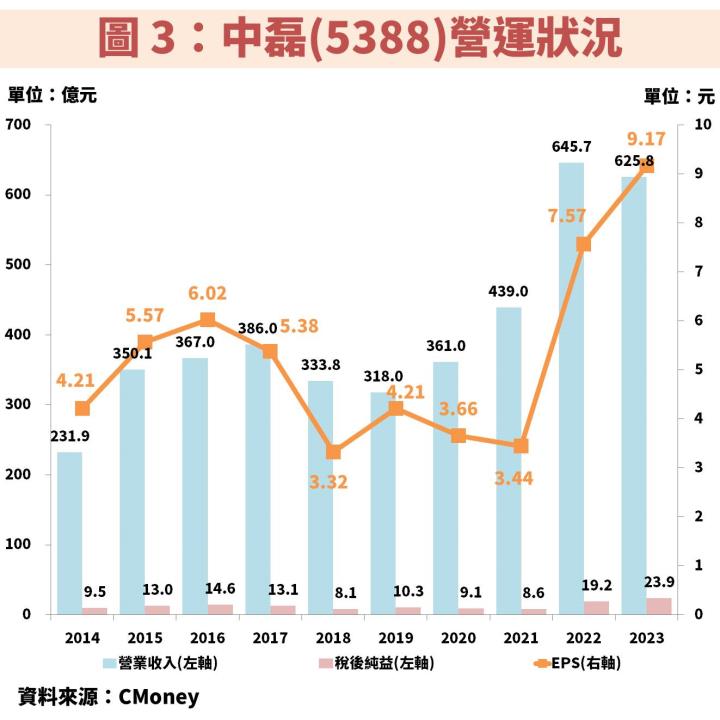

接著從圖 3、圖 4 觀察中磊(5388)近年營運狀況,其中在 2015~2016 年受惠中國大量佈建光纖設備,以及美國電信營運商及有線電視業者升級規格,帶動 EPS 大幅成長。然而在 2017~2019 年接連遭遇上游原料(矽晶圓、被動元件)大漲、中美貿易戰影響,導致獲利衰退。

至於 2020~2021 年受惠居家上班、在線學習趨勢,帶動網路設備需求大增,不過受缺料所苦而壓抑出貨動能,直到 2022 年缺料問題改善,開始將積壓訂單大量出貨,帶動營收及獲利同步創歷史新高。至於 2023 年則受惠耕耘軟硬體整合效益顯現,大幅提升產品附加價值,同時多數產品改為直接供貨的商業模式,有助於毛利率增加,帶動獲利繼續創歷史新高。

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部