我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

資料來源:雲豹能源法說會

前言:

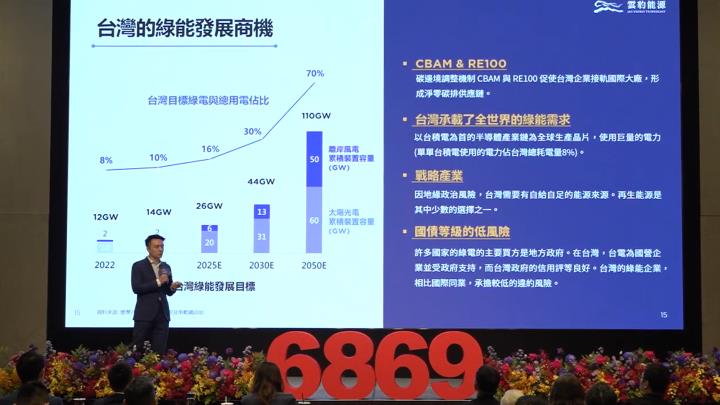

- 台灣政府先前公布能源轉型白皮書,規劃將在2025年達成 20-30-50 潔淨能源發電結構目標,也就是綠能占整體發電結構須達到 20%,這為儲能產業帶來相當龐大的商機。儘管台灣的儲能產業仍處在相當初期的階段,但隨著多個大規模的太陽能與風電案場陸續建置,儲能設備的需求勢必會在未來幾年內邁入高速成長期。隊長在儲能產業挑出一檔最具有潛力的公司,讓大家掌握最新的資訊並進行深入分析。

公司簡介: 雲豹能源營收來源以儲能與太陽能為主

- 雲豹能源(6869) 成立於 2016 年,主要業務為儲能與太陽能,公司在 2022 年登錄興櫃、2023 年 3 月轉創新板上市,並在今年 6/19 轉一般板上市,是一間發展速度非常快的公司。

- 雲豹能源自從成立以來,每年營收都持續成長,且公司在非常短的時間內就從興櫃轉上市,背後的關鍵除了在於公司經營效率提升與政策加持,也有一部分的原因是來自收購同業。雲豹能源早在 2019 年就和 BlackRock 簽署 115MW 光電案合作,並替 Google 在台灣購買再生能源,成為公司打響知名度的第一槍;2020 年為了擴大版圖,公司將天力離岸風電納入轉投資;2021 年則是買下台灣漁電共生規模最大的北門案場,並併購台普威能源與煒盛環科,進一步擴大離岸風電的布局版圖;2022 年公司在宜蘭建置 2 個 100MW 儲能案場,離岸風電台灣隊 Formosa 4 在海盛風場拿下 495MW 的建置量,並與 Gogoro、美光半導體簽約綠電轉供;2023 年北門案場全數併網,並收購帝崴電力與亮崴電力;2024 年開始佈局亞洲海外市場,併購聯合材料,與泰國 SSP 集團共同投資瑞風陸域風場與其他案場開發。

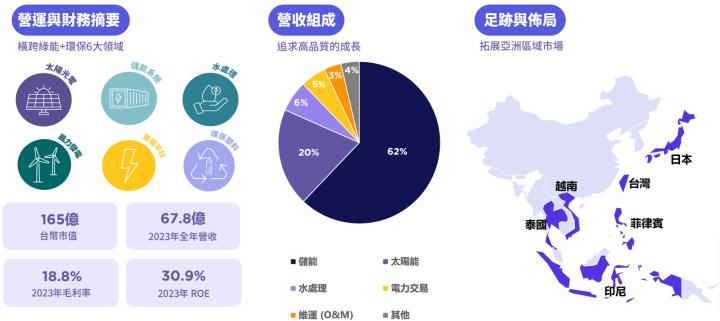

- 產品組合: 儲能約佔營收比重 62%、太陽能 20%、水處理 6%、售電 5%。

- 轉投資: 儲能業務旗下為持股 79%的台普威能源公司,水處理為持股 61%之煒盛環科及 20%之禾康水資源,綠電旗下為持股 100%子公司天能綠電,風電為持股 50%之瑞風能源,環保塑料為持股 47%之聯合材料。

- 雲豹能源的優勢在於案場開發經驗豐富,包辦全台陸水空規模最大的案場,版圖布局完整;且公司具備和外商合作、共同投資與併購的經驗,在綠能這個重資產的行業創造出相當靈活的資金運用方式。

資料來源:公司官網、法說會資料

營業狀況: 第一季因子公司提列一次性訴訟費用而虧損

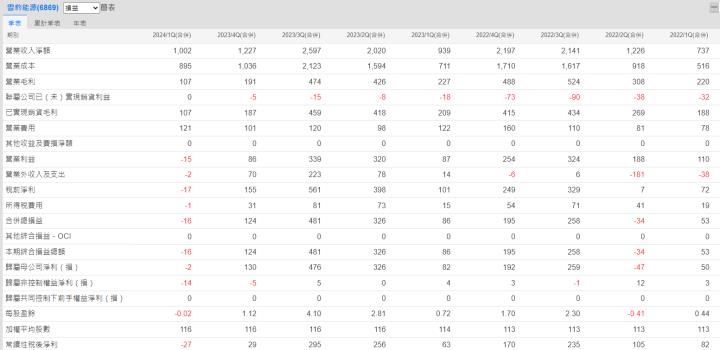

- 雲豹能源第一季營收達 10.0 億元,季減 18.4%,年增 6.7%,創同期新高;其中綠電營收約 2.5 億元,年增 478%,水處理營收也年增 291%至 1.9 億元,成長性非常驚人。

- 獲利的部分,因雲豹能源旗下水處理子公司煒盛環科在第一季提列一次性訴訟費用,使單季營業淨損 1,500 萬元,導致 EPS 為 -0.02 元。

資料來源: 公司官網、法說會資料、XQ

成長動能: 案場建置量大增,各項業務皆具成長性

- 目前雲豹能源每年可建置的案場容量及維運量都達到 300MW 以上,旗下規模最大的儲能案場包含宜蘭「森永」與「暴風」,容量各約 100MW,主要售電對象是 Google 與美光。公司目前在桃園觀音還有 2 個容量達 4.6MW的案場工程正在進行中,營收會在近三年內以完工比例法認列,為公司主要營運動能。

- 太陽能業務的部分,根據經濟部調查,台灣企業在 2030 年綠電需求量將達到 318 億度電,其中太陽能預估將占再生能源發電量 44%。目前雲豹能源的太陽能案場已達 600MW,公司預計 2024/2025 年開工量將分別達到 150/200MW,並拓展泰國市場,預期太陽能業務每年的營收成長率將達到 25%。

- 水資源工程的部分,雲豹能源旗下的煒盛環科先前拿下桃園機場汙水處理與自來水工程的標案,金額達 26.5 億元,公司預計會在今年完工並認列營收。另外,迪化污水處理工程也已開始進行,自今年起的 9 年內將貢獻每年營收約 4 億元。

- 售電業務的部分,政府為達成 2025 年漁電共生裝置量 4GW 的目標,今明兩年至少需要再建置 1GW。公司先前拿下的北門案場已完成併網,整體魚電共生裝置量增加 20MW,且目前在中南部還有多個地區正進行建置,預期帶動 2023/2024/2025 年電力轉供達 0.43/1.38/1.42 億 kWh,使售電收入得以再向上攀升。

資料來源: 公司官網、法說會資料

股利政策: 2024年殖利率達3.7%

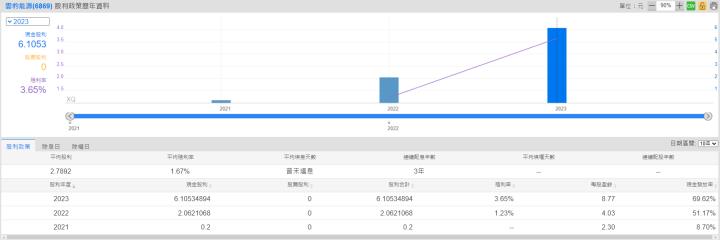

- 雲豹能源先前公告將在今年發放 6.11 元現金股利,因近期股價上漲,使殖利率下滑至 3.7%,表現與產業平均相當。

資料來源:XQ、產業隊長整理

技術分析: 股價帶量站上季線,步入多頭格局

資料來源:XQ、產業隊長整理

- 近期雲豹能源股價帶量站上季線,並帶動各期均線重回多頭,短線上回檔未破五日線前均可偏多操作。

分點籌碼

- 分點籌碼的部份,近幾個月以來地緣券商持續站在買方,且近期外資亦有回到買方的跡象,短線上有助買盤力道拉升,帶動股價再向上創高。

資料來源:XQ神秘金字塔、產業隊長整理

- 近期持股達 400 張以上的大股東百分比由 72%逐步下滑至 65.8%,顯示有大戶趁股價高檔降低持股,須留意其後續變化。

法人看法

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

資料來源:雲豹能源法說會

前言:

- 台灣政府先前公布能源轉型白皮書,規劃將在2025年達成 20-30-50 潔淨能源發電結構目標,也就是綠能占整體發電結構須達到 20%,這為儲能產業帶來相當龐大的商機。儘管台灣的儲能產業仍處在相當初期的階段,但隨著多個大規模的太陽能與風電案場陸續建置,儲能設備的需求勢必會在未來幾年內邁入高速成長期。隊長在儲能產業挑出一檔最具有潛力的公司,讓大家掌握最新的資訊並進行深入分析。

公司簡介: 雲豹能源營收來源以儲能與太陽能為主

- 雲豹能源(6869) 成立於 2016 年,主要業務為儲能與太陽能,公司在 2022 年登錄興櫃、2023 年 3 月轉創新板上市,並在今年 6/19 轉一般板上市,是一間發展速度非常快的公司。

- 雲豹能源自從成立以來,每年營收都持續成長,且公司在非常短的時間內就從興櫃轉上市,背後的關鍵除了在於公司經營效率提升與政策加持,也有一部分的原因是來自收購同業。雲豹能源早在 2019 年就和 BlackRock 簽署 115MW 光電案合作,並替 Google 在台灣購買再生能源,成為公司打響知名度的第一槍;2020 年為了擴大版圖,公司將天力離岸風電納入轉投資;2021 年則是買下台灣漁電共生規模最大的北門案場,並併購台普威能源與煒盛環科,進一步擴大離岸風電的布局版圖;2022 年公司在宜蘭建置 2 個 100MW 儲能案場,離岸風電台灣隊 Formosa 4 在海盛風場拿下 495MW 的建置量,並與 Gogoro、美光半導體簽約綠電轉供;2023 年北門案場全數併網,並收購帝崴電力與亮崴電力;2024 年開始佈局亞洲海外市場,併購聯合材料,與泰國 SSP 集團共同投資瑞風陸域風場與其他案場開發。

- 產品組合: 儲能約佔營收比重 62%、太陽能 20%、水處理 6%、售電 5%。

- 轉投資: 儲能業務旗下為持股 79%的台普威能源公司,水處理為持股 61%之煒盛環科及 20%之禾康水資源,綠電旗下為持股 100%子公司天能綠電,風電為持股 50%之瑞風能源,環保塑料為持股 47%之聯合材料。

- 雲豹能源的優勢在於案場開發經驗豐富,包辦全台陸水空規模最大的案場,版圖布局完整;且公司具備和外商合作、共同投資與併購的經驗,在綠能這個重資產的行業創造出相當靈活的資金運用方式。

資料來源:公司官網、法說會資料

營業狀況: 第一季因子公司提列一次性訴訟費用而虧損

- 雲豹能源第一季營收達 10.0 億元,季減 18.4%,年增 6.7%,創同期新高;其中綠電營收約 2.5 億元,年增 478%,水處理營收也年增 291%至 1.9 億元,成長性非常驚人。

- 獲利的部分,因雲豹能源旗下水處理子公司煒盛環科在第一季提列一次性訴訟費用,使單季營業淨損 1,500 萬元,導致 EPS 為 -0.02 元。

資料來源: 公司官網、法說會資料、XQ

成長動能: 案場建置量大增,各項業務皆具成長性

- 目前雲豹能源每年可建置的案場容量及維運量都達到 300MW 以上,旗下規模最大的儲能案場包含宜蘭「森永」與「暴風」,容量各約 100MW,主要售電對象是 Google 與美光。公司目前在桃園觀音還有 2 個容量達 4.6MW的案場工程正在進行中,營收會在近三年內以完工比例法認列,為公司主要營運動能。

- 太陽能業務的部分,根據經濟部調查,台灣企業在 2030 年綠電需求量將達到 318 億度電,其中太陽能預估將占再生能源發電量 44%。目前雲豹能源的太陽能案場已達 600MW,公司預計 2024/2025 年開工量將分別達到 150/200MW,並拓展泰國市場,預期太陽能業務每年的營收成長率將達到 25%。

- 水資源工程的部分,雲豹能源旗下的煒盛環科先前拿下桃園機場汙水處理與自來水工程的標案,金額達 26.5 億元,公司預計會在今年完工並認列營收。另外,迪化污水處理工程也已開始進行,自今年起的 9 年內將貢獻每年營收約 4 億元。

- 售電業務的部分,政府為達成 2025 年漁電共生裝置量 4GW 的目標,今明兩年至少需要再建置 1GW。公司先前拿下的北門案場已完成併網,整體魚電共生裝置量增加 20MW,且目前在中南部還有多個地區正進行建置,預期帶動 2023/2024/2025 年電力轉供達 0.43/1.38/1.42 億 kWh,使售電收入得以再向上攀升。

資料來源: 公司官網、法說會資料

股利政策: 2024年殖利率達3.7%

- 雲豹能源先前公告將在今年發放 6.11 元現金股利,因近期股價上漲,使殖利率下滑至 3.7%,表現與產業平均相當。

資料來源:XQ、產業隊長整理

技術分析: 股價帶量站上季線,步入多頭格局

資料來源:XQ、產業隊長整理

- 近期雲豹能源股價帶量站上季線,並帶動各期均線重回多頭,短線上回檔未破五日線前均可偏多操作。

分點籌碼

- 分點籌碼的部份,近幾個月以來地緣券商持續站在買方,且近期外資亦有回到買方的跡象,短線上有助買盤力道拉升,帶動股價再向上創高。

資料來源:XQ神秘金字塔、產業隊長整理

- 近期持股達 400 張以上的大股東百分比由 72%逐步下滑至 65.8%,顯示有大戶趁股價高檔降低持股,須留意其後續變化。

法人看法

- 兆豐投顧:雲豹能源目前太陽光電開發持有裝置量達 600MW,2024 年規劃持續開發及收購新案場外,預計再增加 150MW 之魚電共生裝置量。儲能方面已開工兩座全台最大的 100MW 儲能案場,2023 年已有 300MW 開發完成,24H2 預計有 60MW 新案開發。兆豐國際預估 2024 年雲豹能源營收將年增 30.7%至 88.7 億元,稅後淨利 10.7 億元,年增 5.6%,EPS 9.21 元。雖然我們持續看好能源轉型需求將帶動公司業績穩定成長,但考量目前股價交易在今年的 13 倍,評價未偏低,建議區間操作,目標價 125 元(13.6X2024(F)PER)。

- 華南投顧:雲豹能源投資評等建議為買進,目標價143元;隱含漲幅13.9%,預估2024年為9.52元,投資建議在本益比11-15倍區間操作,主要理由如下: (1) 全球減碳是未來的趨勢,國內電力供應主要以火力為主,碳排放量較高,政府也積極推動再生能源的建置,公司在太陽能、 儲能系統和離岸風電市場均有涉獵,可望受惠政策的推動。(2) 除了電廠建置外,公司近幾年積極布局儲能系統的建置,並參與台電 AFC 調頻輔助系統,今年的營收以儲能方面的成長力道較強,加上公司綠電轉供的合約量和水資源的營收貢獻增加,都可帶動獲利的成長。

- 台新投顧:展望 2024~2025 年,公司預期太陽光電開工量 150/200MW 並開始往海外拓展;儲能案場維持宜蘭「森永」、「暴風」dReg 75MW 工進,並有 2 座新 案場合計 110MW E-dReg 將於 2024~2025 完工。預估2023/2024/2025稅後EPS 8.91/12.53/16.23元(+1.3倍/+41%/+30% YoY),目前評價為 10x 2024 EPS,位於合理區間 9~15X 下緣,依配發率 50% 計算,2023/2024/2025 配發 4.5/6/8 元,殖利率 3.4%/4.6%/6.4%,考量大選後執政黨延續綠能政策,2024~2025 進入案場認列高峰,公司在手案量充足至 2026 年,給予強力買進投資評等,目標價 150 元(12x 2024 EPS)。

總結: 海內外版圖皆持續擴大,雲豹能源營運有強勁成長性

- 雲豹能源擁有台灣規模最大的儲能案場,公司目前在桃園觀音還有 2 個容量達 4.6MW 的案場工程正在進行中,為公司未來三年主要營運動能。

- 公司和泰國 SSP 集團共同投資瑞風陸域風場,並規劃 2024/2025 年太陽能案場開工量將達 150/200MW,每年營收成長率將達到 25%。

- 受惠政府訂定2025 年漁電共生裝置量 4GW 的目標,今明兩年至少需要再建置 1GW。雲豹能源除了先前拿下的北門案場,目前在中南部還有多個地區正進行建置,有助整體售電收入逐年提升。

- 整體而言,雲豹能源目前在儲能、太陽能、風電與售電的業務規模皆逐步提升,並積極向海外布局;未來隨著旗下案場陸續完成建置,營收與獲利將擁有相當可觀的成長性。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。