我的網誌

我的網誌

圖片來源:台汽電

台電四月起調漲國內電價,

加上核三廠1號機將於7月除役,

台電正積極增加燃氣、綠能等替代能源,

以確保國內電力的充足供應,

台汽電為國內汽電共生大廠,

在電力事業布局完整,

2024年有哪些新布局,

就讓我們一起來看看吧!

本篇將與您分享:

1.台汽電(8926)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

台汽電(8926)簡介

台汽電成立於1992年,

主要業務為承攬電廠、汽電共生廠及再生能源電廠等相關工程,

以及投資並經營汽電共生廠及再生能源電廠等電力事業,

台汽電30年來持續投資國內外民營電廠、再生能源、汽電共生廠,

在電力能源產業的佈局十分完整,

目前集團主要有16家電業相關領域的轉投資公司,

以權益法認列轉投資獲利成為台汽電的主要獲利來源,

2024第一季營收占比為:工程收入78%、銷貨收入19%、運轉及服務收入3%。

資料來源:台汽電

營運概況

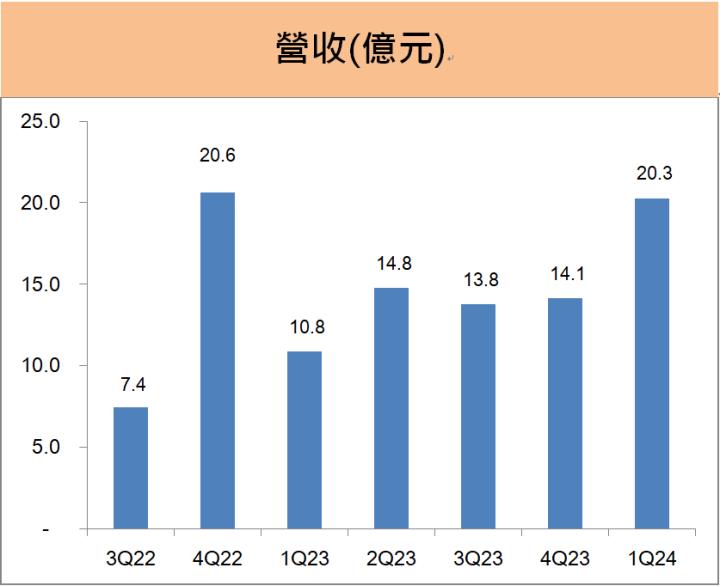

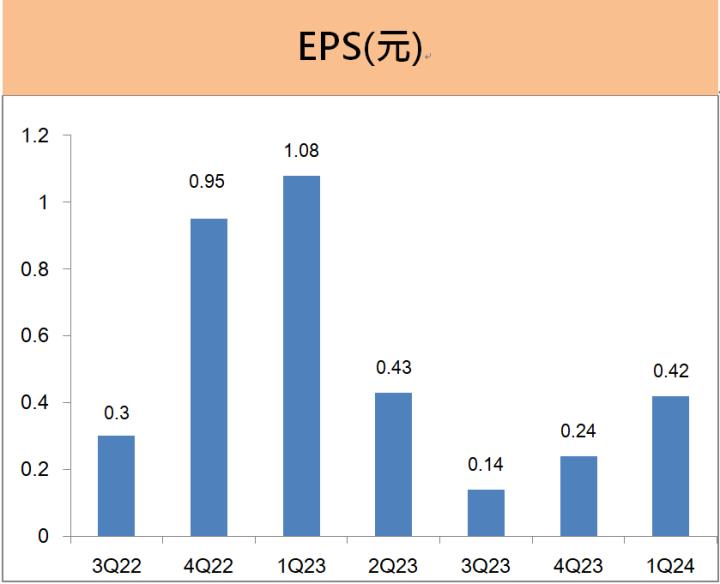

台汽電第一季EPS為0.42元,季增75%

台汽電2024年第一季營收20.3億元,

季增43%,年增87%,

營收成長主要來自輸變電及風力、太陽能發電等工程收入大幅認列,

第一季的工程收入為15.8億元,

較去年同期的5.9億元,

年成長高達167%,

至於官田汽電廠的售汽收入與售電收入則有小幅下滑。

台汽電第一季稅後淨利3.1億元,

季成長75%,較去年同期下滑61%,

單季EPS為0.42元。

儘管第一季的營業利益年成長26%,

但因權益法認列的獲利金額年減61%,

使得第一季的獲利較去年同期減少。

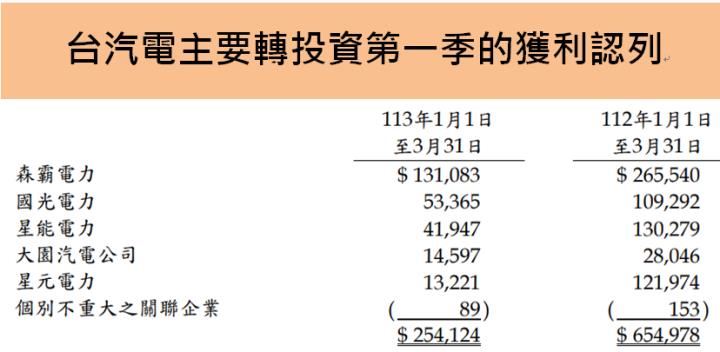

台汽電第一季依權益法認列獲利2.54億元

台汽電主要轉投資有星能電力、森霸電力、星元電力、國光電力及大園汽電,

前4家民營天然氣發電廠的獲利主要來自售電給台電,

目前台汽電旗下的4家民營天然氣發電廠總裝置容量達2,491MW,

約佔全國電力總裝置容量的4.5%,

佔國內民營電廠總裝置容量的30%。

台汽電主要轉投資第一季獲利下滑的原因有三:

一是台電在第一季向民營電廠調度的用電量減少,

二是台電根據天然氣價格下跌而調降天然氣發電廠第一季的購電價格,

第三個原因則為星元電力去年有一次性的大額保險理賠收入,

使去年的基期墊高所致。

資料來源:台汽電 (單位:千元)

未來展望