我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

資料來源:漢唐法說會

前言:

- 隨著各國陸續推動半導體供應鏈自主化,今年有不少半導體廠陸續在海外建廠與擴產,在半導體設備與工程案量大幅增加的帶動下,供應鏈接單普遍都有明顯的升溫。除了先前有和大家提到的均華與洋基工程,隊長再挑出一間公司,將第一手法說會資訊和大家分享。

公司簡介: 漢唐是台灣規模最大的半導體工程服務商

- 漢唐成立於 1982 年,主要業務為高科技產業的建廠工程與技術顧問服務。漢唐最初的服務項目其實是電機工程與電腦設備的安裝,公司當時靠著一群專業的工程師與豐富的業界人脈,迅速成為台灣當時規模最大的機房工程服務商。到了 1990 年,公司嗅到半導體產業的商機,在併購訊聯後開始提供半導體無塵室的建廠服務,並將業務範圍擴大至完整的建廠工程,成為台灣規模最大的半導體工程暨系統整合商。

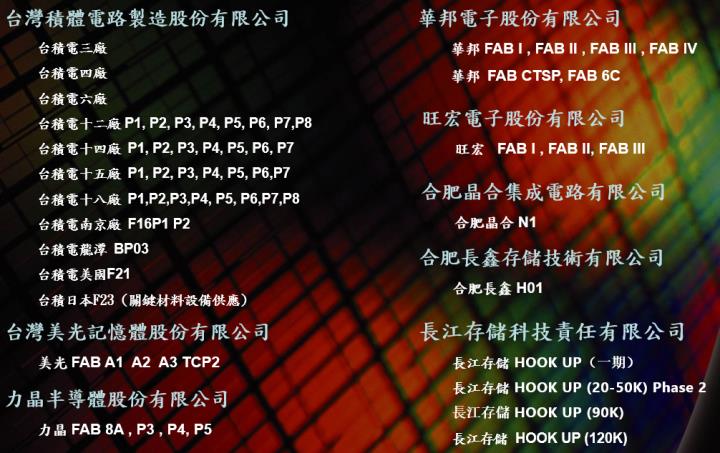

- 漢唐跨足的領域相當廣,半導體、光電、封裝測試、太陽能、LED 與生技等產業的建廠工程都是公司有能力提供服務的項目。目前公司的主要客戶包括台積電、友達、日月光、力晶、南科、旺宏、泰林、彩晶、華邦電、南茂、精材、華星光電、美光等。

- 服務項目: 建築工程系統、無塵室系統、機械系統、電氣系統、配管系統、製程支援系統、儀錶及控制系統、通訊系統、生命安全系統、門禁及安全管理系統、空間規劃管理、大宗及特殊氣體系統、超純水(UPW)及再生系統、超純水回收系統、廢水處理與製程化學品輸送,及二次配管路工程等系統。

資料來源:公司官網、法說會資料

營業狀況: 工程案量增加帶動獲利向上成長

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

資料來源:漢唐法說會

前言:

- 隨著各國陸續推動半導體供應鏈自主化,今年有不少半導體廠陸續在海外建廠與擴產,在半導體設備與工程案量大幅增加的帶動下,供應鏈接單普遍都有明顯的升溫。除了先前有和大家提到的均華與洋基工程,隊長再挑出一間公司,將第一手法說會資訊和大家分享。

公司簡介: 漢唐是台灣規模最大的半導體工程服務商

- 漢唐成立於 1982 年,主要業務為高科技產業的建廠工程與技術顧問服務。漢唐最初的服務項目其實是電機工程與電腦設備的安裝,公司當時靠著一群專業的工程師與豐富的業界人脈,迅速成為台灣當時規模最大的機房工程服務商。到了 1990 年,公司嗅到半導體產業的商機,在併購訊聯後開始提供半導體無塵室的建廠服務,並將業務範圍擴大至完整的建廠工程,成為台灣規模最大的半導體工程暨系統整合商。

- 漢唐跨足的領域相當廣,半導體、光電、封裝測試、太陽能、LED 與生技等產業的建廠工程都是公司有能力提供服務的項目。目前公司的主要客戶包括台積電、友達、日月光、力晶、南科、旺宏、泰林、彩晶、華邦電、南茂、精材、華星光電、美光等。

- 服務項目: 建築工程系統、無塵室系統、機械系統、電氣系統、配管系統、製程支援系統、儀錶及控制系統、通訊系統、生命安全系統、門禁及安全管理系統、空間規劃管理、大宗及特殊氣體系統、超純水(UPW)及再生系統、超純水回收系統、廢水處理與製程化學品輸送,及二次配管路工程等系統。

資料來源:公司官網、法說會資料

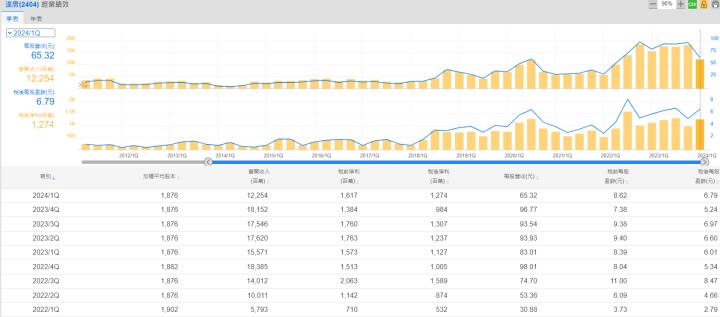

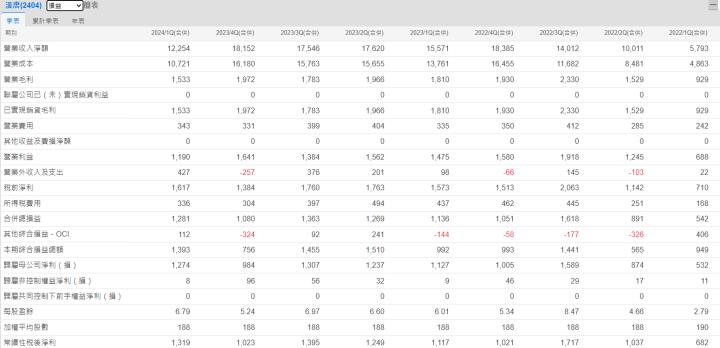

營業狀況: 工程案量增加帶動獲利向上成長

資料來源: XQ、產業隊長整理

- 漢唐2023 年營運表現相對穩定,雖然台積電美國廠因缺工問題而導致工程進度遞延,不過公司下半年增派人手並透過增加監工人數以提升效率,使工程進度逐步趕上;再加上其他半導體、面板與太陽能客戶也都對海內外建廠需求升溫,使漢唐接單量大幅成長,並帶動 2023 年全年營收達 688.9 億元,較同期成長 42.9%。

- 獲利的部分則因美國建廠成本較高,公司為增派人手而使費用支出增加,並在原物料價格上漲下,使毛利率較 2023 年下滑 3%;2023 年全年累計 EPS 則達到 24.82 元,仍較同期的 21.25 元成長。

資料來源: XQ、產業隊長整理

成長動能: 半導體供應鏈自主化趨勢推升漢唐營運逐步向上

- 從大環境的角度來看,美中貿易戰不容易在短期內就畫上休止符,主因在於中國各個領域的技術與規模都已經逐步逼近美國。雖然目前中國只具備半導體成熟製程的量產能力,但從摩爾定律的角度來看,中國在未來 10 年內就會具備量產 3~5 奈米晶片的能力;若屆時先進製程的演進遇到瓶頸,將使中國在晶片製程的技術能力迎頭趕上,大幅削弱美國各項電子產品的優勢。在這個趨勢下,美國勢必會盡可能地阻攔中國的技術發展,這就使美、中與其他國家都有建立半導體廠的需求,以防範未來因無法採購關鍵設備而使產業落入停擺的窘境,並讓半導體工程案量持續增加。

- 除了政經局勢的影響,基於半導體晶片的性能是影響電子產品效率的關鍵,使半導體產業的升級需求不受限,並帶動半導體廠近幾年來都將資本支出維持在相對高的水準。除了台積電在美國、德國與日本等地蓋廠,美光、長江存儲、華邦電與旺宏等大廠也都有擴產計畫,使漢唐成為最主要的受惠者,目前在手訂單已達 600 億元,今年營運要維持成長性並不難。

- 從各國建廠的狀況來看,美國因勞工成本較高且加班風氣不盛行,導致建廠毛利率普遍低於 10%,公司目前有和美國政府與台積電協商,申請台灣勞工前往當地施工,若能通過則有助於舒緩勞工成本。日本的部分,由於無法派遣台灣勞工前往當地施工,公司僅負責提供關鍵零組件、設備與監工等服務,未來成長性會低於美國與中國兩地。

資料來源: 公司官網、法說會資料

股利政策: 2024年殖利率約5.3%

- 漢唐先前公告 2024 年將發放 21 元現金股利,股利發放率約達 85%,換算當前殖利率約 5.3%。漢唐目前已成為元大台灣價值高息(00940)與時數檔 ETF 的成分股,在公司殖利率大於 5%以及股本與市值均具有一定水準的帶動下,未來有機會吸引更多 ETF 買盤。

資料來源:XQ、產業隊長整理

技術分析: 季線逐步墊高,下檔空間收斂

資料來源:XQ、產業隊長整理

- 目前漢唐股價剛站回月線,短線上隨季線墊高,有助下檔空間逐步收斂;若未來有再向季線回測並守穩,則可留意低接機會。

資料來源:XQ神秘金字塔、產業隊長整理

- 近期持股在 400 張以上的大股東百分比維持在 57%~60%的區間波動,整體籌碼還算穩定。

分點籌碼

- 分點籌碼的部份,先前受到外資賣壓的影響,使漢唐股價由高點回檔;以目前外資持股比例已回到長期平均的 20%上下來看,後續賣壓有機會降低,並在 ETF 買盤的推升下,使漢唐籌碼面具一定的支撐性。

法人看法

- 群益投顧:從客戶的展望來看,無論是在新竹、高雄、台中、中國,都有廠務工程的新需求,漢唐 2024 年的營收獲利仍有機會再成長。在手訂單確保 2023 年營收、獲利有望成長,毛利率將逐漸改善,大客戶台積電 2024 年表示將迎下一波大成長,漢唐展望也偏正向。綜合以上原因,投資建議為區間操作,目標價 262 元,以 2023 年 EPS 21.82 元,給予 12 倍本益比。

- 宏遠投顧:漢唐為台灣半導體大廠之長期配合廠務公司,近年隨半導體需求強勁、全球供應鏈重組,帶動半導體廠於全球建廠,亦推動漢唐工程案大幅成長,然而美國廠建廠成本為台灣數倍,加上人工、材料成本,法規等影響使得建廠成本較原先預期為高,而近期受到終端需求放緩,加上客戶亦因外部政局因素放緩建廠進度,因此美國廠的營收認列亦較預期放緩。投資建議方面,漢唐為專業半導體廠務公司,營運表現高度連動半導體資本支出及半導體廠之新建廠計劃,近年受惠於半導體大客戶海內外擴產,半導體生產自主趨勢下,帶動漢唐營運創高,然受到景氣降溫,加上大客戶海外新廠進度放緩,公司在手訂單 亦較去年同期下滑,預估接下來成長放緩,獲利率亦因海外成本 高而下滑,因此給予漢唐區間操作之投資建議,操作區間 205~265 元(8.5~11X 2023 EPS)。

- 富邦投顧:漢唐已簽約未認列餘額去年下半年就開始下滑,美國工案毛利率較低,勞工生產力偏低,合併毛利率近兩季約10-12%。公司接單高峰已過,管理層看下半年旺季不旺,但全年營收仍將成長。公司股價約居FY23之10XPER附近,評價合理,股價後市中性看待。

總結: 大客戶建廠帶動漢唐營運升溫,且高殖利率表現亦獲資金青睞

- 漢唐在半導體工程領域具有領先地位,能優先爭取到一流大客戶的訂單,是台積電、美光、友達與日月光等廠商的首選合作對象;雖然目前看好漢唐營運的法人不多,但公司目前已陸續和多位客戶商談新的建廠工程案,將逐步反映在未來營運表現上。

- 在中美貿易戰的趨勢下,各國紛紛建立半導體自主供應鏈,使半導體廠必須到各國設廠,讓工程案量需求大幅增加,漢唐有優先接下客戶工程案的能力。

- 近幾年隨著半導體持續升級,帶動半導體廠必須逐步提升資本支出以取得更好的競爭力;目前漢唐在手訂單已達 600 億元,今年營運要維持成長性並不難。

- 目前以美國與中國的建廠需求最為積極,公司目前有因應美國缺工的問題,和美國政府與台積電共同協商,申請台灣勞工前往當地施工;若能通過則有助於舒緩勞工成本,毛利率提升至 10%以上。

- 受惠大客戶積極在海內外建廠與擴產,不僅帶動漢唐接單金額提升、使營運具有成長性;公司高殖利率的表現也吸引不少資金青睞,目前已有超過 10 檔 ETF 將漢唐納入成分股,在 5 月 ETF 換股潮的帶動下,漢唐買盤相當值得期待。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。