我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言

- 鴻海三月舉辦第四季法說會後隊長有為各位朋友撰寫追蹤報告,後續隨AI熱潮、輝達新架構題材持續發酵,鴻海的股價也持續向上創高,5/27號收盤來到近期高點185元。4/29日鴻海舉辦第一季法說會,會中公布第一季營業狀況,也更新後續發展及產業趨勢。此文整理法說會重點,並整理各家法人觀點供各位投資朋友參考。

營業狀況:第一季認列SHARP虧損影響獲利;AI占比來到10%

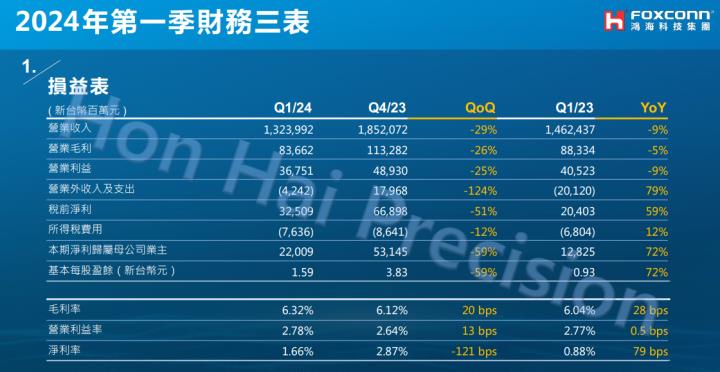

- 鴻海第一季營收1.32兆元,季減-28.6%,年減-9.6%,年衰退主要是去年同期鄭州廠出貨遞延導致基期較高。

- 毛利率6.32%,年增0.28個百分點,主因產品組合優化;營益率2.77%,年增0.005個百分點。業外部分認列夏普虧損105億元,稅後淨利220億元,季減59%、年增72%,EPS 1.59元。

(資料來源:鴻海法說會)

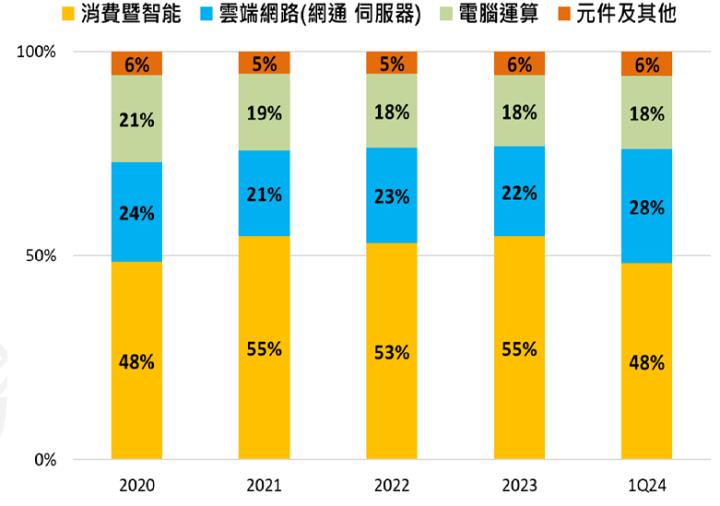

- 鴻海第一季產品組合為:消費智能產品48%、雲端網路產品28%、電腦終端產品18%、元件及其他產品6%。

(資料來源:宏遠投顧、鴻海法說會)

- 回顧第一季,由於產品組合好轉和庫存管理優異,毛利率優於市場預期。另外毛利率優於預期也歸功於雲端網路產品營收佔比攀升到28%歷史新高,而智慧消費電子產品(利潤率偏低的產品線)營收比重落到48%。整體市況來看,第一季iPhone拉貨動能疲軟,導致消費智能產品營收大幅年減約22.6%。PC產品谷底已過,需求回穩,電腦終端年持平。AI伺服器需求強勁,CSP及品牌客戶積極開案,通用伺服器經過庫存調整後重返成長,整體伺服器需求火熱,帶動雲端網路產品營收年增約13.5%,惟受到GPU缺料影響,成長幅度不如預期。由於客戶數量增加,電動車業務持續成長,元件及其他產品領域年增約5.0%。

- 2023年AI伺服器占公司伺服器營收的30%,第一季AI伺服器需求暢旺,年增將近200%,占伺服器營收已來到40%,推算AI伺服器佔集團總營收約7%~10%

- 業外認列SHARP 105億元虧損,減損主因為中小型面板市況不佳。鴻海表示SHARP具有百年品牌價值,最壞時間已過,在人、車、辦公室的智慧產品持續合作,SHARP旗下的面板事業堺工廠(SDP)將停產,未來會轉型成AI資料中心,實現輕資產的策略。

第二季展望:淡季不淡,營收預期季年雙增

(資料來源:鴻海法說會)

- 管理層展望第二季,預期營收將呈季增、年增態勢,其中

- 手機業務進入淡季,營收呈季持平

- 伺服器需求維持強勁,第二季雲端產品營收將強勁年增。主要受惠AI伺服器GPU缺料緩解,拉貨動能強勁,且通用伺服器需求回升,帶動雲端網路產品成長強勁。

- 電腦終端產品因客戶推出iPad新品,預計呈季成長、年增長。

- 電動車、連接器及鏡頭模組等業務持續成長,元件及其他產品領域亦將強勁成長。

- 第二季展望營收將顯著增加,但因組裝訂單較多,毛利率會被稀釋,預期毛利率較第一季下滑,惟總體獲利將成長。

全年展望:維持顯著成長,能見度更清晰

(資料來源:鴻海法說會)

- 展望2024年,受惠AI伺服器能見度持續提升,CSP與品牌客戶積極發展、通用伺服器已見回溫,再加上車用零組件的強勁成長,鴻海維持營收顯著成長的預測,但能見度較3月法說會時更佳。

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言

- 鴻海三月舉辦第四季法說會後隊長有為各位朋友撰寫追蹤報告,後續隨AI熱潮、輝達新架構題材持續發酵,鴻海的股價也持續向上創高,5/27號收盤來到近期高點185元。4/29日鴻海舉辦第一季法說會,會中公布第一季營業狀況,也更新後續發展及產業趨勢。此文整理法說會重點,並整理各家法人觀點供各位投資朋友參考。

營業狀況:第一季認列SHARP虧損影響獲利;AI占比來到10%

- 鴻海第一季營收1.32兆元,季減-28.6%,年減-9.6%,年衰退主要是去年同期鄭州廠出貨遞延導致基期較高。

- 毛利率6.32%,年增0.28個百分點,主因產品組合優化;營益率2.77%,年增0.005個百分點。業外部分認列夏普虧損105億元,稅後淨利220億元,季減59%、年增72%,EPS 1.59元。

(資料來源:鴻海法說會)

- 鴻海第一季產品組合為:消費智能產品48%、雲端網路產品28%、電腦終端產品18%、元件及其他產品6%。

(資料來源:宏遠投顧、鴻海法說會)

- 回顧第一季,由於產品組合好轉和庫存管理優異,毛利率優於市場預期。另外毛利率優於預期也歸功於雲端網路產品營收佔比攀升到28%歷史新高,而智慧消費電子產品(利潤率偏低的產品線)營收比重落到48%。整體市況來看,第一季iPhone拉貨動能疲軟,導致消費智能產品營收大幅年減約22.6%。PC產品谷底已過,需求回穩,電腦終端年持平。AI伺服器需求強勁,CSP及品牌客戶積極開案,通用伺服器經過庫存調整後重返成長,整體伺服器需求火熱,帶動雲端網路產品營收年增約13.5%,惟受到GPU缺料影響,成長幅度不如預期。由於客戶數量增加,電動車業務持續成長,元件及其他產品領域年增約5.0%。

- 2023年AI伺服器占公司伺服器營收的30%,第一季AI伺服器需求暢旺,年增將近200%,占伺服器營收已來到40%,推算AI伺服器佔集團總營收約7%~10%

- 業外認列SHARP 105億元虧損,減損主因為中小型面板市況不佳。鴻海表示SHARP具有百年品牌價值,最壞時間已過,在人、車、辦公室的智慧產品持續合作,SHARP旗下的面板事業堺工廠(SDP)將停產,未來會轉型成AI資料中心,實現輕資產的策略。

第二季展望:淡季不淡,營收預期季年雙增

(資料來源:鴻海法說會)

- 管理層展望第二季,預期營收將呈季增、年增態勢,其中

- 手機業務進入淡季,營收呈季持平

- 伺服器需求維持強勁,第二季雲端產品營收將強勁年增。主要受惠AI伺服器GPU缺料緩解,拉貨動能強勁,且通用伺服器需求回升,帶動雲端網路產品成長強勁。

- 電腦終端產品因客戶推出iPad新品,預計呈季成長、年增長。

- 電動車、連接器及鏡頭模組等業務持續成長,元件及其他產品領域亦將強勁成長。

- 第二季展望營收將顯著增加,但因組裝訂單較多,毛利率會被稀釋,預期毛利率較第一季下滑,惟總體獲利將成長。

全年展望:維持顯著成長,能見度更清晰

(資料來源:鴻海法說會)

- 展望2024年,受惠AI伺服器能見度持續提升,CSP與品牌客戶積極發展、通用伺服器已見回溫,再加上車用零組件的強勁成長,鴻海維持營收顯著成長的預測,但能見度較3月法說會時更佳。

- 2024年成長主力為AI伺服器,後續季度將維持強勁表現,年增+40%目標不變;一般型伺服器營收有望雙位數成長,去年12月看到谷底反彈,今年持續反彈趨勢,依據外部研調預測,CSP業者今年資本支出年增超過2成,CSP除了採購AI伺服器外,也恢復一般伺服器,大型企業客戶也恢復一般伺服器採購。鴻海一般伺服器展望比產業好的原因,在於Tier1、 CSP業者跟大型品牌都是鴻海主要客戶。

- 元件產品需求良好,隨占比增加將改善公司產品組合;消費智能與電腦終端產品2024年維持中性看法。

(資料來源:鴻海法說會)

- 資通、電腦產品維持持平

- 電動車業務方面,Model C 於 2024 年前四個月已的交付量超過 1,500 輛,預計第三季交付所有在手訂單,全年出貨量將超過萬台,營收金額可達百億元;Model B車款已進入量產開發階段,預計1H25量產; Model T既有產線不足以滿足訂單需求,高雄橋頭廠已開始建廠,預計3Q25生產出貨,初期產能500輛/年,預計2028年擴增到1,000輛/年。近期電動車市場價格競爭激烈,雖短期導致電動車成長速度下降。但公司認為,依照過去90年代ICT產業的外包經驗,產業激烈競爭為短期逆風,反而有助CDMS廠商發展,鴻海已預期市場狀況,並樂見未來市場發展。後續預期2024年第三、第四季將簽約日本兩個CDSM客戶,美國市場則於2025年推出。

(資料來源:鴻海法說會)

GB200伺服器業務發展進度、產業狀況:憑藉垂直整合能力搶佔份額

(資料來源:鴻海法說會)

- 根據鴻海法說會說法,公司參照調研機構看法,預估7到8年內AI產業規模可望突破1兆美元,其中硬體產值逾5,000億美元

- 近期美國四大CSP業者法說會均表示,因伺服器、AI 伺服器及資料中心建設持續增加,2024、2025 年資本支出將持續提高。根據各業者財報,Microsoft資本支出季增 13%,主因雲端基礎設施的投資,AI貢獻也逐漸轉佳;Google 資本支出季增9%,主要用於基礎設施的投資,最大應用為伺服器,其次為資料中心;Amazon資本支出季增 2%,今年資本支出將明顯增加至投資生成式AI的基礎建設;Meta資本支出季減 15%,並宣布調升今年資本支出 8-16%。

- 過往輝達的AI伺服器,是由輝達提供GPU模組或基板,再搭配由各家業者設計的主機板,組成伺服器出貨。到了GB200新架構的時代,輝達改為供應主機板,且新架構以機櫃形式出貨,導致伺服器主機板、網路通訊設備等核心,都掌握在輝達手中。因此,縱使單一機櫃售價高達300萬美金,能轉換成廠商利潤的部分卻縮水了。

- 另一方面,新架構的水冷系統設計複雜,多數客戶希望在早期布建AI伺服器時能盡量減少不同介面的干擾,對於垂直整合廠商相對有利。

- 此產業趨勢的改變,導致供應鏈產生變化,新架構之下,只有具備高度垂直整合能力、對系統相關零組件(機櫃、散熱、電源供應器…等)自主生產能力強的廠商,才能夠從中擠出利潤。

- 鴻海是業界唯一提供 AI伺服器一條龍整合式服務的廠商,提供包含GPU模組、GPU基板、AI伺服器設計與組裝、伺服器機櫃、液冷散熱、電源供應解決方案等產品,其中高速交換機、液冷解決方案更是兩大關鍵技術。

- 從上一代的GPU模組、基板的開發,到GB200的Compute Tray、Switch Tray、Cooling System等技術,鴻海皆有相關布局,同時公司也為GB200 NVL 72的主要供應商,在2024年底至2025年,出貨量約 1萬台的貢獻下,預計挹注公司約1~1.3兆的營收,目前公司AI Server 佔整體伺服器營收已接近40%,預期在GPU Server、GB200貢獻下佔比將逐季提升,2025年整體伺服器營收規模成長將更為顯著。

- 根據元大調查,第四季起系統整合廠將開始量產並出貨GB200 NVL36伺服器,預估出貨量將達1,000-2,000櫃。就明年的訂單來看,鴻海將成為主要代工廠,份額約佔45%,廣達25%、Supermicro 22%、緯創6%。今年的成長動能仍來自於一般型伺服器及HGX AI伺服器需求強勁,元大預估,鴻海2024/25年伺服器營收將年增48%/86%,占整體營收20%/30%。

技術分析/法人籌碼/大戶持股:

- K線圖:

(資料來源:XQ)

- 5/28盤中創近期新高,隨後拉回較明顯,目前拉回至月線。後續月線作為強弱型態判斷關鍵點,不破維持強勢,破了就要轉中性看待。頸線約在160元左右。法人籌碼方面,外資籌碼近四天出現調節,投信近兩日也出現調節態勢。

(資料來源:神秘金字塔)

- 四百張、千張大戶籌碼自三月起快速上升,大方向上持股維持高檔。近兩周大戶持股從高點略有下降,四百張持股比例從74.52%降至74.09%,千張持股比例從71.76%降至71.47%。

法人看法

- 台新:鴻海將為Nvidia新一代GB200 NVL 72伺服器整機櫃系統組裝訂單主供,預估2024/2025年AI伺服器將貢獻鴻海7.8%/20.5%營收。電動車業務部分,Model C已於1Q24開始陸續交車,並將於3Q24前完成交付在手訂單,Model B則預計於2024年底開始接受訂單預定。鴻海亦將增加聲學元件貢獻,挹注元件及其他產品強勁成長。台新投顧預估2024/2025年營收為6.36/7.04兆元,+3.3%/10.6% YoY,EPS為10.97/14.27元。我們預期隨著電動車業務開始貢獻營收,AI伺服器佈局亦逐漸展現成果,將進一步改善產品結構,有助於優化鴻海獲利能力,給予買進投資評等,目標價200元(14.0x 2025 EPS),潛在漲幅16.3%(以2024/5/14收盤價172.0元計算)。

- 元大:受惠於HGX AI伺服器強勁需求、一般型伺服器需求回溫,加上年底將打入AI伺服器Baseboard供應鏈,鴻海今年雲端業務營收將迎來強勁成長;不過,考慮到手機業務在iPhone 16的代工份額恐降低至40-45%,且GB200營收貢獻仍須等待,因此維持鴻海持有評等,目標價193元,以13倍本益比的2025年每股盈餘推得 (前次為11倍的2024年預估每股盈餘推得)。

- 富邦:維持給予鴻海買進評等,目標價從200元(FY25 EPS預估值13.12元的15.2倍) 調高至210元(FY25 EPS預估值13.12元的16倍)。調高PE比乃反映AI營收比先前預估高。投資建議三大風險是2024年上半年iPhone需求比預期弱、伺服器展望以及因新GPU架構可能流失AI伺服器配額。

- 國票:鴻海1Q24 EPS受SHARP面板事業拖累而不如預期,集團本身的四大產品線則有不錯表現,本次法說釋出2024年訂單能見度更明確的消息。投研部認為鴻海是GB 200 AI伺服器的最大供應商,預估公司2024/2025年EPS達10.98/15.63元,公司歷史PE區間達8X~14X,相較於其他AI伺服器代工同業的20X~25X PE低,評價有上升空間,維持買進建議,目標價205元(2H24F~1H25F PE 15X)。

- 宏遠:考量原先較弱的傳統伺服器與網通產品需求已見回溫,同時AI伺服器需求維持強勁,在GB200新產品推出下,2025年AI伺服器營收規模仍有明顯提升下,預估2024/2025年 EPS 11.23/14.14元。此外電動車Model C持續出貨,目標營收有望達100億水準。目前公司股價交易於2024年EPS約12.3倍本益比,仍有提升空間,給予投資建議為買進,目標價212元(15x 2025 EPS)。

- 群益:因鴻海(1)是生成式AI伺服器垂直與水平整合的全方面廠商、(2)2024年與2025年之營運可望連年成長、(3)2Q24開始營運成長動能將轉強,將有利公司之評價表現,因此給予鴻海Buy的投資建議,目標價200元(約當18.0x*2024F EPS)。

- 凱基:鴻海1Q24 EPS 1.59元,低於凱基預期,但利潤率優於預期。公司對於2Q24前景正面看待,除消費智能(CE)因iPhone處於產品過渡期營收將季持平外,其餘產品線皆將季增。2024年展望依舊正向,主要動能來自雲端及元件。我們維持目標價205元,基於16倍2024-25年EPS預估 (2023-25年EPS年複合增長率16%),並維持「增加持股」評等。

- 國泰:1. 1Q24業外受SHARP資產減損影響,使獲利低於預期。2Q24三大事業體營收季增、年增高雙位數,本業獲利成長將達20%,淡季不淡。2. 今年主要成長來自雲端網路,主要因AI伺服器成長倍增,加上一般伺服器回穩,上修雲端營收成長至35%。 3. 估24~25年AI營收佔比10%、17%,25年GB200完整貢獻下,估AI營收1兆元,獲利貢獻達20~25%,維持買進,上調目標價至200元。(以2025年獲利14.4x評價)

訊息結論

- 產業趨勢瞬息萬變,供應鏈轉移的時候,投資人一開始看不見,甚至看不起,漲上來之後變成看不懂,噴出後才感嘆來不及!輝達新架構著重整機櫃出貨,供應鏈也隨之改變,有垂直整合能力的大型廠商扮演的角色較上一代更為吃重,鴻海即是新架構最大受惠廠商之一。

- GB200架構新機種目前預期年底到25年左右會開始出貨,屆時將會對鴻海有明顯助益,投資朋友務必要持續追蹤公司動態,掌握產業趨勢,贏在深入,勝在追蹤,並且謹慎規劃合理的投資計畫,自行評估公司合理價值,靜待佳機再出手,才能掌握本次AI大浪潮。

重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!