我的網誌

我的網誌

圖/Shutterstock

*Marvell財政年度結束於1月最後一個星期六,財報季度、年度表達方式為: FY25Q1:2024年2~4月、FY25Q2:2024年5~7月、FY25Q3:2024年8~10月、FY25Q4:2024年11月~2025年1月,以此類推。

全篇報告採用非美國通用會計準則(non-GAAP)數據分析,因其剔除了一次性、非常規等項目,更能反映Marvell的真實經營情況。

Marvell為IC設計公司,版圖擴及網路通訊、存儲與車用運算領域

在遙遠的科技森林深處,矗立著一座名為Marvell (MRVL)的古老魔法塔。這座魔法塔建立於1995年,位於加州的聖塔克拉拉。Marvell的法師們專精於高速傳輸魔法,設計、開發並銷售強大的高速數位訊號傳輸晶片及設備,廣泛應用於網路、存儲和車用領域。

Marvell魔法塔在2021年經歷了一次重大變革,併購了兩座重要的魔法工坊——專注於高速資料傳輸晶片的Inphi,以及雲端和邊緣運算交換器晶片設計的Innovium。這些併購讓Marvell的魔法力量更加強大,尤其在資料中心和雲端業務方面,Marvell的法師們得以掌握更多市場份額和最新技術。

Marvell的魔法能量(營收)來源多樣,網路、存儲和車用是其主要的能量源泉。這些魔法的傳輸效率(毛利率)高,讓Marvell在市場上保持了強大的競爭力。每股魔法盈餘(EPS)則顯示出Marvell穩定而強勁的增長,成為博通(AVGO)和輝達(NVDA)等競爭者們無法忽視的強大存在。 Marvell的法師們不斷推陳出新,運用高速傳輸魔法將數據以閃電般的速度傳遞,使網絡更加穩定,存儲更加高效,車用運算更加智能,引領著未來的技術變革,成為無數探索者們心中的燈塔。

Marvell FY25Q1營收由資料中心貢獻最大,電信基礎建設居次

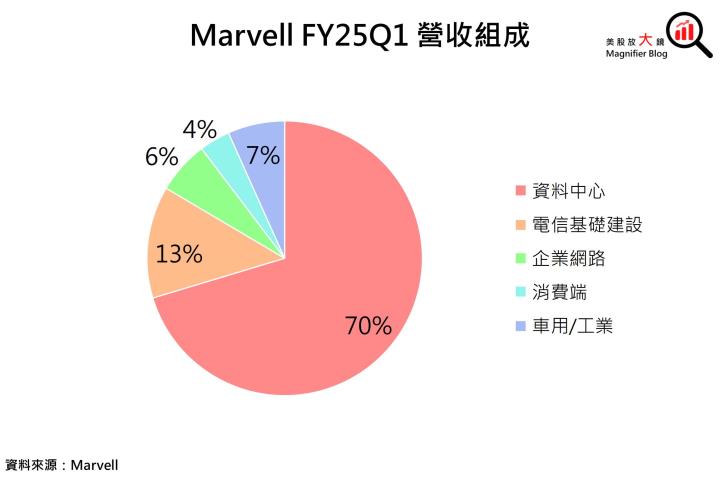

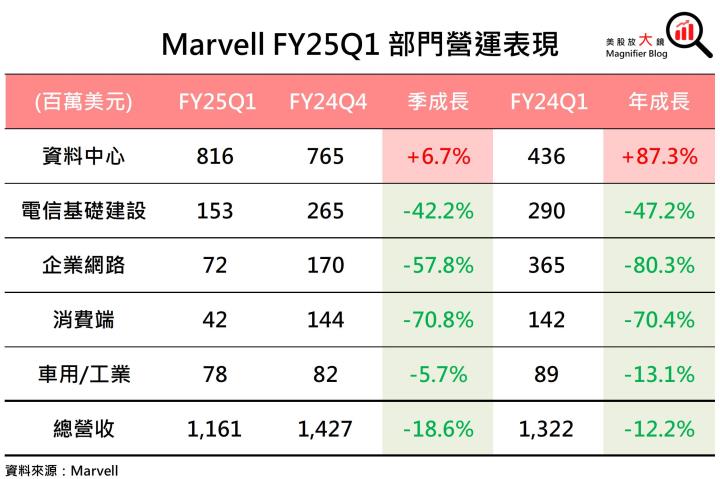

在FY25Q1,Marvell魔法塔的魔法能量(營收)主要來自五個重要的版塊,每一個版塊都代表著不同的魔法領域:

- 資料中心:這是Marvell魔法塔最強大的領域,佔比達70.3%。魔法師們在這裡創造了雲端與地端(On-premise)的AI系統、網路卡、NAS、存儲系統和資料中心互連服務(DCI)等晶片設計。他們還涉足客製化AI晶片(ASIC)業務,這些晶片如同量身定制的魔法武器,能夠滿足各種獨特需求。

- 電信基礎建設:這個領域的魔法能量佔比約為13.2%。Marvell的法師們在這裡鑄造了強大的路由器、RAN系統(基地台)和數據機,這些魔法裝置讓科技森林的每個角落都能連接到高速互聯網。

- 企業網路:佔比約6.2%,這個領域主要服務於校園和中小型企業。Marvell的法師們設計了路由器、交換器和各種網路相關服務,確保這些企業能夠順利運行,保持高效連接。

- 消費端:雖然在Marvell的魔法塔中重要性有所下降,但仍佔3.6%的比重。這個領域包括網通相關晶片以及家用存儲硬碟相關晶片和零組件,為家庭提供可靠的存儲和連接方案。

- 車用/工業:佔比約6.7%。然而,這個領域的魔法裝置至關重要,特別是為車用的ADAS(先進駕駛輔助系統)提供高速連網能力的網通晶片,讓車輛在行駛中如同被施以強大的護盾魔法,安全而智能。

Marvell魔法塔的魔法能量(營收)來源多樣,在這片廣袤的科技森林中,Marvell魔法塔的光芒持續閃耀,引領著未來的技術變革,成為無數探索者們心中的燈塔。Marvell將以其卓越的高速傳輸魔法,繼續在科技的荒野中開拓進取,創造更多的奇蹟與傳奇。

ASIC、矽光等雲端資料中心AI需求扛起營收成長大樑,Marvell FY25Q1營收獲利雙雙優於預期

Marvell 魔法塔FY25Q1營運成績如下:

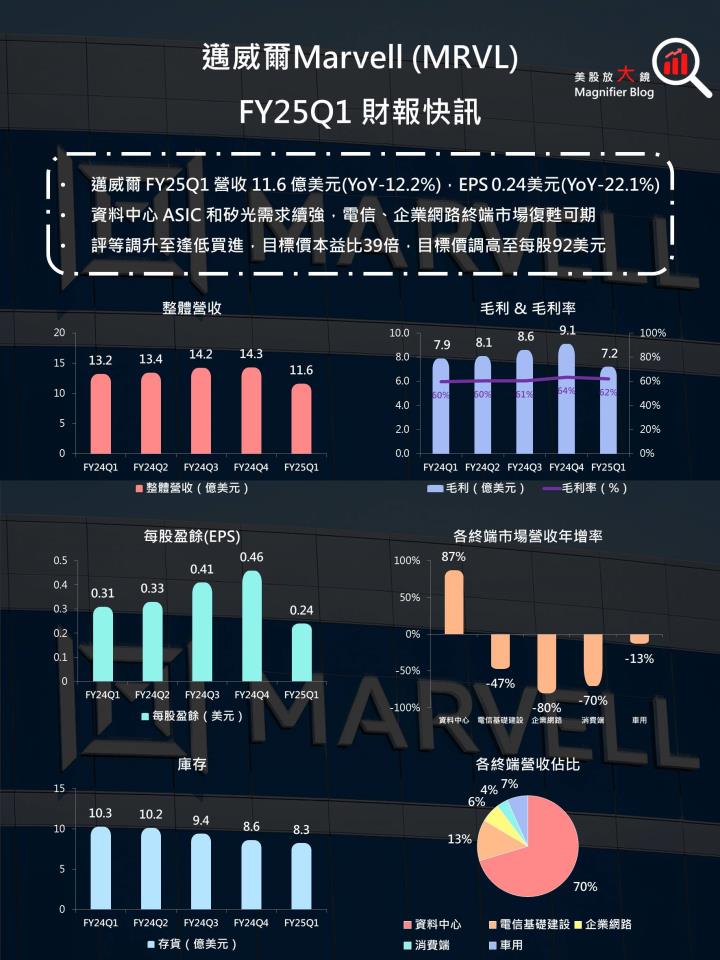

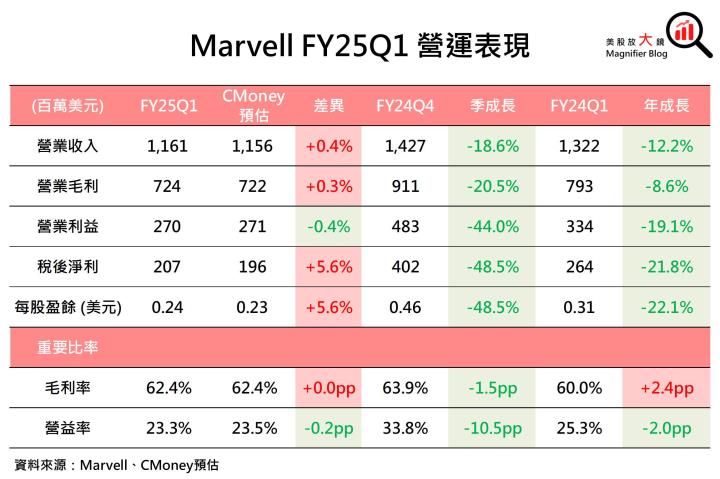

- 魔法能量(營收)為 11.6 億美元 (季減 18.6%,年減 12.2%),略高於 CMoney預估的 11.6 億美元 0.4%,合乎市場預期的 11.6 億美元。

- 魔法效率(毛利率)達 62.4% (季減 1.5 個百分點,年增 2.4 個百分點)。

- 每股魔法盈餘(EPS) 達 0.24 美元 (季減 48.5%,年減 22.1%),高於 CMoney和市場預估的 0.23 美元5.6%。

Marvell魔法塔 FY25Q1魔法能量(營收)優於CMoney預期,主係AI帶動雲端資料中心矽光產品和資料中心互連(DCI)需求高於預期,且完成定制晶片(ASIC)的首批出貨,部分抵消其他終端市場疲弱的表現。

獲利方面,魔法能量(營收)成長快速的資料中心ASIC魔法能量(營收)佔比由FY24Q4的53.7%增加16.6個百分點至70.3%,導致魔法效率(毛利率)季減1.5個百分點,但仍年增2.4個百分點達62.4% 合乎CMoney預期。在營收優於預期帶動下,每股魔法盈餘(EPS) 達 0.24 美元,打敗CMoney及市場預期。

註:【產業動態】AI帶動矽光子CPO共封裝蓄勢待發,中長期Optical I/O潛力雄厚,一文看清5大科技巨頭誰將突圍而出!

預期三大終端市場觸底反彈,配合AI相關營收成長,上調Marvell FY25Q2營運預估

圖/Shutterstock

*Marvell財政年度結束於1月最後一個星期六,財報季度、年度表達方式為: FY25Q1:2024年2~4月、FY25Q2:2024年5~7月、FY25Q3:2024年8~10月、FY25Q4:2024年11月~2025年1月,以此類推。

全篇報告採用非美國通用會計準則(non-GAAP)數據分析,因其剔除了一次性、非常規等項目,更能反映Marvell的真實經營情況。

Marvell為IC設計公司,版圖擴及網路通訊、存儲與車用運算領域

在遙遠的科技森林深處,矗立著一座名為Marvell (MRVL)的古老魔法塔。這座魔法塔建立於1995年,位於加州的聖塔克拉拉。Marvell的法師們專精於高速傳輸魔法,設計、開發並銷售強大的高速數位訊號傳輸晶片及設備,廣泛應用於網路、存儲和車用領域。

Marvell魔法塔在2021年經歷了一次重大變革,併購了兩座重要的魔法工坊——專注於高速資料傳輸晶片的Inphi,以及雲端和邊緣運算交換器晶片設計的Innovium。這些併購讓Marvell的魔法力量更加強大,尤其在資料中心和雲端業務方面,Marvell的法師們得以掌握更多市場份額和最新技術。

Marvell的魔法能量(營收)來源多樣,網路、存儲和車用是其主要的能量源泉。這些魔法的傳輸效率(毛利率)高,讓Marvell在市場上保持了強大的競爭力。每股魔法盈餘(EPS)則顯示出Marvell穩定而強勁的增長,成為博通(AVGO)和輝達(NVDA)等競爭者們無法忽視的強大存在。 Marvell的法師們不斷推陳出新,運用高速傳輸魔法將數據以閃電般的速度傳遞,使網絡更加穩定,存儲更加高效,車用運算更加智能,引領著未來的技術變革,成為無數探索者們心中的燈塔。

Marvell FY25Q1營收由資料中心貢獻最大,電信基礎建設居次

在FY25Q1,Marvell魔法塔的魔法能量(營收)主要來自五個重要的版塊,每一個版塊都代表著不同的魔法領域:

- 資料中心:這是Marvell魔法塔最強大的領域,佔比達70.3%。魔法師們在這裡創造了雲端與地端(On-premise)的AI系統、網路卡、NAS、存儲系統和資料中心互連服務(DCI)等晶片設計。他們還涉足客製化AI晶片(ASIC)業務,這些晶片如同量身定制的魔法武器,能夠滿足各種獨特需求。

- 電信基礎建設:這個領域的魔法能量佔比約為13.2%。Marvell的法師們在這裡鑄造了強大的路由器、RAN系統(基地台)和數據機,這些魔法裝置讓科技森林的每個角落都能連接到高速互聯網。

- 企業網路:佔比約6.2%,這個領域主要服務於校園和中小型企業。Marvell的法師們設計了路由器、交換器和各種網路相關服務,確保這些企業能夠順利運行,保持高效連接。

- 消費端:雖然在Marvell的魔法塔中重要性有所下降,但仍佔3.6%的比重。這個領域包括網通相關晶片以及家用存儲硬碟相關晶片和零組件,為家庭提供可靠的存儲和連接方案。

- 車用/工業:佔比約6.7%。然而,這個領域的魔法裝置至關重要,特別是為車用的ADAS(先進駕駛輔助系統)提供高速連網能力的網通晶片,讓車輛在行駛中如同被施以強大的護盾魔法,安全而智能。

Marvell魔法塔的魔法能量(營收)來源多樣,在這片廣袤的科技森林中,Marvell魔法塔的光芒持續閃耀,引領著未來的技術變革,成為無數探索者們心中的燈塔。Marvell將以其卓越的高速傳輸魔法,繼續在科技的荒野中開拓進取,創造更多的奇蹟與傳奇。

ASIC、矽光等雲端資料中心AI需求扛起營收成長大樑,Marvell FY25Q1營收獲利雙雙優於預期

Marvell 魔法塔FY25Q1營運成績如下:

- 魔法能量(營收)為 11.6 億美元 (季減 18.6%,年減 12.2%),略高於 CMoney預估的 11.6 億美元 0.4%,合乎市場預期的 11.6 億美元。

- 魔法效率(毛利率)達 62.4% (季減 1.5 個百分點,年增 2.4 個百分點)。

- 每股魔法盈餘(EPS) 達 0.24 美元 (季減 48.5%,年減 22.1%),高於 CMoney和市場預估的 0.23 美元5.6%。

Marvell魔法塔 FY25Q1魔法能量(營收)優於CMoney預期,主係AI帶動雲端資料中心矽光產品和資料中心互連(DCI)需求高於預期,且完成定制晶片(ASIC)的首批出貨,部分抵消其他終端市場疲弱的表現。

獲利方面,魔法能量(營收)成長快速的資料中心ASIC魔法能量(營收)佔比由FY24Q4的53.7%增加16.6個百分點至70.3%,導致魔法效率(毛利率)季減1.5個百分點,但仍年增2.4個百分點達62.4% 合乎CMoney預期。在營收優於預期帶動下,每股魔法盈餘(EPS) 達 0.24 美元,打敗CMoney及市場預期。

註:【產業動態】AI帶動矽光子CPO共封裝蓄勢待發,中長期Optical I/O潛力雄厚,一文看清5大科技巨頭誰將突圍而出!

預期三大終端市場觸底反彈,配合AI相關營收成長,上調Marvell FY25Q2營運預估

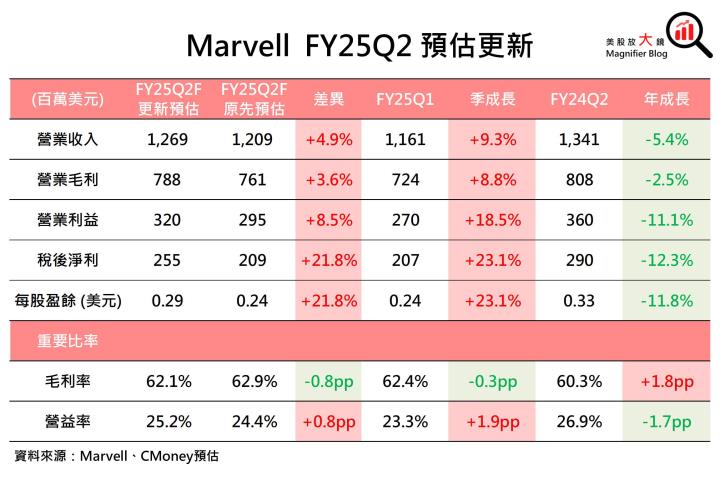

在科技森林的深處,Marvell魔法塔的光芒依然閃耀,即便面臨著諸多挑戰。在進入FY25Q2之際,Marvell的電信基礎建設、企業網路以及消費端三大終端市場均受客戶庫存去化行動進展緩慢的影響,導致FY25Q1的魔法能量(營收)出現季節性的衰退。而Marvell魔法塔預期FY25Q2的魔法能量(營收)將達到11.9至13.1億美元之間,中位數12.5億美元,高於CMoney預期的12.0億美元,顯示出客戶庫存去化行動開始收效,魔法能量(營收)有望回溫。

然而,隨著資料中心的ASIC、矽光和互連(DCI)需求持續強勁,這座魔法塔再度燃起了希望的火焰。基於這些因素,CMoney研究團隊調高了Marvell魔法塔FY25Q2的魔法能量(營收)預估至12.7億美元(季增9.3%,年減5.4%)。 在獲利方面,Marvell魔法塔預期FY25Q2的魔法效率(毛利率)將為62.0%。儘管電信基礎建設、企業網路以及消費端三大終端市場的緩步復甦使毛利率較低、但成長快速的資料中心ASIC魔法能量佔比增加,這對整體毛利率產生了一定的壓力。因此,CMoney研究團隊下修魔法效率(毛利率)預期0.8個百分點至62.1%。然因調高了營收預期,上調每股魔法盈餘(EPS)預估21.8%至0.29美元(季增23.1%,年減11.8%)。

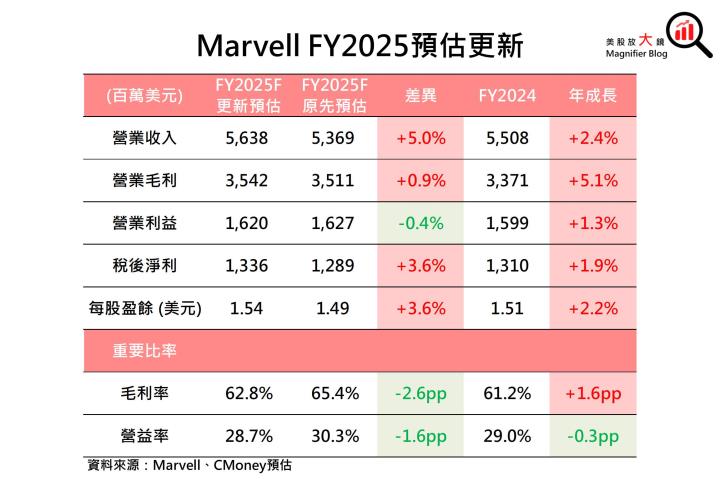

資料中心成長續強,其他終端市場復甦加速,上調Marvell FY2025營運預期

展望FY2025 全年,Marvell魔法塔表示ASIC 於FY2025下半年可望隨出貨量提升,迎來大幅增長,矽光產品出貨亦穩步上揚,加上傳統的標準雲端資料中心基礎設施的搭建和升級、下一代51.2 Tb/s交換機亦將於下半年開始出貨,可推動資料中心魔法能量(營收)成長進一步加快。而在電信基礎建設和企業網路客戶庫存水平下降,且Marvell魔法塔已經獲得下半年甚至FY25Q4的訂單下,其魔法能量(營收)有望加速回溫。

因此,CMoney研究團隊樂觀看待Marvell 魔法塔FY2025魔法能量(營收)表現,故上修 FY2025魔法能量(營收)預估 5.0% 至 56.4 億美元 (年增 2.4%),並同步上調每股魔法盈餘(EPS) 預估 3.6% 至 1.54 美元 (年增 2.2%)。

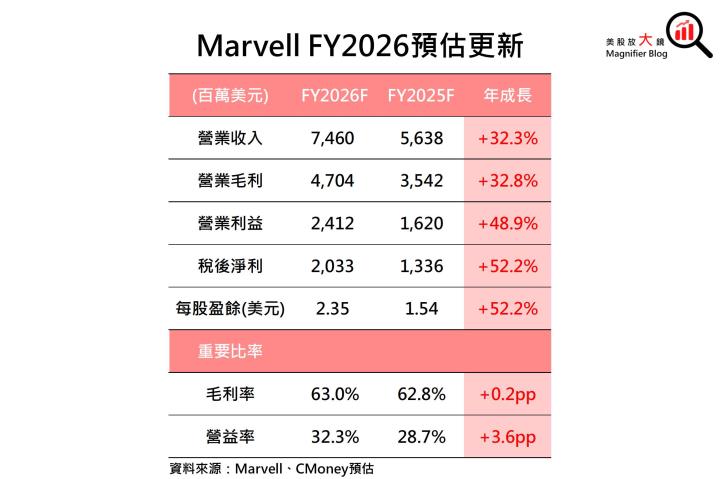

ASIC、矽光雙管齊下,資料中心營收可望加速成長,預期 Marvell FY2026的EPS 可望年增52.2%創歷史新高

展望FY2026, Marvell魔法塔在AI定制晶片市場中的成長潛力顯著,未來幾年內,預計其魔法能量(營收)將大幅增長。Marvell魔法塔預見,這一領域將以45%的年複合增長率(CAGR)迅猛發展,到FY2028年達到430億美元。Marvell魔法塔預計到那時,其在加速計算和AI ASIC的魔法能量(營收)將翻倍成長達每年70-80億美元。在客戶非常關注確保他們能夠使用最新技術並快速達到下一個技術節點下,ASIC 業務在FY2026可望放量出貨,迎來首個完整量產的年度,其中5奈米晶片正在生產,3奈米在進行中,而2奈米是下一個。

而在AI訓練和推論過程中,高速光學連接的需求如同強烈的魔法風暴,推動著市場的發展。預計在2023至2028年間,互連市場的年複合成長率將達到27%,達到10億美元的市場規模。Marvell魔法塔的法師們正在開發3.2TB/s和6.4TB/s的光模組,這將幫助其在光學網絡市場中保持競爭優勢。而800 GB/s和1.6 TB/s可插拔式光模組的需求,有望隨資料中心FY2026加快向1.6TB/s 可插拔式光模組升級而強勁增長。

綜合以上,CMoney研究團隊樂觀看待資料中心營收加速成長,且電信基礎建設和企業網路可望進一步朝每年各10億美元營收的正常水平復甦,故預期Marvell 魔法塔 FY2026魔法能量(營收)可望年增 32.3% 至 74.6 億美元,並預期每股魔法盈餘(EPS)可年增 52.2% 至 2.35 美元,雙雙創下歷史新高。

資料中心ASIC、矽光產品需求強勁,獲利成長可期,調升Marvell評等至逢低買進,目標價上調至92美元

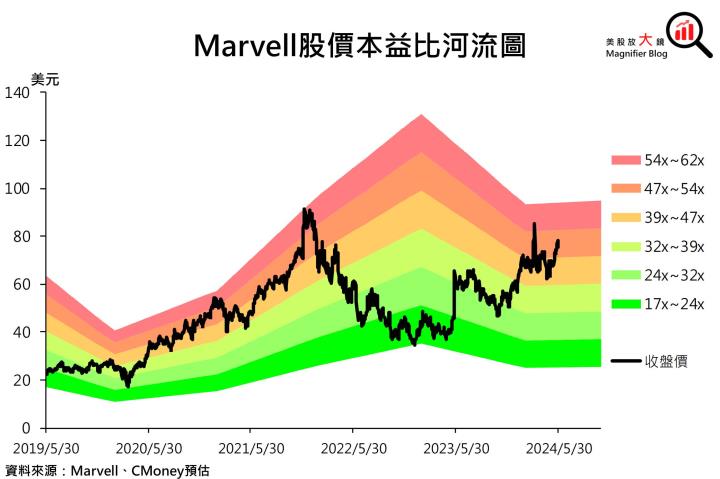

Marvell 魔法塔5月 30 日收盤價為 76.85 美元,以預估 FY2026年Non-GAAP EPS可達 2.35 美元推算,目前邁威爾本益比為 33 倍,位於過往五年本益比17~62 倍的中間偏低位置。Marvell 魔法塔公布財報後,盤後股價下跌4.9%至73.12美元,反映了市場對Marvell FY2025 成長平緩的失落,故短期內股價恐受壓,最低的下檔支撐可設定在62美元。 然而,CMoney研究團隊考量Marvell資料中心ASIC、矽光產品需求強勁,且電信基礎建設和企業網路復甦可期,故將邁威爾投資建議由區間操作調升至逢低買進,因改採FY2026 EPS評價,目標價本益比由 50 倍下調至 39 倍,目標價在FY2026 EPS 年增52.2%創新高的帶動下,由 75美元上調至 92 美元。

*本篇為 FY25Q1 季度更新報告,

初次報告請見:【美股研究報告】邁威爾Marvell 打入雲端與車用市場,FY23Q2營收續創高,未來展望怎麼看?