我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 近期特斯拉執行長馬斯克訪中後,特斯拉進入在中國全自動駕駛的安全名單。而馬斯克也在財報會議中表示,將在明年推出低價車款。今年特斯拉股價持續低迷,在上述兩項利多釋出後,股價終於有反彈跡象,連帶帶動台灣相關產業。定穎投控為國內的PCB產業製造商,汽車板佔比為69%,本文簡單介紹定穎投控公司,並著重在公司法說內容及2024年的展望

公司簡介

- 定穎投資控股股份有限公司於2022年8月25日成立,為國內專業印刷電路板(PCB)製造服務商。

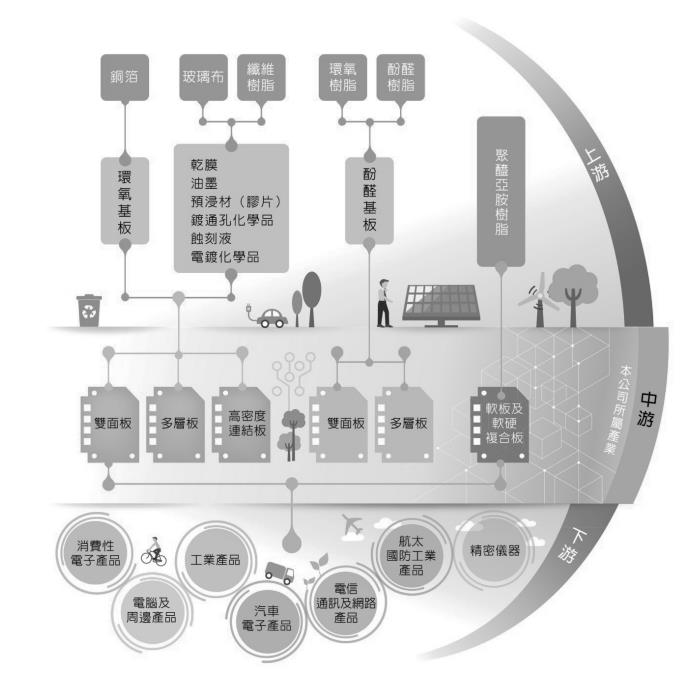

- 定穎投控的投資策略聚焦於PCB產業的上下游供應鏈,以強化其在產業中的領先地位。其投資布局涵蓋以下重點領域:(1)上游材料:投資銅箔、銅箔基板、環氧樹脂等原材料供應商,確保穩定且高品質的原料供應(2)製造設備:投資印刷電路板製造設備,提升生產效率和產品品質,強化公司在產業中的競爭力(3)PCB板廠:投資海外PCB板廠(4)下游應用:投資汽車電子、通訊設備、顯示器等PCB下游應用領域的企業,擴展PCB應用範疇,提升產業影響力。(5)技術研發:投資新材料、新技術的研發,保持技術領先,把握PCB產業未來發展趨勢。

(資料來源:公司年報)

整體產業趨勢:受惠汽車與電動車產業蓬勃發展持續成長

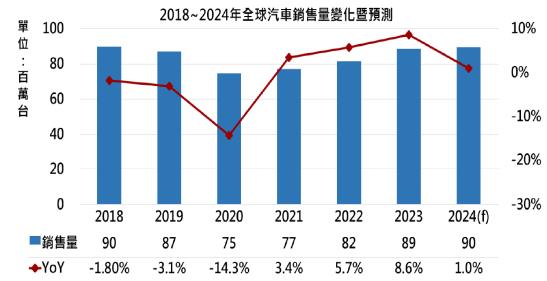

- 根據DIGITIMES的預估,全球汽車銷售量2023年約為8900萬輛,2024年預估為9000萬輛,維持穩定成長。

(資料來源:公司法說)

- 全球電動車銷售量2023年約為1400萬輛,成長率39%,2024年預估為1800萬輛,成長率29.6%,仍是高速成長產品。

(資料來源:公司法說)

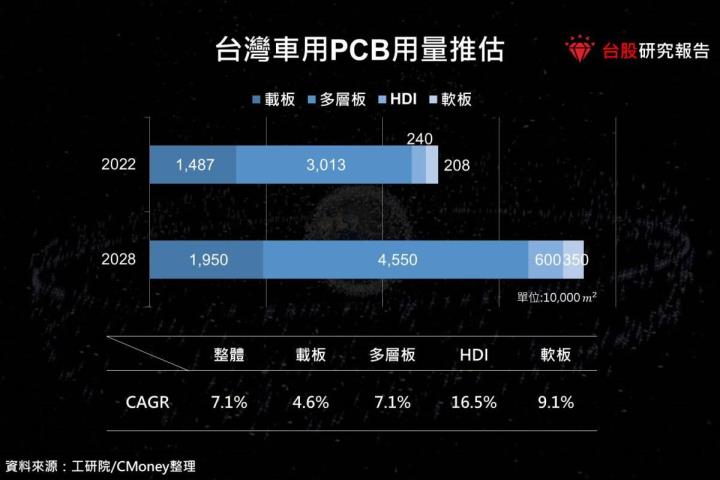

- 車用PCB是具有前瞻性的產業,不過趨勢則需要考慮車種(如電動車、燃油車等)和PCB種類;以用量來看,多層板無論是目前還是未來,都仍是車用PCB應用最大宗,隨著車輛電動化、ADAS自動輔助駕駛系統普及、車聯網等需求逐步提升,使車用PCB逐漸朝向小型化及高機能化發展,這將擴大HDI的應用,因此HDI是未來成長最快的車用PCB產品。

(資料來源:工研院/CMoney整理)

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 近期特斯拉執行長馬斯克訪中後,特斯拉進入在中國全自動駕駛的安全名單。而馬斯克也在財報會議中表示,將在明年推出低價車款。今年特斯拉股價持續低迷,在上述兩項利多釋出後,股價終於有反彈跡象,連帶帶動台灣相關產業。定穎投控為國內的PCB產業製造商,汽車板佔比為69%,本文簡單介紹定穎投控公司,並著重在公司法說內容及2024年的展望

公司簡介

- 定穎投資控股股份有限公司於2022年8月25日成立,為國內專業印刷電路板(PCB)製造服務商。

- 定穎投控的投資策略聚焦於PCB產業的上下游供應鏈,以強化其在產業中的領先地位。其投資布局涵蓋以下重點領域:(1)上游材料:投資銅箔、銅箔基板、環氧樹脂等原材料供應商,確保穩定且高品質的原料供應(2)製造設備:投資印刷電路板製造設備,提升生產效率和產品品質,強化公司在產業中的競爭力(3)PCB板廠:投資海外PCB板廠(4)下游應用:投資汽車電子、通訊設備、顯示器等PCB下游應用領域的企業,擴展PCB應用範疇,提升產業影響力。(5)技術研發:投資新材料、新技術的研發,保持技術領先,把握PCB產業未來發展趨勢。

(資料來源:公司年報)

整體產業趨勢:受惠汽車與電動車產業蓬勃發展持續成長

- 根據DIGITIMES的預估,全球汽車銷售量2023年約為8900萬輛,2024年預估為9000萬輛,維持穩定成長。

(資料來源:公司法說)

- 全球電動車銷售量2023年約為1400萬輛,成長率39%,2024年預估為1800萬輛,成長率29.6%,仍是高速成長產品。

(資料來源:公司法說)

- 車用PCB是具有前瞻性的產業,不過趨勢則需要考慮車種(如電動車、燃油車等)和PCB種類;以用量來看,多層板無論是目前還是未來,都仍是車用PCB應用最大宗,隨著車輛電動化、ADAS自動輔助駕駛系統普及、車聯網等需求逐步提升,使車用PCB逐漸朝向小型化及高機能化發展,這將擴大HDI的應用,因此HDI是未來成長最快的車用PCB產品。

(資料來源:工研院/CMoney整理)

- 車用 PCB 產值成長除了汽車電子化趨勢外,其中電動車也是成長動能之一,根據研調機購TrendForce,純電動車每車平均的 PCB 價值約為傳統燃油車的五至六倍,其次是目前車用 PCB 以四至八層板為主,而自駕系統多採單價較高的高密度互連板(HDI板),其價格約為四至八層板的三倍,若未來單價高的產品比重提高,有望刺激產值。

(資料來源:定穎投控/CMoney整理)

營業狀況:23年穩步提升,23Q4受產品組合優化,毛利提升

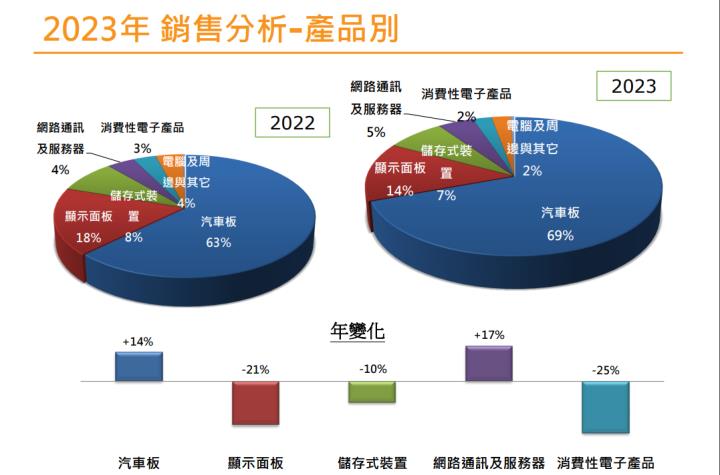

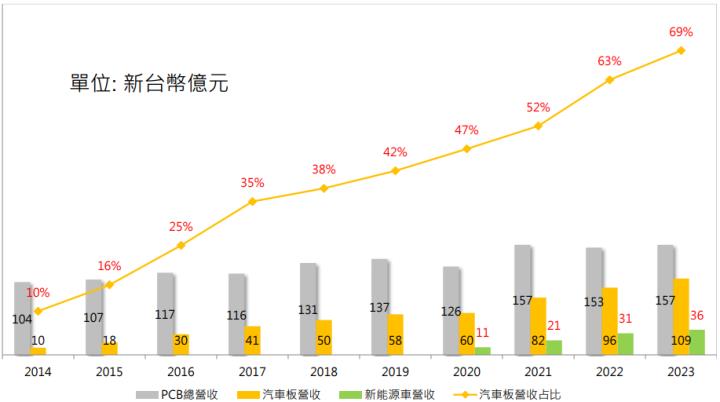

- 在2023年, 車用板的營收成長約14%,佔比由63%擴大至69%,保持了強勁的成長動能。然而由於整體環境景氣低迷, 第二和第三大產品線—顯示面板和儲存裝置的營收呈現衰退趨勢。另 一方面,網路通訊及服務器產品由於市場需求旺盛和主要客戶的增長, 實現了17%的成長。

(資料來源:公司法說)

- 汽車板23年的營收較去年成長14%,營收占比達69%;電動車的營收較去年成長16%,營收占比為23%。

(資料來源:公司法說)

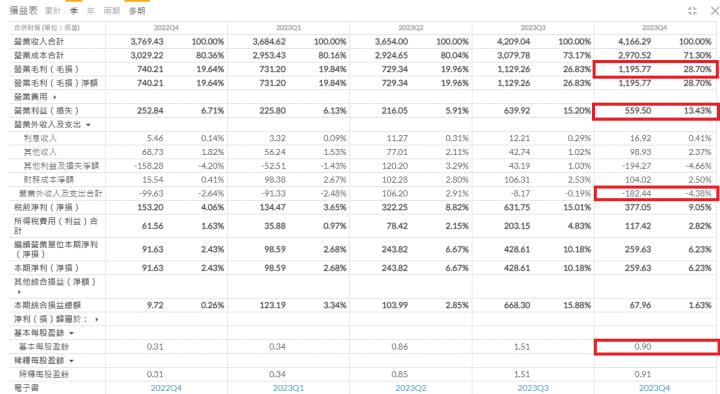

- 第四季營收受到客戶年底休假的影響,季減1個百分點、年增10個百分點;毛利率上升1.9個百分點,主要歸因於黃石廠的生產效率提升和產品組合的優化。營業費用率增加3.7個百分點,主要提列員工獎金和泰國廠管理費用,其中員工獎金的提列是一次性的。這些因素使得營業淨利率從上一季的15.2%降至13.4%。業外損益為負1.8億元,其中包括約1億元的利息費用、約6000萬元的 台幣和人民幣升值所導致的匯兌損失,以及約6000萬元的處分閒置設 備所導致的損失。稅後淨利為2.52億元,每股盈餘(EPS)為0.9元。

(資料來源:富果)

(資料來源:公司法說)

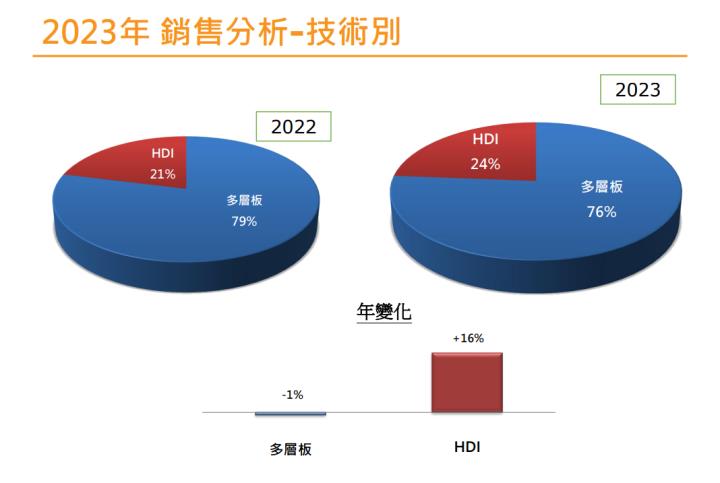

- 高階車用HDI 持續滿單,客戶需求暢旺,而定穎從技術類別角度來看,HDI的營收增長了16%,佔比由21%攀升至24%, 顯示產品技術持續向高階方向發展。

(資料來源:公司法說)

成長動能及展望:新產能加持HDI產能滿載,高度受惠產品製程升級趨勢

- 定穎表示對於第一季的營收展望樂觀,主因汽車板和網路通訊及服務器產品需求持續增加,並且黃石二廠一期HDI去瓶頸產能已經達到滿載,客戶需求暢旺。24Q1迎來季營收歷史次高,年增13.28%

(資料來源:XQ)

- 公司主要產品為汽車PCB板。2023年第四季汽車板營收增加,主要得益於高階產品的貢獻;毛利率增加的原因來自產品組合的優化、黃石二廠生產效益提升,且黃石二廠二期HDI新產能預計在24Q3逐步開出,持續提高獲利能力。

- 泰國廠預計預計於24Q3 試產,24Q4量產,工廠為高度智能化及自動化的智慧工廠,主要都是高階多層板及HDI技術,包括高頻和高速材料的應用,產品將應用於伺服器、網路通訊、儲存裝置和汽車等領域。很多新客戶都在等泰國 廠建置完成後就會積極認證。隨著去瓶頸、新增產能開出,讓汽車板 與網通板仍具成長動能,將高於整體平均,將是切入更高階產品的重要關鍵。

(資料來源:工商時報)

- 定穎投入高階製程的研發費用高,導致費用率高,不過,產品售價有競爭力,會持續降低生產成本、提升競爭力。並持續在高階產品 取得份額,因為車廠認證時間長,進入門檻高,公司也持續研發高階HDI。

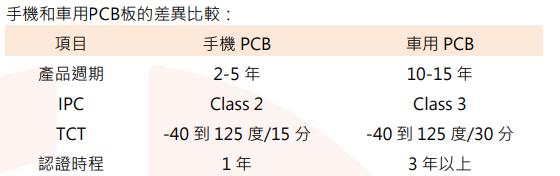

(手機和車用PCB板的差異比較 資料來源:華南投顧整理)

- 公司車用產品客戶多為歐美廠商,中系客戶很少,公司表示,美系電 動車為高階HDI的產品,將帶動2024年營收和獲利的成長,匯率變化 1%,對公司的影響毛利率0.3%。

(公司在高階PCB的應用產品 資料來源:華南投顧整理)

技術分析/法人籌碼/大戶持股

(資料來源:XQ)

- 長線修正測年線,法人籌碼偏弱:技術面在月季線之下格局偏弱,近期測試年線為關鍵支撐點位,可作為後續破線或底部支撐的參考。四月起外資投信同站買方,法人籌碼面偏弱。

(資料來源:XQ)

- 400張及1000張大戶持股同步下降,總股東數上升:近兩周400張1000張大戶同步減少持股,總股東人數增加。近期大戶賣出態勢略強,需觀察籌碼狀況。

法人看法

- 國泰:

- (1)定穎4Q23 受惠自動駕駛HDI 放量,與高階車用高頻雷達新產品出貨挹注,EPS 0.91 元,本業獲利為歷史次高。

- (2) 24Q1 雖受到汽車產品年度價格調整影響,但整體訂單水準與前季相仿,營運較去年同期顯著成長,EPS 預估1.29 元。

- (3) 預期定穎24 年HDI 產品比重提高至三成以上,加上黃石二廠二期產能提前於3Q24 開出,泰國廠產能有望於4Q24 貢獻,營運呈現逐季成長,預估EPS 6.01 元,獲利再創新高。

- (4) 目前股價為72.80 元(約12.1 x FY24E EPS),位於近兩年本益比區間6~20倍平均位置,考量泰國廠產能將於4Q24 開出,有助公司拓展網通、伺服器等高階產品應用,維持買進投資評等,但1H24 進入產業淡季,成長動能減緩,故將本益比由17 倍調整至15 倍,目標價由115 元(17 x 修正前FY24EPS)下調至90 元(15 x 修正後FY24 EPS)。

- 台新:

- (1)目前訂單能見度約一個月,平均稼動率約90%,HDI產能則達到滿載,且隨著汽車板、網路通訊、伺服器需求強勁,黃石二廠一期HDI去瓶頸產能已達滿載,第二期HDI產能將於3Q24開出。

- (2)公司4Q23毛利率28.7%,較前一季提升1.9%,然費用率高於我們以及市場之預期,主要原因為公司提列一次性員工獎金8,600萬和泰國廠管理費用導致;展望2024,網通晶片客戶營收預期將在新專案貢獻下翻倍成長,車用事業亦將增加高階ADAS用HDI板之生產比重,故營收將實現雙位數成長,毛利率持續走升,我們認為定穎2024年獲利成長幅度大,故給予定穎買進投資評等,目標價85元(15.5x 2024 EPS),潛在漲幅16.8%。

- 福邦:

- (1)定穎 23Q4 產品營收比重為汽車板 71%、顯示面板 13%、儲存式裝置 8%、網路通訊及服務器 4%、消費性電子 2%及電腦周邊與其他 2%,HDI 產品比重已達到 26%,為集團主要成長動能。產能方面,定穎目前以昆山廠及黃石廠為主要生產基地,最大月產能分別為 190 萬平方呎(陸續關閉昆山產能,目前維持在 40 萬平方呎)及 260 萬平方呎(一廠 180 萬+二廠 60 萬),因黃石廠自動化及智能化程度較高,為集團未來營運發展重心,當前月滿產值 15~16 億元。

- (2) 23Q4 在需求續暢旺,公司加班生產,黃石廠去瓶頸產能開出,稼動率與 23Q3 相當,惟受匯率不利、客戶年底盤點影響,營收 QoQ-1%,EPS0.91 元,2023 年 EPS3.61 元。

- (3)24Q1 訂單需求火熱,公司加班生產因應,產品組合持續轉佳,惟受年度降價影響拖累毛利率,研究員預估EPS1.14 元。

- (4)24Q1 訂單需求火熱,公司加班生產因應,產品組合持續轉佳,惟受年度降價影響拖累毛利率,研究員預估EPS1.14 元。

- 群益:

- (1) 投資建議: 2024 年汽車板因自動駕駛和ADAS 相關需求仍維持強勁,帶動整體營收維持雙位數成長。目前評價為中間偏低,故給予Trading Buy 的投資建議,目標價81 元,是以2024 年PER 15x來評價。

- (2) 展望2024 年, 汽車板因自動駕駛和ADAS 相關需求仍維持強勁, 故公司認為2024 年汽車板有雙位數的成長。網路通訊及服務器的部分需求較大的是伺服器網路卡(NIC), 2024 年出貨量會持續成長, AI 伺服器用的UBB 和OAM 則尚在努力中。儲存裝置因為記憶體模組需求回溫, 營收YOY 也會成長。顯示面板、消費性電子和電腦及周邊及其他的部分,公司則認為需視景氣狀況而定,並未給出明確展望。2024年增加產能的部分, 黃石二廠二期於3Q24 開出20 萬平方英尺/月, 泰國廠則開出50 萬平方英尺/月, 預計4Q24 量產, 擴產主要是因應客戶的需求, 主要都是擴HDI 的產能, 應用以網通、伺服器、儲存裝置和車用為主。因為積極擴充產能的關係,2024年資本支出為37 億元, 較2023 年的30.84 億元高, 其中12 億元用於黃石二廠二期, 25 億元用於泰國廠。預估2024 年折舊為14 億元, 較2023 年的13.6 億元增加。

- 華南:定穎投資評等建議為買進,目標價為91元;隱含漲幅22.8%,預 估2024年為6.12元,投資建議在本益比11-15倍區間操作,主要 理由如下:

- (1) 公司目前產能稼動率達到90%,隨著去瓶頸、黃石二廠的新增 產能開出,預計每月分別可增加0.5億1.5億的營收。

- (2) 公司在汽車板的營收持續成長,且由多層板轉為HDI板的比重 持續提升(截至2023年底已增加至24%),加上網通、伺服器等 高階產品的出貨量增加,帶動獲利持續成長。

訊息結論:持續擴廠新產能,朝高階產品邁進

- 展望未來,2024年高階新產品的客戶需求動能持續,滲透率可望提升,24Q1有工作天數較少的因素,預期為年度低點,但營收公布是歷史次高,有望在今年突破新高。

- 定穎持續投入新產能、產品組合的優化,昆山廠、黃石一廠、黃石二廠月產能合計上看300萬平方英尺,泰國廠則規劃明年第四季投入量產。而泰國廠將是切入更高階產品的重要突破據點,很多新客戶都在等泰國廠建置完成,就會積極認證。高階製程的研發費用高,增加在智能化、自動化的生產, 2023 年折舊費用約 12億、2024年約15億,不過產品售價有競爭力,會持續降低生產成本、提升競爭力,因為車廠認證時間長,進入門檻高,在競爭小、市場因車廠加速導入高階車用而擴大之下,看好定穎未來數年在汽車領域的競爭優勢,明年高階車用HDI占比就可穩定攀升至雙位數。

- 23Q3 EPS是1.51,目前24Q1營收規模與與其差不多,且毛利率提高的情況下,有望持平或超過,但須留意四月營收可能偏弱。定穎以往本益比落在7~30倍,目前如上述法人初估24年EPS約落在六塊左右,換算目前價位本益比約10倍,大約落在過去平均值,但若以23年之後的本益比來看則相對低。產業輪動迅速,本文謹供學習,不構成買賣建議,投資朋友一定要自行研究追蹤公司動態及關注市場動態,自行規劃謹慎買賣計畫,靜待時機。

【重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!】