我的網誌

我的網誌

(圖片來源:shutterstock)

中國汽車銷量將於 2024 年再創新高,胡連(6279)為主要受惠者

根據中國汽車工業協會統計,2023 年汽車銷量年增 12% 突破 3,000 萬輛並創歷史新高,主因當地政府為了拯救經濟推出一系列補助措施。展望 2024 年,雖然面臨高基期因素,但機構仍預估整體銷量可望再創新高達 3,100 萬輛,尤其是政府推出「汽車以舊換新政策」,不同地區及各地車廠補助一台汽車 1~5 萬人民幣不等,同時也將家用汽車最高貸款成數由 80% 提升至 100%。

綜觀台股供應鏈,有許多與中國汽車息息相關的業者,其中營收佔比約 8 成都來自於中國地區的胡連(6279)將是主要受惠者之一。觀察「陳重銘-不敗存股術 APP」法人系統,預估胡連(6279) 2024 年 EPS 將成長 25.5% 達 11.60 元,獲利將創下歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

胡連(6279):汽車連接器製造商

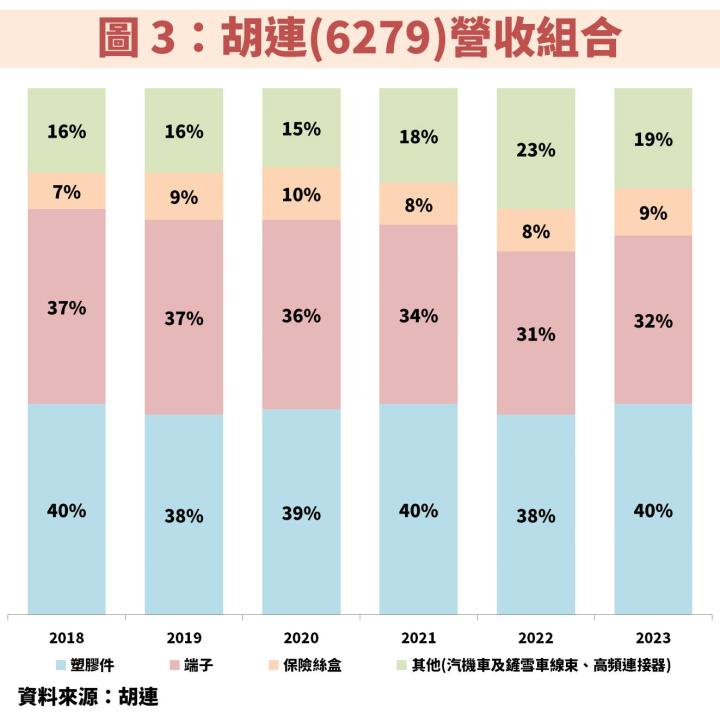

胡連(6279)成立於 1977 年,並在 2003 年掛牌上櫃。公司為汽車連接器製造商,產品包含塑膠件、高速沖壓端子、雷射點焊端子、保險絲盒等,近年為了優化產品組合,積極切入高毛利的高頻高壓連接器產品,不過目前佔總營收僅有 2%~3%。主要客戶多為中國自有品牌車廠,包含吉利汽車、比亞迪、長安汽車、奇瑞汽車。

胡連(6279)營收與中國汽車銷售成正相關,但獲利變化要關注銅價

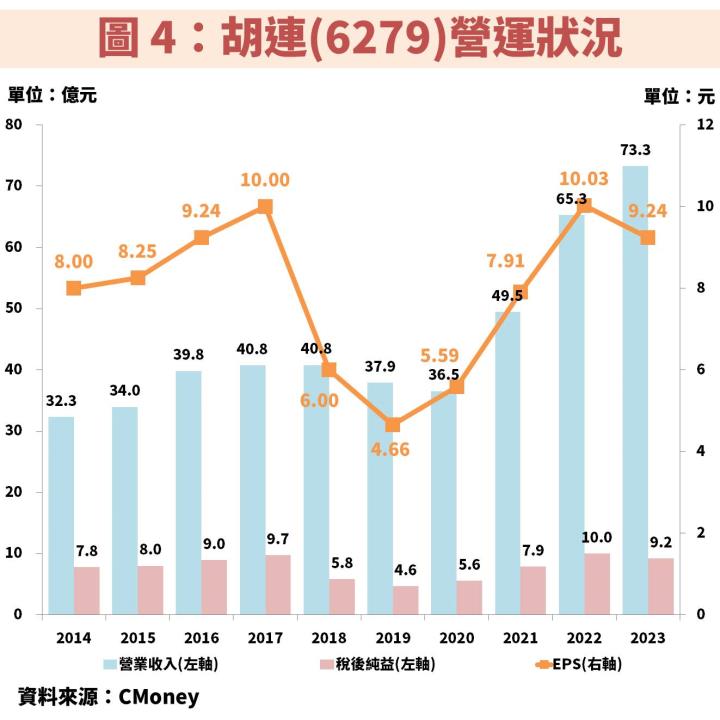

接著從圖 4、圖 5 觀察胡連(6279)近年營運狀況,我們將營收與 EPS 分開看。在營收方面,搭配圖 1 可知整體趨勢與中國汽車銷量有高度正相關,在前一波循環中汽車銷量巔峰落在 2017~2018 年,與公司營收一致,至於 2019~2020 年分別受中美貿易戰、疫情影響使汽車銷售下滑,營收也跟著衰退,接著又在 2021 年起步入上升循環。

不過在近一波成長趨勢中,胡連(6279)營收成長幅度遠遠超越產業平均成長率,主因客戶大多數為自有品牌廠(非與外資合資),近年自主品牌銷售市佔率由 40% 提升至接近 60%,正式超越合資品牌,最大原因為自主品牌在新能源車研發、智能化發展速度優於合資品牌,再加上近年汽車銷售動能就是來自於新能源車,代表車廠涵蓋比亞迪、吉利汽車、長城汽車,皆為胡連(6279)大客戶。

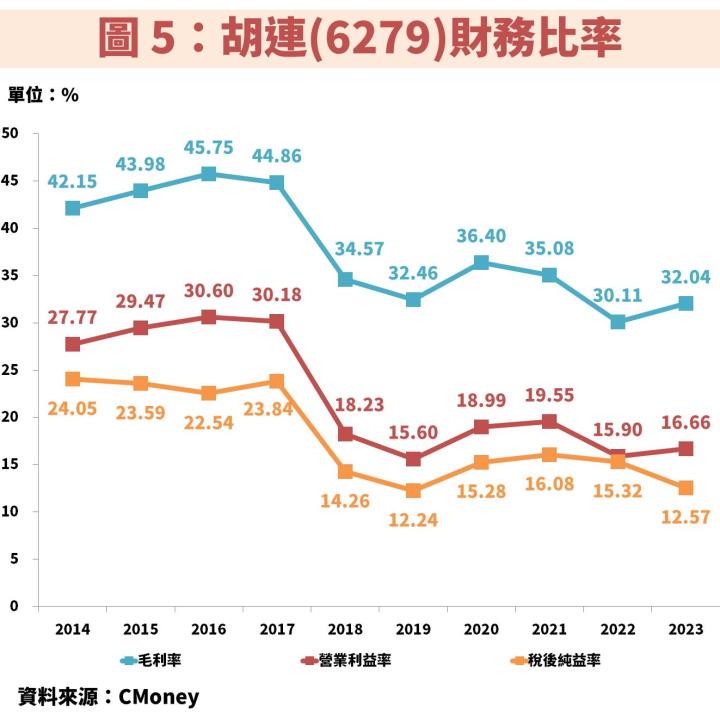

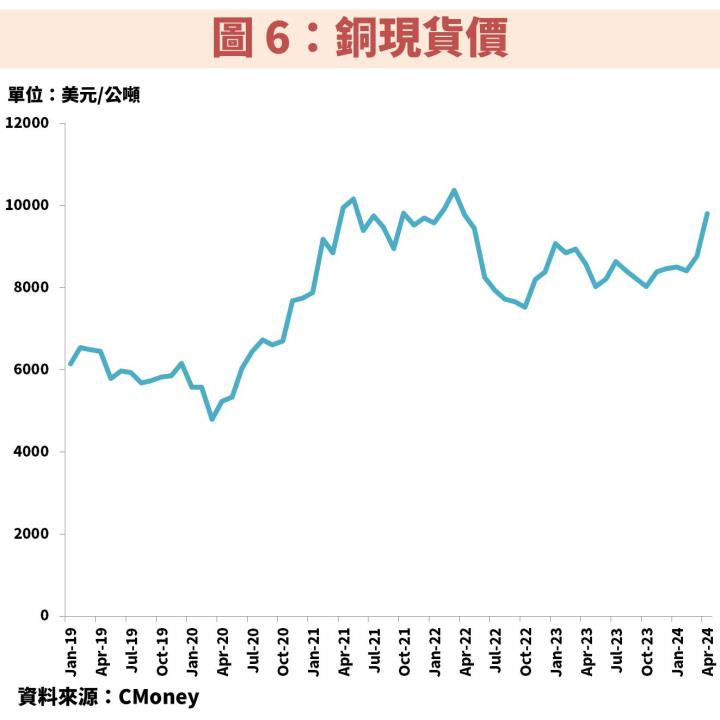

至於獲利方面,銅佔公司原物料成本約 40%,是影響毛利率變化的重要因素。近年電動車趨勢興起且用銅佔比高,導致銅需求攀升帶動銅價上漲,同時經濟成長也會帶動銅需求提高,使胡連(6279)毛利率由過往的 40% 以上下滑至 35% 以下。可以看到 2022 年營收 65.3 億元,相比 2017 年成長 60%,但兩者的 EPS 卻差不多都是 10 元左右。

至於 2023 年營收再創新高,毛利率也比 2022 年提升,但 EPS 卻相較 2022 年下滑,最主要原因來自於 2022 年有較多的業外貢獻(匯兌利益)所導致,實際上 2023 年本業是成長的。

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部