我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 上品為隊長長期追蹤的隱形冠軍,作為鐵氟龍設備的龍頭大廠,其動態與半導體廠的建廠週期極為相關。近期晶圓廠的建廠計劃逐漸恢復正常,上品的業績也開始有回穩的跡象。本文簡單介紹上品公司,並著重在公司法說內容及2024年的展望,對公司故事想了解更多的朋友,可以參考隊長之前寫過兩篇上品文章。

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 上品為隊長長期追蹤的隱形冠軍,作為鐵氟龍設備的龍頭大廠,其動態與半導體廠的建廠週期極為相關。近期晶圓廠的建廠計劃逐漸恢復正常,上品的業績也開始有回穩的跡象。本文簡單介紹上品公司,並著重在公司法說內容及2024年的展望,對公司故事想了解更多的朋友,可以參考隊長之前寫過兩篇上品文章。

公司簡介

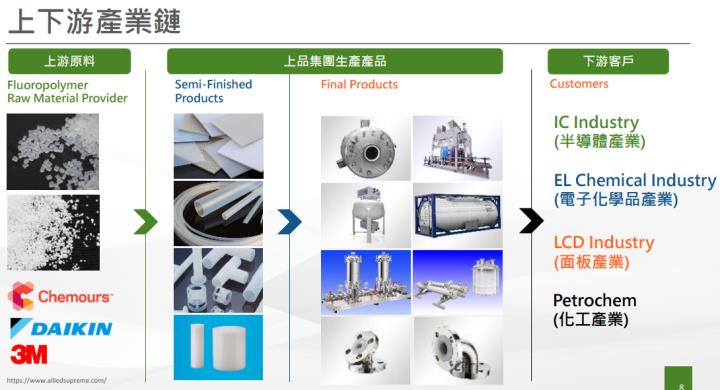

- 上品 (4770)成立於1981年,為氟素樹脂材料產品設備(俗稱鐵氟龍)生產商,購買原料後加工成半成品、成品,並提供工程服務,為業界唯一具備從半成品到設備一條龍能力的廠商,競爭同業則多只專注在半成品或設備等單一項目。

(資料來源:公司法說)

- 公司鐵氟龍槽車市佔率75%,每年生產1500輛槽車,為全球第一。公司技術能力領先,如自製的氟素圓棒為全球最高最大,達750KG,同業只能製造出一半重量的產品。

- 鐵氟龍具有耐高低溫、低摩擦、難燃、高潔淨度、耐酸鹼、高安定、耐滲透、耐化學藥品性、電器均一等特色,也被稱為塑料王,如家中的不沾鍋就是鐵氟龍塗料的一種。在半導體製程中,對於化學品的純淨度有極高要求,管線、儲存、運輸的過程中都必須保持化學品不受汙染、不起化學變化,而鐵氟龍因其特性被大量應用在半導體廠及電子級化學品廠中,簡單來說,只要是化學品流過的地方,都需要打上一層鐵氟龍。

- 上品目前在化學品市場市佔率超過85%,由於公司與化學廠從工業級應用合作多年,客戶黏著度高,製程溝通與設備客製化成為高進入門檻。隨半導體本土化趨勢確立,本土化學廠打入半導體先進製程供應鏈,上品得以快速拓展鐵氟龍設備與材料於半導體的市佔率(公司在台灣半導體產業市佔率已達 50%,中國半導體則達 60%以上)。

資料來源:公司法說

整體產業趨勢:歷經23年衰退,24年終見曙光

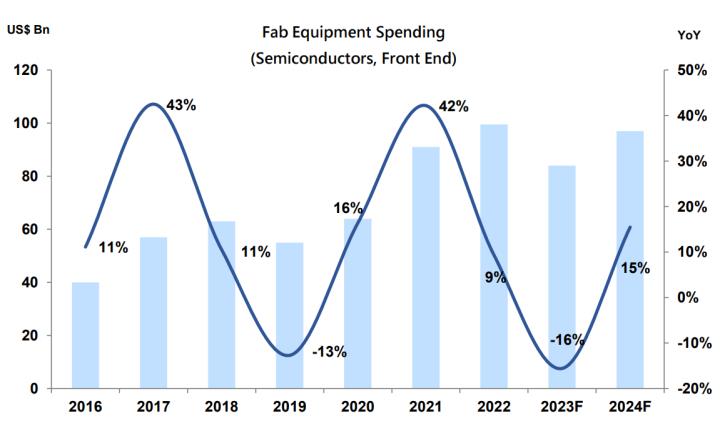

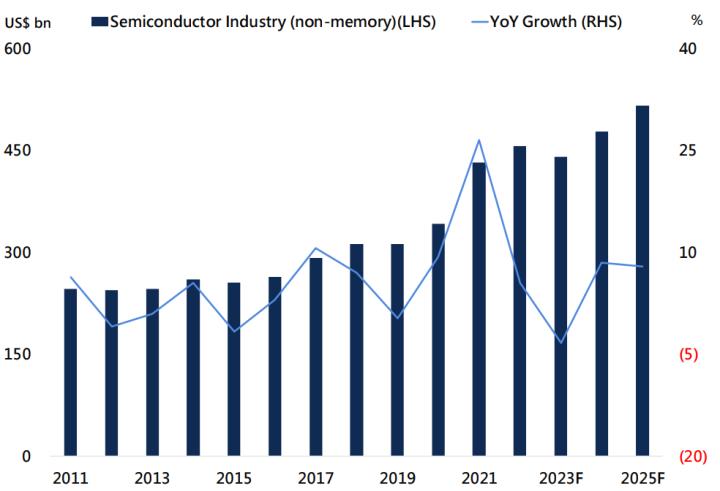

- 2022年半導體業開始受庫存去化影響,產業進入衰退,建廠計畫也多暫停、延後,對上品造成影響,2023年上品全年營收56.92億,年減-7.26%,前三季EPS 16.38元,年增1.42%。經過兩年的庫存去化,2024年預期半導體業在資本支出及整體市場規模上都將恢復成長。 根據SEMI資料,2023年全球半導體晶圓廠資本支出年減-16%,2024年則將轉為年增15%。另外根據華安證券推估,半導體市場在23年短期衰退後,24年將轉為年增8.4%,25年也將延續成長態勢。

(2024年全球半導體晶圓廠資本支出將年增15%。 資料來源:SEMI、元大證券)

(預估全球半導體市場23年將年增8.4%。 資料來源:華安證券研究所、元大證券)

營業狀況:美國遞延影響大,中國業務有撐;營收有築底跡象

- 第三季營收12.3億元,季減-15.7%,年減-19.3%。毛利率 46.47%,季增2.4個百分點。稅後 EPS 4.82元,季增1.47%,年減-18.58%。累計前三季EPS 16.38元,年增1.42%。

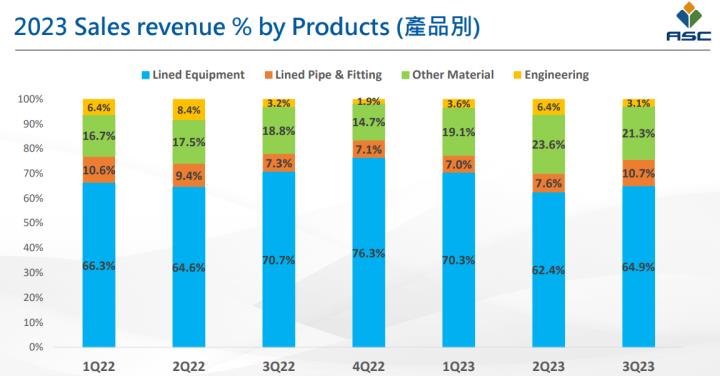

- 2023年第三季產品佔營收比重:氟素內襯設備占64.9%(如槽車、儲存槽等),氟素內襯管件10.7%,氟素應用材料營收占21.3%(如氟素板材)、 氟素工程收入營收占3.1%

(資料來源:公司法說)

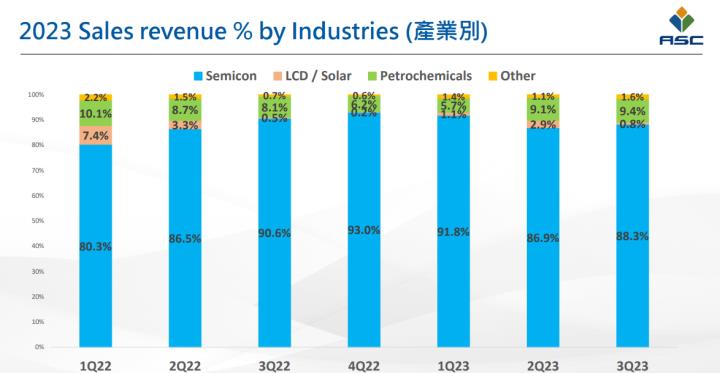

- 2023年第三季產業別分布:半導體88.3%,LCD/太陽能0.8%,石化9.4%,其他1.6%。

(資料來源:公司法說)

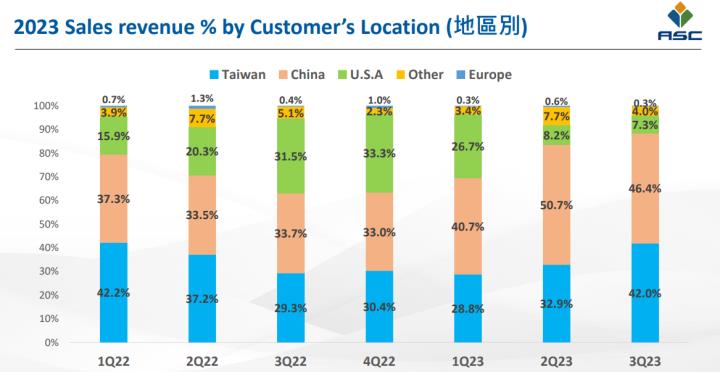

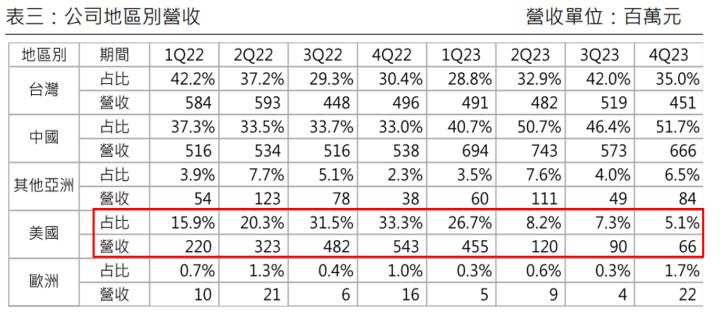

- 第三季地區營收占比:台灣42%,中國46.4%,美洲7.3%,其他4%,歐洲0.3%。

(資料來源:公司法說)

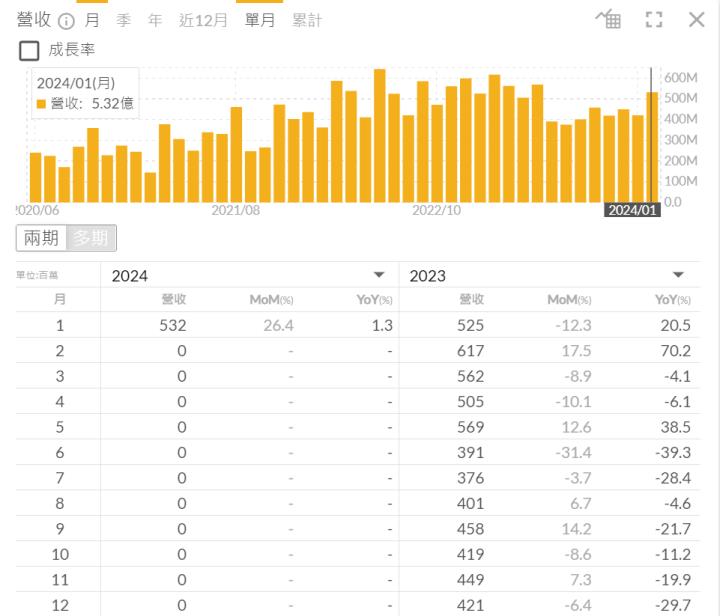

- 第四季營收12.88億,季增4.3%,年減-21%;一月營收5.32億,月增26.4%,年增1.3%,為去年六月以來新高。從第四季及一月營收來觀察,已有築底狀況。

(資料來源:富果)

- 綜合以上,可以觀察到美國市場、半導體業為影響上品的兩大關鍵。上品過去主要成長動能為台積電美國廠及Intel的建廠計畫,對氟素材料及槽車有大量需求,帶動業績成長。從22年底晶圓代工廠開始暫緩建廠計畫,美國業務、半導體的營收占比就開始下滑。 另一觀察重點則是中國業務受惠中國晶片自主化的建廠潮,業績持續上升,補上23年下滑的營收。

(資料來源:公司法說資料、永豐證券整理)

成長動能及展望:台美重啟建廠需求,中國需求維持高檔

(資料來源:公司法說資料)

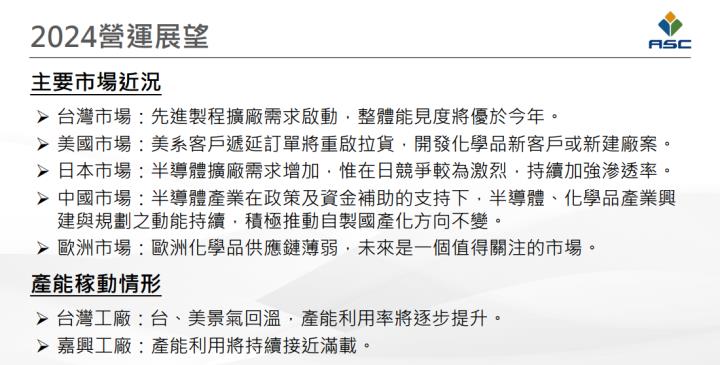

- 上品客戶訂單自23年初開始遞延,直到23Q3開始見到恢復。公司表示,台灣客戶於23年第三季開始回溫,美國客戶則在23年第四季開始明確看到晶圓代工廠重新啟動,化學產品供應鏈的擴建需求也開始出現。

- 中國部分,受惠晶圓本土化趨勢,晶圓代工廠、記憶體廠持續大量興建,本土化學品供應鏈也開始出現,23年營收年成長30%,預估24年中國業務仍維持成長態勢,但初估成長幅度將略低於23年。上品表示,自身技術品質仍與當地廠商有明顯差距,在晶圓廠的業務上有百分之百的優勢。

- 未來因應中、美兩套系統,上品將採中國、台灣兩個工廠分別出貨,來面對兩邊不同的需求。

- 展望 2024年,第一季美系客戶啟動拉貨,台系客戶台灣訂單亦有回溫跡象,目前來看,2024年嘉興廠可望維持全年滿載,台灣廠 1H24 稼動率可望提升至80-85%區間(2H23稼動率70-75%),美國及台灣化學品客戶訂單可望於2H24有較大幅度貢獻。根據元大證券推估,因應美系客戶先進製程需求的槽車設備,預期全年規模可望達7-8億台幣,加上現有fab 小量設備更新,以及周邊化學品廠和台系客戶美國廠零星需求,2024美國地區營收將大幅成長 48%至11.4億元

- 整體來看,上品預估23年維持個位數衰退預估,2024年中國業務持平、台灣及美國則優於23年,整體在手訂單60億,24年營收成長5~10%之間。

技術分析/法人籌碼/大戶持股

(資料來源:XQ)

- 形態上創波段高後拉回較猛,一路跌破月、季線,碰年線才有止穩。近期第二度回測年線不破,後續可以年線作為支撐點位。雖突破下降趨勢線,但頸線尚未突破,整體趨勢仍以中性看待,後續若能站上月季線才能轉強。

- 外資十一月買超後持股續抱,並無明顯出脫。投信持股則從12/18起便持續下降(4.98%-1.96%)

(資料來源:神秘金字塔)

- 千張大戶持股從去年11月高點後逐步下降,降至60.3%後便維持不動。四百張大戶持股互有增減,但大致維持在71.5%左右,變化不大。

法人看法

- 永豐:(1) 4Q23 獲利可望較 3Q23 好轉,1Q24營運動能亦可望較 4Q23 增溫;(2) 1Q24 美系半導體客戶啟動拉貨,美國及台灣化學品客戶訂單將於 2H24 挹注營運動能,2024 年美國地區營收可望有明顯增長;(3) 展望 2024 年,公司營運仍可望穩健成長,並且逐季增溫,目前 PER 評價回復至歷史區間中間偏低緣位置,依中緣 PER 16X 及 2024 年稅後 EPS 估算目標價 371元,潛在上漲空間 18.53%,投資價值浮現,研究處建議逢低布局,投資評等由中立調升至買進。(預估23/24 年EPS 21.12/23.12元)

- 宏遠:綜合考量 (1)上品台系、美系訂單已有落底跡象 (2)中國需求穩定(3)全球半導體資本支出預估於 2024 年復甦 (4)上品技術領先、競爭對手少具寡佔地位,並觀察上品歷史本益比區間約為 14~20 倍,目前本益比 15.1 倍於區間中評價偏低、仍有上檔空間,故投資建議為「買進」,目標價 416 元(20x 2024EPS)。 (預估23/24年EPS20.55/20.81)

- 元大:上品擁有將原料製成鐵氟龍材料的成形技術,從設計到最後的安裝一條龍服務,再加上產品多元化,滿足客戶廠區內所有鐵氟龍設備,達成垂直整合,與客戶議價能力高,長期仍可望受惠先進製程晶圓廠持續擴建之需求與半導體本土化趨勢;由於先進製程推動需要更多 PFA 等級設備,以及美國地區毛利率相對較高,預期 2024 年營收占比成長至 18%(vs 2023 年 13%),可望支撐毛利率,本中心上修 2024 年毛利率 1pps 至 45.6%,並 EPS 上修EPS 5%至 23.46 元,年增 13%。改以 16 倍本益比(前次為 13 倍)及 2024年 EPS,得出目標價 375 元,評價調升至買進。

訊息結論:公司展望終現樂觀,建廠若恢復,上品不孤獨

- 上品22年的成績亮眼,原本市場期待其23年能夠憑藉著大擴廠潮再上一層樓,結果市況變化太快,晶圓廠紛紛暫緩建廠進度,上品的展望也一再向下修正,股價少了成長性作為支撐,自然難有亮眼的表現。 到今年半導體產業終於開始有好消息,各家建廠計劃開始恢復,上品第一季有Intel的訂單要出貨,台積電台灣的寶山、高雄持續推進,加上中國業務維持高檔,公司也開始在法說會中給出較樂觀的業務展望。

- 上品在氟素材料技術獨到,透過從規劃到安裝的一條龍服務,一次滿足客戶所有氟素設備需求,客戶黏著度深,從其毛利率長期高達46%可見一斑。長期來看,只要建廠週期恢復,上品仍可乘著晶圓廠持續擴廠趨勢,大啖商機。投資朋友可以觀察世界晶圓廠的景氣週期,時常閱讀相關新聞掌握趨勢,並且謹慎規劃進出計畫,靜待好時機再出手。

重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!