我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

資料來源:中磊法說會

前言:

- 前陣子中磊舉辦法說會,會中高層分享,美國推出基建法案使網通產業獲得市場關注,認為明年在光纖、WiFi 與 5G CPE 產品的成長性會比原先預期更好。網通產業中受惠基建法案程度較高的公司,中磊算是,法說會資訊和大家分享。

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

資料來源:中磊法說會

前言:

- 前陣子中磊舉辦法說會,會中高層分享,美國推出基建法案使網通產業獲得市場關注,認為明年在光纖、WiFi 與 5G CPE 產品的成長性會比原先預期更好。網通產業中受惠基建法案程度較高的公司,中磊算是,法說會資訊和大家分享。

公司簡介:軟硬體整合能力較佳,訂單金額持續提升

- 中磊成立於 1992 年,是台灣的網通大廠,主要業務為寬頻及網通設備代工,產品包含 5G FWA CPE、GPON、WiFi 設備、智聯網與智慧居家設備等。

- 產能分布:菲律賓約 45%、中國約 35%、印度約 15%、台灣約 5%。中磊菲律賓廠二期預計在 2024 年底完工,2025 年年產能可達約 4,000 萬套,使整體產能提升約 10%。

- 產品組合:固網寬頻產品約佔營收比重 68%、企業網通約佔 21%、智聯網&IOT 則佔 11%。

- 主要客戶包含歐美電信商,營收占比約 80%,其餘則來自網通品牌業者、有線電視業者與零售通訊商等。

- 網通產業傳統的供應模式是歐美電信商向品牌廠下單,品牌廠再向台灣的網通廠採購硬體設備;目前隨著高速傳輸的需求越來越大,使軟硬體整合的品質要求也變得越來越高,這就讓電信商開始傾向直接下單給台灣的網通廠,由這些公司進行軟硬體整合。基於供應鏈中間少了品牌廠分一杯羹,直接供應電信商的產品毛利率就得以向上提升,使台灣的網通廠在這個趨勢下受惠;中磊的優勢在於軟體設計的經驗比同業更豐富,使公司在點對點無線傳輸的效率與品質表現相對較佳,因此公司在直供電信商產品的進度比同業更快,目前已超過 70%營收來自直供電信商的訂單。

資料來源:公司官網、法說會資料

營業狀況:產品組合轉佳帶動獲利能力提升

資料來源: 公司官網、法說會資料

資料來源: XQ、產業隊長整理

- 中磊 2023 年受到客戶調整庫存的影響,使各季營收大致持平,下半年相對上半年而言處於旺季不旺的水準;且 5G FWA 新產品原先計劃於 2H23 出貨至印度與歐洲等地,但因出貨認證期間遞延,使營收表現低於公司原先展望,全年累計營收較同期下滑 3.1%。

- 獲利的部分則受惠直供電信商營收占比提升以及產品組合轉佳,使 2023 年前三季毛利率攀升至 15.4%,較同期的 13.1%增加 2.3%,帶動 2023 年前三季累計 EPS 達 6.55 元,較同期累計的 5.18 元成長約 29.2%。

成長動能:北美基建法案商機大,各產品線有成長性

- 固網寬頻產品: 北美在基建政策帶動下使網通產品補助金額較多,以 DOCSIS 為例, DOCSIS 3.0 升級至 DOCSIS 3.1 帶動網速提升 10 倍、但電信費用僅增加約 30%,使終端用戶具有升級網通產品的動能。另外,東南亞的部分則受惠疫情趨緩且 5G 基地台建置量達到高峰期,使印度、泰國與越南等地對 5G FWA CPE 的布建需求開始升溫,可望成為營收規模成長的主要動能。

- 企業網通: 從庫存調整的角度來看,歐美地區已歷經為期超過一年的調整,目前在政策利多的帶動下,預期多數客戶的庫存調整將在 2024 上半年落底,下半年拉貨力道逐步回到過往旺季水準。而東南亞則在光纖陸續布建下,使企業對網通設備升級需求較強;但因東南亞企業所使用的 WiFi 規格普遍為 WiFi-4/WiFi-5,對中磊獲利貢獻較有限。

- 智聯網產品: 目前因疫情逐步趨緩,智能居家產品需求相對平淡,產品線中以車聯網需求較佳。2024 年在車廠缺料、缺工因素緩解以及電動車滲透率提升下,公司認為車聯網營收占比將提升至 5%上下的水準,為智聯網產品線主要成長動能。

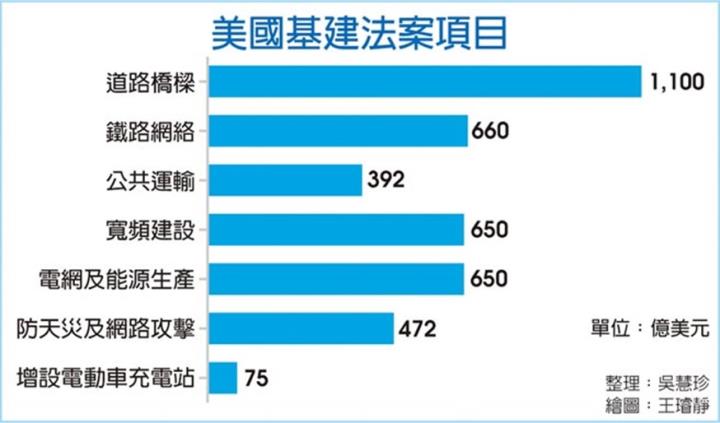

- 從美國基建計畫的角度來看,此計畫將優先建設沒有網路的地區,讓所有用戶的網路傳輸至少能達到下載 25Mbs、上傳 3Mbs 的速度;以計畫金額達到 650 億元評估,未來每年將投入約 90 億美元,對整體網通產業的貢獻約為 4%,貢獻並不小,且此計畫將推動地區性電信商採用規格標準化的白牌網通設備,有利台廠接單。

資料來源: 工商時報、產業隊長整理

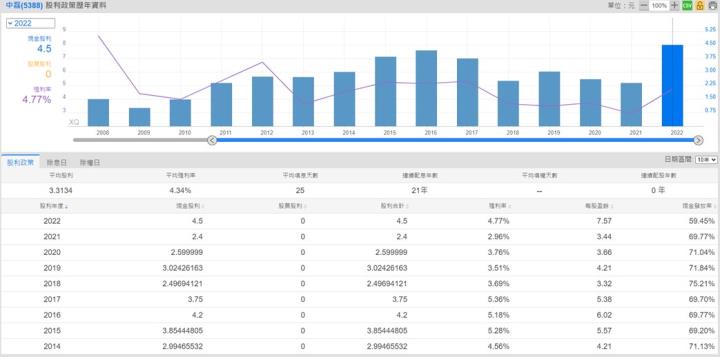

股利政策:2024年殖利率預期落在4.5%~5%區間

- 中磊過往股利發放率大多落在 60%~75%水準,因公司 2024 年將持續在海外建廠與擴產,資本支出金額相對較高,因此 2024 年股利發放率較有可能落在 65%上下的水準;若依 2023 年 EPS 約落在 9 元上下的水準評估,2024 年可望發放現金股利約 5.4 元,換算當前殖利率約 4.6%。

資料來源:XQ、產業隊長整理

技術分析:若回測季線則可作為進場參考之時點

資料來源:XQ、產業隊長整理

- 中磊近期股價在月線上下徘徊,短線上雖因步入淡季而使量能轉弱,但下方季線具有相當強的支撐性,後續若回測季線並守穩皆可作為進場參考之時點。

資料來源:XQ神秘金字塔、產業隊長整理

- 近期持股在 400 張以上的大股東百分比維持在 66%~68%水準,對中磊籌碼穩定度有正面影響。

分點籌碼

- 分點籌碼的部份,近期處於土洋對作的態勢,外資雖長期處於賣方,但觀察先前中磊公告第二季財報、表現優於市場預期時有帶動外資態度轉多,依公司對第四季獲利樂觀展望判斷,後續有機會在財報公告利多的帶動下使外資回到買方,可把握此契機提前布局。

法人看法

- 元大投顧:本中心考量 1) 運營商需求谷底已過、2) 軟體加值提升 CPE 產品競爭力及毛利率、3) 深耕印度市場發酵,三年後營收貢獻將翻倍成長,雖然印度產品毛利率較低,但考量其龐大量體將有效提升中磊營運槓桿以及對供應商的議價能力,對中磊營益率將不減反增,因此我們將中磊目標本益比由前次的 13 倍調升至 15 倍,並以 2024 年假設 CB 全數轉換的稀釋後 EPS 作為評價基礎,將目標價由前次 150 元上調至 180 元,維持買進投資評等。

- 統一投顧:儘管目前 CPE 產品以及 Enterprise 仍面臨庫存調整,惟零組件價格下降、以及 CPE 軟硬整合內容增加,使中磊的 3Q23 GM 優於預期,研究部進而上修後續幾季的 GM。展望 24 年,中磊認為 CPE 升級持續、Enterprise 於 2Q24 回溫、全球市佔率提升,皆有利於 24 年營運展望,使研究部上修 24 年營收為 731 億元(原預估 710.6 億元)。考量 CPE 軟體需求增加有利於中磊獲利能力結構性提升,且 24 年營收有望重返成長,研究部以過往區間中上緣評價 14.5x,並搭配 24 年 EPS,將中磊目標價設定為 160 元,建議買進。

- 群益投顧: 南亞國家進行寬頻網路建設,北美需求帶動 5G FWA 與 PON 的 CPE 需求向上,成為 2024 年營收成長主要動能,但因短期北美市場持續調整庫存導致出貨放緩,投資建議調整為 Trading Buy。

- 永豐投顧:中磊 3Q23 財報優於預期,4Q23、1Q24 獲利可連續季增,2024 年將淡季不淡,看好美系新客戶 5G FWA CPE、印度市場、美系客戶 STB 持續增溫、企業網通產品 Wi-Fi 7 滲透提升,預估 2024 年 EPS 為 10.70 元, 考量 CB 稀釋後為 9.91 元,目標價調整至 158 元(16 X 2024 EPS)。

總結:中磊持續拓展CPE市場,2024年營運正向看待

- 傳輸速率越高,對軟硬體整合的品質要求也會跟著攀升,中磊兼具軟硬體技術能力,因此目前持續從電信商客戶手上拿下大單。

- 美國基建計畫在未來幾年對網通設備的投入金額將達到 650 億美元,且這個計畫會推動更多電信商採用規格標準化的白牌網通設備,有利台廠接單。

- 東南亞隨疫情趨緩與 5G 基地台建置量達到高峰期,使印度、泰國與越南等地對 5G FWA CPE 的布建需求開始升溫,為中磊 2024 年營收主要成長動能之一。

- 歐美地區已歷經為期超過一年的調整,目前在政策利多的帶動下,預期多數客戶的庫存調整將在 2024 上半年落底,下半年拉貨力道逐步回到過往旺季水準。

- 整體而言,中磊 2023 年營收動能雖相對平淡,但公司憑藉軟硬體整合技術的優勢,成功拿下更多直供電信商的訂單並帶動毛利率轉佳,預期 2024 年將延續此趨勢;且隨客戶庫存調整告一段落以及 5G FWA CPE 新產品開始出貨至東南亞等地,有利整體營運逐季向上。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。