我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 聚陽1477是隊長今年長期追蹤的公司,1/17號公布全年自結財報,並於18日招開法說會,以下為隊長為各位投資朋友整理的最新資訊。

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 聚陽1477是隊長今年長期追蹤的公司,1/17號公布全年自結財報,並於18日招開法說會,以下為隊長為各位投資朋友整理的最新資訊。

營業狀況:全年稅前淨利創新高,營益率不如預期

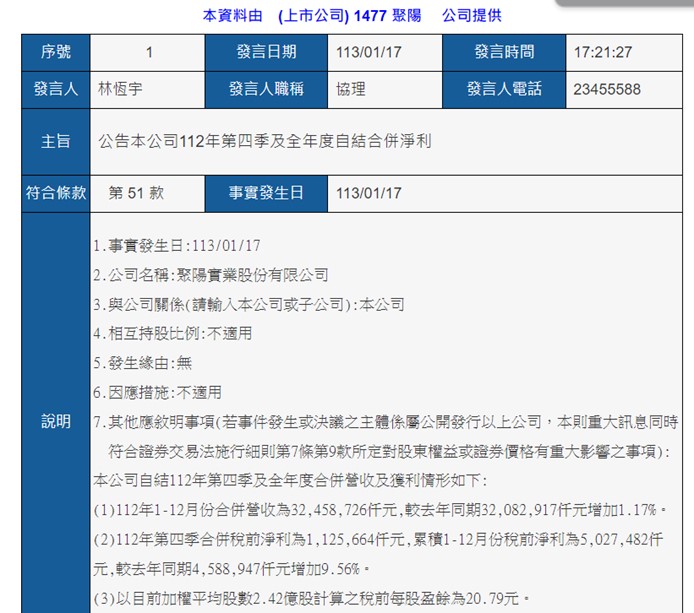

Source:公開資訊觀測站、隊長整理

- 第四季營收81.28億元(季減-12.3%、年增10.4%);營業利益11.6 億元(季減-21.2%、年增8.9%);營益率14.3%(季減-1.6 個百分點、年減-0.2 個百分點);稅前盈餘11.25億元(季減-31.7%、年增12.6%);每股稅前盈餘約4.65 元。

- 第四季產品單價受原料成本降低影響,中個位數年減。出貨量則達15%年增長。

- 全年營收324.58億元(年增1.2%);營業利益48.4億元(年增9.2%);營益率14.9%(年增1.1 個百分點)、稅前盈餘50.27億元(年增9.6%),每股稅前盈餘約 20.79 元。

財報解析:成長趨勢強勁,短期毛利率承壓,可能影響市場氣氛

- 審視財報,2023年聚陽全年在營收及稅前淨利都創下新高。2023年成衣業受庫存去化所苦,為產業逆風的一年,多數成衣業呈衰退,但聚陽卻能逆勢成長,實屬難得。聚陽在2023年能夠逆勢成長,第一受惠其優異的短單製造能力,在庫存去化期間能夠給予品牌業者強力支援,讓業者不用承擔太多庫存壓力,保持銷售的靈活性。服飾品牌仰賴聚陽的短單能力,也讓聚陽持續搶占市場份額。第二則是來自迅銷集團GU的訂單持續成長,補上了美系客戶2023年的疲弱狀態。迅銷集團最新一季財報營收年增13%,營業利益年增25%,維持其24年獲利4500億的創新高目標,且庫存年減14.8%,顯示庫存水位相當健康。

- 但聚陽第四季的毛利率卻低於市場預期。原本市場預期聚陽憑藉著其滿載的產能,能夠透過挑單來提高毛利,市場一度喊到第四季毛利率要挑戰29%。最終第四季實際開出來毛利率約26.7%,較第三季下滑0.1個百分點。營益率方面,因第四季業外有4500匯損干擾,導致其營益率最終為14.3%,也與法人預期的15.5%有落差。

- 公司表示, 因應擴廠初期需求大量招工,加上短單與新產品開發同時發生,整體新產線熟練度仍在爬坡段,導致第四季效率下滑。目前已針對上述問題進行改善,預期1Q24將會見到毛利率改善。

- 持平而論,聚陽第四季的毛利率、營益率表現雖與第三季相差不遠,卻與原本的高期望相差不小,也不符過去第四季的季增走勢。在整體訂單及成長趨勢不變的情況下,隊長認為聚陽依然能憑藉著其優異的生產管理能力和東南亞產能持續成長,但第四季的毛利率、營益率狀況可能會導致投資人觀望,直到後續有明確改善消息,股價可能才會有明確表現。

公司展望更新:今年維持成長態勢

- 4Q23日本客戶的銷售額年增10%,美國客戶的銷售額年增15%。

- 從大客戶GAP財報來看,庫存金額24億已經較高點減少25%,回到過去18~24億正常水平區間,顯示已經接近完成去化任務。

- 管理層預計需求動能將持續到2024年,24年上半年的出貨量將年增超過10%,美國客戶強於日本客戶。 23年10月美國服裝零售銷售年增2%,由於基期效及庫存去化後的補貨潮,預期下半年市場的增長將優於上半年。

- 高毛利的運動盤,22年佔52%、23年佔48%,預期24年可能佔55%。主因為訂單回流,加上供應商集中效應。

- 後續展望:1Q24訂單接完,已經在接2Q的訂單。整體產能增加10%,毛利將較去年改善,營收和獲利都看到成長動能。

- 產業狀況:目前公司觀察到庫存去化趨勢已經停止,但庫存回補則還要觀察,按過去循環時間推算,最快的補庫存時間會在24年下半年。

法人觀點

- 富邦:一、4Q23新產線熟練度拖累,營業利益率低於預期。二、美系客戶去庫存進入尾聲,今年出貨量上看雙位數成長。三、今年訂單需求將超過產能,營運向上趨勢並未改變。估23/24年EPS為16.36元/17.54元,考量美系客戶將重回成長,因此給予 25x 評價,投資建議維持買進,目標價440元。

- 台新:美系客戶重啟拉貨動能、日系客戶強勁下單,印尼新廠加速擴產,公司營收有望持續成長。其中美系運動類佔比提升產品組合優化抵銷匯率風險,利潤成長幅度有望高於營收。考量聚陽長期成長趨勢不變,預期23/24年EPS分別為16.36/18.83元,維持強力買進評等,目標價460元(24X2024EPS)

- 國泰:2023年營收、獲利依舊創下歷史新高,稅前EPS 20.79元,推估稅後EPS 16.44元, 再創歷史新高。若以配發率九成推估,目前股價殖利率仍有4%。 此外,公司升任二代擔任總經理,總經理長期於聚陽任職,對於營運持續交棒穩定進行中,展望第一季進入旺季,前四大客戶在去年庫存調整時,刪減部分小型供應商,聚陽市佔率提升,預期第一季出貨量雙位數成長,價格個位數成長,獲利將有機會再創歷史單季新高,維持買進,目標價430元。

- 玉山:展望後市,美系客戶去化庫存完成,訂單回復正常軌道,日系客戶正向看待GU業績成長,訂單助攻聚陽今年營運,24Q1營收可望較23Q4呈現雙位數成長。預估2024年營收364.43億元,稅後EPS 18.98元,維持買進投資評等。

技術分析:箱型區間整理

Source:XQ、隊長整理

- 1/18因自結財報低於預期,跳空長黑下殺,所幸前波低點有守,且出大量下影線,雖然形態上偏弱,但有打底的味道。後續先看箱型整理,下方區間不能跌破。向上則需先站回月季線才會有攻勢。

結論:好公司遇上倒楣事,拚的是研究深度

- 聚陽從23年6月起走了一波多頭行情,股價從220元一路上攻,最高來到403元。其股價大漲的背後,反映的是聚陽憑藉其短單能力及東南亞產能,乘著供應商集中化、去中化、短單化的趨勢,業績逆勢成長驚艷市場。展望24年,日系客戶持續成長,美系客戶即將有庫存回補潮,聚陽也準備擴增雙位數的產能準備迎接訂單,長期成長趨勢不變。另外隊長也建議大家觀察優衣庫(迅銷-股價代號9983.JP)的股價,其實心中也就能更加有想法與堅定。

Source:XQ、隊長整理

- 儘管第四季自結財報卻因為新產能熟悉度仍在爬坡而出現營益率不佳的狀況(其實毛利率持平,營業利益率掉1%,匯損大家都有),股價當天的激烈反應正展現了「期望越大,失望越大」這句俗語。隊長常說,好公司遇到倒楣事,就是研究的好時機。在大趨勢、客戶訂單都仍樂觀的情況下,聚陽目前看來仍握有長線優勢,訂單也接到第二季去,但第四季財報低於預期的短線修正,可能在短期帶來質疑的氛圍,後續投資人則可以密切觀察其毛利率、營益率是否能如公司預期改善。世事無絕對,投資路上贏在深入、勝在追蹤,只有持續考察公司,掌握趨勢的投資人能夠勝出!