我的網誌

我的網誌

聚焦降息,美股量縮高姿態

聖誕節後將逢跨年,市場持續保持交投清淡的情況,而先前Apple與醫療技術公司Masimo發生專利糾紛,昨(27)日傳出Apple上訴成功,美國上訴法院暫停美國國際貿易委員會(ITC)對Apple Watch的進口禁令,同時考慮蘋果在上訴過程中,提出的長期暫停禁令的動議。但法院要求ITC在2024年01/10前對Apple的請求做出回應。但紅海衝突帶來的觀望仍存,德國最大航運公司赫伯羅德(Hapag-Lloyd) 昨(27)日表示,即便美國派遣部隊保護關鍵航線免葉門受武裝分子襲擊,仍不願讓貨櫃船運經紅海航線。不過,航運巨頭馬士基((Maersk)表示未來幾周將安排數十艘貨櫃船通過蘇伊士運河和紅海,令市場預期全球航運公司正在重返這條航線,昨(27)日四大指數全數收漲,漲幅介於0.14%~0.30%。

製造業前景不明朗,美元續探波段新低

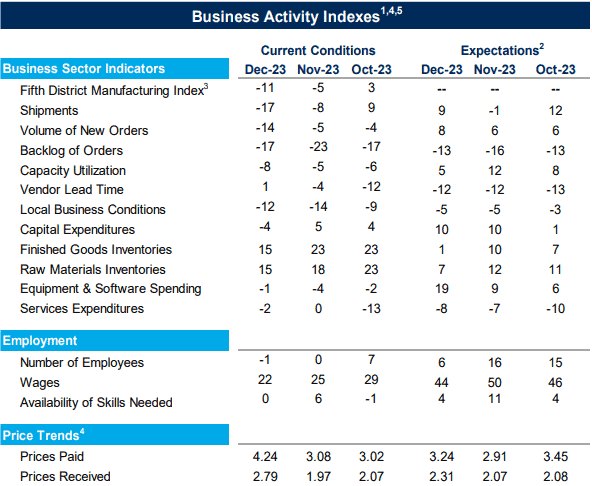

昨(27)日美國12月里奇蒙德聯邦儲備銀行製造業指數錄得-11,低於前值的-5,

裝船指數錄得-17,低於前值的-8,

新訂單指數錄得-14,低於前值的-5,

產能利用率錄得-8,低於前值的-5,

供應鏈交貨時間錄得1,高於前值的-4,

本地商業條件指數錄得-12,高於前值的-14,

成品庫存錄得15,低於前值的23,

原材料庫存錄得15,低於前值的18,

服務業收入指數錄得-2,低於前值的0,

就業指數錄得-1,低於前值的0,

物品支付價格指數錄得4.24,高於前值的3.08,

物品獲得價格指數錄得2.79,高於前值的1.97,

綜上來看,美國12月里奇蒙德聯邦儲備銀行製造業指數由-5續弱至-11,裝船指數、新訂單指數、就業指數皆有回落,預示製造業前景仍然疲軟,雖然成品庫存由23續降至15,有利新訂單的潛在動能,但物品支付、獲得價格指數皆有反彈,令市場對於通膨現況雖認同仍處下降趨勢,但同樣需保持警惕,短線聚焦下週的大、小非農與失業率數據公佈,昨(27)日美元指數終場收跌0.52%,續探波段低。

Fed降息預期早於英國央行(BOE),英鎊突破12/14前高

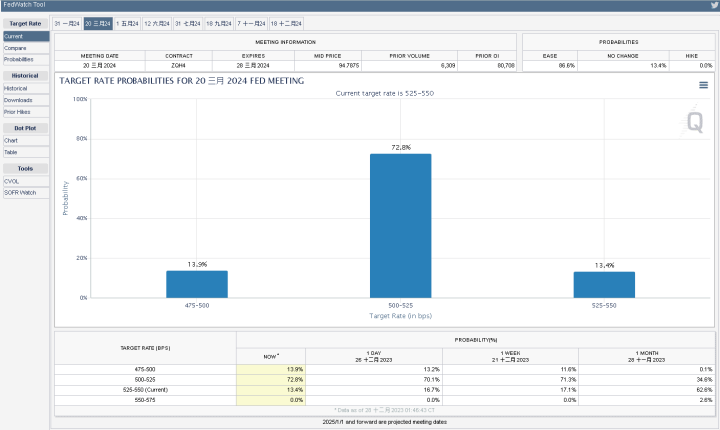

昨(27)日英國無重點經濟數據公佈,而大環境上,市場對於英、歐、美三大央行,普遍預期Fed可能於2024/03出現首次降息,由CME的FedWatch Tool來看,3月份降息1碼的機率仍高達72.8%,按兵不動、降息2碼的預期分別為13.4%、13.9%,且整體2024 Fed可能降息超過1.5個百分點,有利非美貨幣與美元計價的大宗多方取得表現空間,

此外,英國央行(BOE)副總裁布羅德班特(Ben Broadbent)本週一(18)在倫敦商學院發表演說時指出,在確認景氣呈現明顯下降趨勢之前、必須等待更多來自不同指標的證據,且政策決策者必須知道薪資上漲究竟是針對消費者價格急漲的一次性反應、還是就業市場緊繃導致人力供不應求。

而英國央行(BOE)上週則宣布連續第3次按兵不動、讓利率維持在5.25%,近15年來最高水準。市場預期2024/06月英國央行(BOE)有機會採取降息行動,時成對比市場預期Fed在2024/03將出現降息,晚約3個月,如昨(27)日文中所提「將對有利吸引境外資金轉向英國。」昨(27)日英鎊/美元終場收漲0.59%,突破12/14前高。

美元破底,歐元多方續強

昨(27)日歐元區無重點經濟數據公佈,官員動向上,歐洲央行(ECB)執委伊莎貝爾·施納貝洛娃(Isabel Schnabelová)表示:「歐洲央行認為未來銀行獲利可能面臨更大壓力。因為金融機構融資成本上升,貸款違約風險加大,貸款投放速度放緩,因此,銀行應該利用短期利潤來創造準備金,以彌補未來的損失。在向股東支付股息方面,銀行則應保持謹慎。」

而如同昨(27)日文中所提,歐元區的重點,持續落於德國經濟技術性衰退,且歐元區主要經濟體的德、法,在製造業也尚無明顯回溫跡象的事實,加上通膨對比美國仍高,故於短線出現歐洲央行(ECB)降息預期討論,重點會落於是否受經濟衰退影響而「被迫」採取降息,角度對比Fed在經濟穩健且通膨續降所討論降息有明顯差別,但昨(27)日在美元指數續弱的背景下,歐元/美元仍取得表現空間,終場收漲0.58%,創波段高。

美元、美債殖利率續弱,金市消化12/04長黑大壓

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響也續存,英、歐、美通膨距離2%仍有差距,央行利率現階段維持高檔,市場樂觀看待1Q24有降息可能,但對1H24的復甦腳步看法仍然審慎,

而在降息預期持續打壓美元、美債殖利率多方反彈力道的背景下,有利金市看漲情緒。昨(27)日黃金/美元終場收漲0.46%,以2,077.11美元/盎司作收,仍維持「逢12/04長黑壓力,站穩12/14前高,可留意加倉時機。」的看法。

馬士基(Maersk)復航,美、布油觀望收跌

油市上,中期供給面部分,OPEC+會議同意1Q24讓市場減少供應220萬桶/日(沙烏地阿拉伯延長減產的100萬桶/日、俄羅斯削減的30萬桶/日出口量,伊拉克、阿聯酋(UAE)、科威特和其他國家拆分70萬桶/日),但能否確實執行仍有疑慮,

事件上,由於丹麥航運巨擘馬士基(Maersk)昨(27)日表示,已計劃在未來幾天和幾周內安排幾十艘貨櫃船航行經過蘇伊士運河和紅海,為全球航運業者正在重返紅海航線的進一步跡象。而就企業角度來看,利潤高於風險時,偏好選擇面對風險,但成本高於風險時,偏好選擇規避風險,導致市場對於馬士基(Maersk)復航舉動,主要解讀為「通行紅海的風險,在對比繞道成本來看,風酬比是落在可以接受的範圍內。」而龍頭看法也易影響到其於航商,雖仍有加收附加費用,但仍令紅海衝突為油市所帶來的支撐力道出現觀望,

昨(27)日油市交投清淡,波動放大,美油、布油分別收跌2.13%、1.42%,技術面回測10日線支撐。中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,如失守10日線,宜留意反彈搶短的建倉成本並嚴守停損,保留「百元大壓為長線關鍵分水嶺」的看法。

Apple Watch禁令暫停,2款智能手錶重新開放銷售

S&P500 11大板塊漲8跌3,房地產、消費必需品2大板塊終場分別收漲0.57%、0.46%,表現較穩,能源、公用事業2大板塊終場分別收跌0.44%、0.06%,表現較平。成分股中Moderna、Regeneron Pharmaceuticals分別收漲3.49%、2.92%,表現最佳,Albemarle、Airbnb終場分別收跌2.01%、1.56%,表現最弱。尖牙股漲跌互現,Meta漲幅0.85%,Amazon跌幅0.05%,Netflix漲幅0.12%,Apple漲幅0.05%,Alphabet跌幅0.81%。

道瓊成分股漲多跌少,Walmart、Amgen終場分別收漲0.94%、0.93%,表現較佳。Nike、Walt Disney終場分別收跌0.82%、0.63%,表現最弱。費半成分股漲多跌少,AMD、Intel終場分別收漲5.42%、5.21%,表現較穩。Coherent、Wolfspeed終場分別收跌1.36%、0.70%,表現較弱。

值得留意的是,先前12/22文中提到Apple短線重點落於專利糾紛,而拜登政府雖有權在60天內提出否決,但12/25最後期限之前,並未推翻美國國際貿易委員會(ITC)的裁決結果,導致昨(27)日Apple Watch Series 9 和 Apple Watch Ultra 2暫停銷售,

但昨(27)日美國上訴法院暫停美國國際貿易委員會(ITC)表示對Apple Watch的進口禁令,令Apple得以將Apple Watch Series 9 和 Apple Watch Ultra 2重新上架,

不過,負責執行進口禁令的美國海關和邊境保護局(CBP),預期將在01/12針對重新設計過後的Apple Watch Series 9 和 Apple Watch Ultra 2,判定是否符合美國國際貿易委員會(ITC)所調查「侵害醫療科技公司Masimo的專利」。

金、傳續抬,加權萬八僅差90點

由資金面來看,昨(27)日美元指數續弱收跌0.52%,將原先「站穩11/29前低之前,相對有利新台幣多方」的看法,下調至「收復站穩12/14前低之前,相對有利新台幣多方」,而市場關注的台積電ADR,昨(27)日終場收漲0.19%,技術面順利突破12/15前高,相對利於今(28)日加權多方續強。今(28)日日經開低震盪回測5日線,韓股今(28)日開高於5日線取得支撐後走高,加權早盤電、傳開高後,電子回落,資金轉向金、傳輪動,加權開高震盪,於萬八相距百點以內,

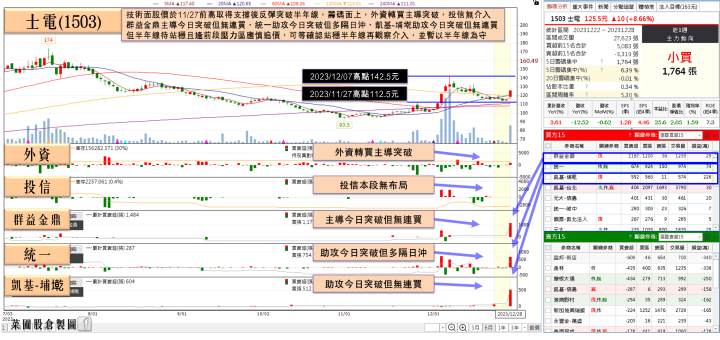

盤面部分,台積電(2330)震盪收漲0.17%,維持5日線向上攻高態勢,聯電(2303)、聯發科(2454)開高走低,終場分別收跌1.87%、1.44%,AI族群指標世芯-KY(3661)開高走低收跌1.36%,未能搶回月線,創意(3443)開高走低收跌2.27%,失守月線有守,緯穎(6669)同受觀望影響,翻黑收跌0.27%,未能搶上5日線,AI PC題材同有強漲後的觀望熄火,宏碁(2353)盤中一度續漲3.87%,但隨買盤無力延續,翻黑收跌0.37%、仁寶(2324)開低收跌3.11%,華碩(2357)分別早盤續創波段高,資金高出低進,記憶體族群也有熄火跡象,雖仍有華邦電(2344)接手多方指標,早盤一度大漲6.89%,但本週強勢指標晶豪科(3006)開高收平,南亞科(2408)收跌1.76%,回測5日線,旺宏(2337)收跌0.63%,年線得而復失,但資金仍維持輪動,除散熱尼得科超眾(6230)漲停,健策(3653)續強收漲5.53%,也有資金青睞整理後的族群,電源管理IC矽力*-KY(6415)、致新(8081)分別大漲8.29%、7.04%,力智(6719)續強收漲5.45%,非金電部分則有重電重獲資金轉進,華城(1519)、士電(1503)雙鎖漲停,亞力(1514)盤中一度大漲8.75%強闖月線,加權指數終場收漲18.87點,以17,910.37點作收,成交量2,883.01億。3大類股指數僅電子終場收跌0.03%,33大類股指數漲多跌少,電機機械、電器電纜2大類股指數終場分別收漲1.99%、0.93%,表現較佳,電子通路、航運2大類股指數終場分別收跌2.09%、1.27%,表現較弱。

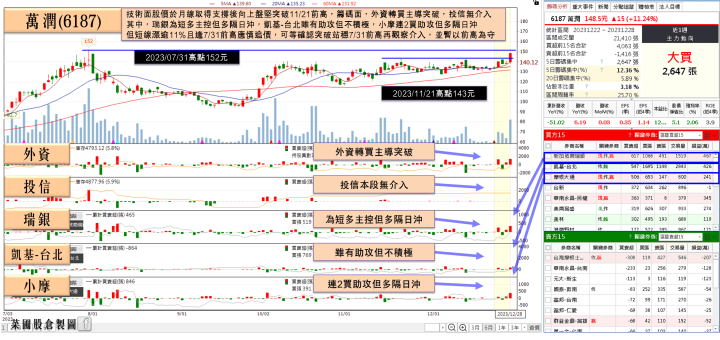

OTC櫃買指數,千金股一致熄火,信驊(5274)、力旺(3529)、譜瑞-KY(4966)終場分別收跌2.22%、0%、2.83%,權重佔比較高的電子紙龍頭元太(8069)開低震盪,終場收跌0.74%,沿5日線攻高態勢未變,資金輪動快速,半導體測試介面業者雍智科技(6683)開高走低終場收跌2.64%,打入台積電(2330)CoWoS供應鏈的萬潤(6187)開高走高,大漲7.22%,突破10月以來整理區間,設備廠信紘科(6667)強鎖1.69萬張漲停,微控制器(MCU)廠金麗科(3228)也收漲6.73%,搶回月線,資金多有高出低進維持輪動,OTC櫃買指數終場收跌0.35%,維持月線有守後劍指12/14前高看法。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+118.02億元

外資:+193.25億元

投信:-10.89億元

北美訂單、產能爆滿,士電(1503)鎖逾2.50萬張漲停

權值部分,士電(1503)11月累計營收為290.23億,年增3.6%;1~3Q23獲利20.57億,年增18%,EPS為3.94元,營收對比歷史新高,2022全年的307.45億,僅17.22億,但2023前11月,營收規模皆高逾20億,2023全年營收表現續創歷史新高無虞。

此外,士電(1503)除台灣電力電網強韌計畫訂單的利多題材以外,也耕耘北美太陽能、風電開發商的變壓器市場,並開始進攻美國電力公司訂單,而因交期對比海外同業較短,放大爭取訂單優勢,令2024北美外銷訂單滿載,2025年可望進一步成長。

士電(1504)限於北美營收佔比低於5%,但訂單、產能滿載,令士電(1504)推動擴產,預期新廠1Q25落成啟用後,變壓器產能可望提升25%-30%,今(28)日股價盤中強攻漲停,終場鎖逾2.50萬張漲停。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

CoWoS 1Q24進入高峰,萬潤(6187)外資連2買

個股部分,設備廠萬潤(6187)打入台積電(2330)CoWoS供應鏈,11月營收1.18億元,月增0.03%,年增1.1%,雖然因為交期因素,CoWoS相關設備2023年底多是小量交機,但真正高峰將從1Q24開始,

而半導體封測設備佔萬潤(6187)營收比重達7~8成,以晶圓代工、封測龍頭佔大宗,供貨品項包括點膠機、 AOI 檢測、自動化、植散熱片壓合機等,並在CoWoS設備供應鏈中享有一定市占率,有利萬潤(6187)成為這波先進封裝擴產熱潮下的主要受惠者之一,

而晶圓代工龍頭台積電(2330)日本熊本廠將在2024/02舉行開幕典禮,在日本政府的大方補助下,雙方合作範圍將延伸到更先進製程,甚至不排除在先進封裝領域有更多著墨。台積電(2330)熊本廠一期採用12/16、22/28奈米特殊製程。2023/10開始進機,2Q24進入風險性試產、2024年底量產,月產能將達4.5萬片。隨台積電(2330)擴大日本布局,萬潤(6187)也在日本當地設立辦公室就近服務客戶,今(28)日股價開高走高終場大漲7.22%,突破10月以來整理區間。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,技術面上,道瓊、費半接連創歷史新高後,技術面沿5日線震盪攻高態勢續存,S&P500也收復5日線,劍指2022/01/04前高,維持「突破站穩2022/01/04前高後仍有利多方續強」看法,那指失守2022/03/29前高前,維持站穩有利劍指2021/11/22前高的看法,亞股部分,韓股今(28)日開高走高長紅續創波段高,維持「失守5日線前,站穩11/30前高有利劍指8/1前高」看法,日經今(28)日開低回測5日線,韓股多方格局、日經震盪格局未失前有利加權多方,台股部分,今(28)日加權終場收漲18.87點,OTC櫃買指數收跌0.35%,資金多有朝低檔績優族群,以及2024復甦族群輪動,仍應留意部分短線強漲破線,於大盤熄火回檔時的修正風險,搶短者宜留意成本嚴守停損紀律。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

一本幫你搞懂AIGC的啟蒙書,投資AI股前,你真的懂「AI是什麼」嗎?

AI有可能取代你的工作嗎?AIGC是「人工智慧自動生成內容」,最廣為人知的就是ChatGPT,當語音、圖片、文字、影片、程式都能一鍵生成,社會產業結構也可能有顛覆性的改變!不同產業積極發展AI的新技術,創造更高公司營收,看好AI趨勢,想跟上熱潮布局AI相關產業股票,必讀 2023.10 新書上市:丁磊《生成式人工智慧:AIGC的邏輯與應用》

觀看影片:虛擬AI主播如何介紹這本AI書?