我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 交通部長王國材11/3號表示,無論陸方是否開放,台灣組團赴陸旅遊團禁令最晚將在明年3月解禁。兩岸間陸客旅遊問題已經對峙僵持一年,由於陸方表示將視善意決定是否開放陸客來台,本次台灣赴陸禁令的解除消息令台灣旅遊業者開始期待後續可能的陸客來台商機,觀光類股也開始蠢蠢欲動。 以下是選股雷達APP忠程式篩選出來的公司,其中有一家是去年隊長就深入研究,並長期追蹤一整年的公司,以下文章更新此公司的最新狀況以及未來展望。

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 交通部長王國材11/3號表示,無論陸方是否開放,台灣組團赴陸旅遊團禁令最晚將在明年3月解禁。兩岸間陸客旅遊問題已經對峙僵持一年,由於陸方表示將視善意決定是否開放陸客來台,本次台灣赴陸禁令的解除消息令台灣旅遊業者開始期待後續可能的陸客來台商機,觀光類股也開始蠢蠢欲動。 以下是選股雷達APP忠程式篩選出來的公司,其中有一家是去年隊長就深入研究,並長期追蹤一整年的公司,以下文章更新此公司的最新狀況以及未來展望。

- 隊長的選股雷達APP經由程式選股,在【投信買超站高股本】的選項裡跑出雲品 (2748),投信自10/31起至11/10共買超3130張,持股比率來到3.9%

公司簡介

- 雲品國際酒店成立於2012年,隸屬於雲朗觀光集團,於2016年上市。雲品旗下三大事業體包含日月潭雲品溫泉酒店、君品酒店以及館外餐飲事業。雲品溫泉酒店位於日月潭國家風景區,有221間客房,為台灣風景區觀光旅館排名第一飯店。君品酒店於2018/10併入營運,為五星級商務觀光酒店,有286間客房,其中頤宮中餐廳為台灣唯一米其林三星餐廳。館外餐飲事業則分為宴會廳、外燴、委託經營管理及君品Collection

營業狀況重點

- 23年第三季三大事業體營收占比:雲品溫泉酒店38%、君品酒店38%、館外餐飲事業24%。

- 2023年上半年營收11.06億,年增25%;EPS合計1.21元,年增200%。主因為受惠解封,加上工商、婚宴市場回溫

- 2023年上半年毛利率31%,年增6個百分點。毛利率改善原因為客房住房率提升、房價提高,另外隨高毛利的委託經營管理事業持續擴大發展,也帶動毛利率走高。

- 九月營收1.77億、第三季合併營收5.34億同創歷年同期高。過去第三季因民俗月的關係,為雲品傳統淡季,多靠雲品酒店貢獻獲利,館外餐飲小幅虧損;但今年因君品Collection及委託經營管理業務貢獻比例上升,帶動館外餐飲即使在民俗月也能夠貢獻獲利。

- 雲品在疫情間調整體質,全力發展君品Collection及委託經營管理業務,至今年已經開始看到成果。今年3月~7月雲品溫泉酒店進行大幅裝修,第四季起將能全力貢獻營收。2024年雲品將能以完整的陣容、更好的獲利組合來迎接疫後的餐飲旅遊商機。 以下就三大營業項目介紹

雲品溫泉酒店:

(資料來源:公司法說資料)

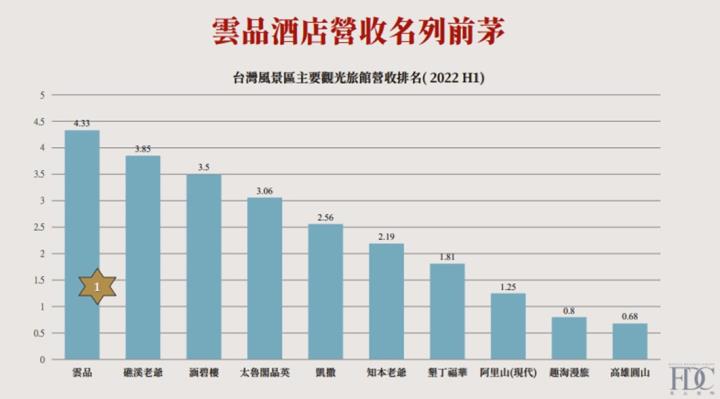

- 擁有212間客房,住房佔75%,餐飲佔25%。日月潭雲品營收在為台灣風景區飯店中排名第一。今年3~7月因整修影響獲利表現,加上台灣出國熱潮,導致住房率僅約50%。但至十月時,住房率已達七成以上,客戶對改裝滿意度高,尊榮客房也出現搶訂潮,公司看好後續住房率可維持在七成以上。房價部分,則維持約在13,000元左右水準,遠高於疫情前7000~8000元水準。

(資料來源:公司法說資料)

台北君品酒店:

- 台北君品酒店為五星級商務酒店,位於京站轉運站,有286間客房。過去外國客人佔九成,疫情期間幾乎全數消失,住房率僅4成,房價也大幅下降,導致20~22年三年連續虧損,

- 台灣開放國際觀光後,港澳日韓旅客持續復甦,君品位於台北車站,是觀光客、商務旅遊的住宿熱點,將明顯受惠國際旅客潮。前三季住房率六成多,九月份達七成,管理層預計第四季將挑戰八成住房率。 目前第四季的房價已經超越疫情前,管理層正向看待明年君品酒店的營運的優於今年

(資料來源:公司法說資料)

館外餐飲

- 管理層對整體外燴業務樂觀看待。以旺季來比較,去年第四季的接單量約回到疫情前的7~8成,今年則超越疫情前。公司表示接單狀況呈倍數成長,將有明顯貢獻。價格方面則較今年初成長20%

(資料來源:公司法說資料)

- 雲品的館外餐飲業務以專營婚宴及工商宴會為主,館外餐飲品牌有「頤品大飯店」、「頤璽」、「君品 Collection」等,「頤品」「頤璽」為婚宴會館,過去在疫情間大幅虧損,目前已轉虧為盈。

- 「君品Collection」則為雲品較新的事業群,於2019年3月創立,透過洽談具特色的場地,雲品提供規劃、管理,業主提供場地、執行人力,雙方合作提供宴會、餐飲、外燴等業務。雲品賺取管理財及分潤,大幅減少租金等固定支出的壓力,業主則享有雲品的品牌集客力、統一採購的成本優勢及管理知識。君品Collection毛利率較高,是雲品近年來重要的獲利成長動能。

(資料來源:公司法說資料)

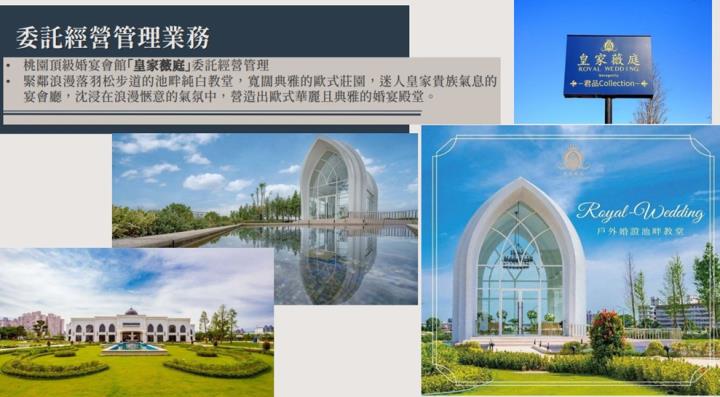

- 委託經營管理業務是由雲品進駐,提供管理服務,收取管理費用及營收抽成。據點包括「淡水嘉盧」、「桃園皇家薇庭」、「新莊翰品宴會」、「台中寶元紀」、「台東紅葉谷溫泉園區」、「台北茹曦酒店餐飲與宴會事業」。2024年新加入的據點則有「台中總太水湳圓觀」、「烏來紅河谷園區」、「台南宜樂安平」及「台南亞果薈」。據公司管理層說法,手上多個據點的接單量都將在明年創新高,價格也創當地價高價。如皇家薇庭明年第四季的訂單已經全滿、亞果薈的尾牙訂單接到八成滿,每桌單價39800。

- 整體來看,館外餐飲的部分,君品 Collection中桃園皇家薇庭、台中蘭克斯特、台中圓觀等餐飲宴會目前已接單至2025年,明年獲利將有明顯成長,且2024年將有烏來紅河谷園區、台南亞果薈與台南宜樂安平三個新的委託經營案件開始營運,預計將貢獻館外餐飲事業營收年成長 20~30%,而館外餐飲的高毛利營運模式將可使毛利率維持成長態勢。

(資料來源:公司法說資料)

技術分析/法人籌碼/大戶持股

(資料來源:XQ)

- 股價六月見高後量縮向下,持續近半年盤跌,其中不見法人買盤,十月底甚至有投信大量連賣的狀況。十一月起由投信開始連續買超3072張,股價也放量向上攻擊六連紅,漲幅氣勢強。但截至11/7日碰年線開始出上影線壓力。形態上來看,仍先暫以中性偏強看待,不以強勢看待的原因1.年線壓力仍須重視 2.上方長期套牢賣壓。

(資料來源:XQ)

- 四百張大戶持股比例從股價高點79.56%一路下滑至62.68%,持股仍在低點。百張以下散戶持股比例則相反,從股價高點14.49%一路上升至31.96%。後續觀察大戶散戶的持股能否逆轉,籌碼才會集中。

法人看法

- 凱基:我們微調 2023 年獲利預估以反映來台旅客人數不如預期。然而我們相信公司的獲利升勢不變,係因截至 3Q23 來台旅客人數僅達疫情前水準的 37%。我們預期在全球旅遊熱潮帶動下,雲品未來兩年獲利CAGR 將達 38%,並認為公司目前本益比 15 倍與現金股利殖利率達 5%,風險報酬具吸引力。維持「增加持股」評等,估23/24年EPS2.86/4.36元,調整目標價至87元,係根據2024年每股盈餘預估的20倍

- 台新:看好2H23~2024來台旅客人次進一次回升,將延續台北是國際觀光旅館平均住房價格走揚的趨勢,君品酒店將受惠此一趨勢。此外,日月潭雲品改裝完成,以及新館外餐飲據點的加入,都將讓雲品營運表現更佳。尤其館外餐飲業務的商業模式本質是將管理知識與品牌紅利變現,因此利潤率高。投顧估雲品2024年EPS 5.62元,重申強力買進評等,目標價91元(16X2024EPS)

- 第一金:2023 年旅遊業僅復甦至疫情前一半的水準,明年有一定的成長空間,君品酒店明年有望優於疫情前表現,研究部亦看好君品 Collection 與委託經營管理事業新據點的拓展以及眾多餐飲宴會滿載的接單狀況可大幅挹注獲利,持續推升營收與毛利率表現。預估 2023 年、2024 年 EPS 為 3.39 元、4.72 元,因 23Q4開始進入旺季,且 2024 年獲利表現正向看待,給予本益比 18x,目標價 85 元,投資建議為買進。

總結:

- 雲品從2019年起發展君品Collection及委託經營管理業務,將其品牌紅利極大化,以低成本的方式擴張業務範圍,也將毛利率向上拉升,從今年第三季的館外餐飲終於不再虧損就可以看出其成效。展望2024,雲品溫泉酒店整修完畢將能貢獻整年營收,君品則受惠遊客持續回流,住房率與房價上升轉虧為盈;館外餐飲則有茹曦酒店貢獻整年、額外增開四個據點。

- 展望明年,管理層表示君品酒店及館外餐飲的成長幅度可以上看20~30%。目前飯店、餐飲業務都展現超越疫情前的營運狀態,隨後續旅客回流、陸客有望開放,目前法人評估的24年EPS均為歷史新高。

- 隊長一樣提醒各位朋友,投資要贏在深入,勝在追蹤。近期股價急拉,各位投資朋友一樣要冷靜下來,仔細評估整體餐飲旅遊的狀況,再搭配對公司的研究,謹慎制定進出計畫,靜待好買點。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AubI