我的網誌

我的網誌

(圖片來源:shutterstock)

台積電(2330)暗示消費性電子產業最壞情況已過

上週台積電(2330)召開法說會表示,雖然全球經濟疲弱、中國需求復甦緩慢,將導致客戶在 Q4 持續調整庫存,然而預期就會在這個季度回到健康水位,同時也已經觀察到 PC、智慧型手機的終端需求有初步回穩的跡象,暗示消費性電子產業最壞情況已過。

另外根據市調機構 TrendForce 預估,由於記憶體產業經過幾個季度的去化庫存後基期已低,預估 2024 年 DRAM、NAND Flash 需求位元數將分別年增 13%、16%,此也顯示消費性電子將開始好轉。

南茂(8150)受惠產業即將轉好,法人預估 2024 年 EPS 將成長 4 成

綜觀台股供應鏈有許多相關受惠廠商,今天就以封測大廠南茂(8150)為例子。首先來看「陳重銘-不敗存股術 APP」法人系統顯示,預估南茂(8150)雖然 2023 年 EPS 將衰退 40.7% 達 2.75 元,但 2024 年準備重返成長 43.3% 至 3.94 元,表示營運即將落底回升,現在會是佈局的好時機嗎?以下將繼續說明該公司完整介紹、營運展望、價值評估、操作技巧等。

南茂(8150):記憶體、驅動 IC 封測大廠

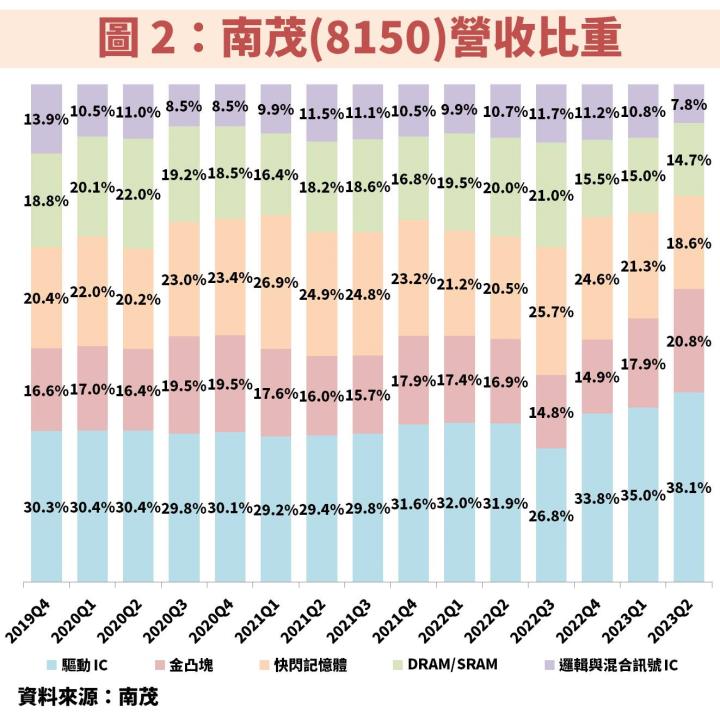

南茂(8150)成立於 1997 年,並在 2014 年掛牌上市。公司主要業務為提供包含記憶體、驅動IC、邏輯/混合訊號 IC 的封裝及測試服務,其中在驅動 IC 領域為全球第 2 大。在記憶體客戶方面主要為美光、旺宏(2337)、華邦電(2344)、南亞科(2408)、群聯(8299)、晶豪科(3006)、威剛(3260);驅動 IC 主要客戶則是聯詠(3034)、奇景光電、瑞鼎(3592)、Synopsys(新思)。除此之外,公司還有轉投資紫光宏茂微電子約 45% 股權,主要是提供長江存儲記憶體封測服務。

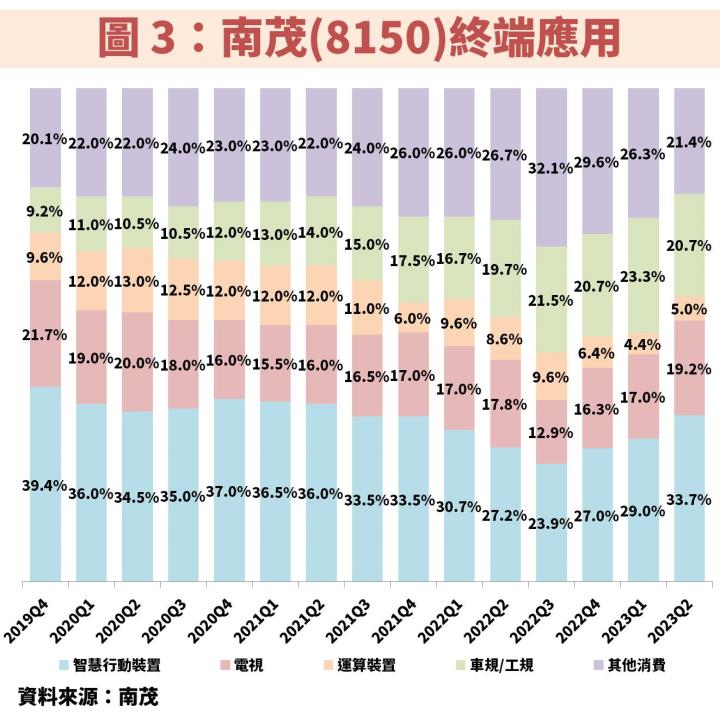

從圖 3 檢視南茂(8150)終端應用,各個產品牽動的業務皆有所差異。其中智慧行動裝置(智慧型手機、穿戴式裝置)、電視主要是與驅動 IC、金凸塊業務相關;運算裝置(PC、Server)、其他消費產品(遊戲機、智慧音箱、機上盒、TWS)則與記憶體、邏輯/混合訊號 IC 較相關;車規/工規(車用資訊娛樂系統、先進駕駛輔助系統)則是二者約佔各半。(備註:金凸塊為一種封裝方式。)

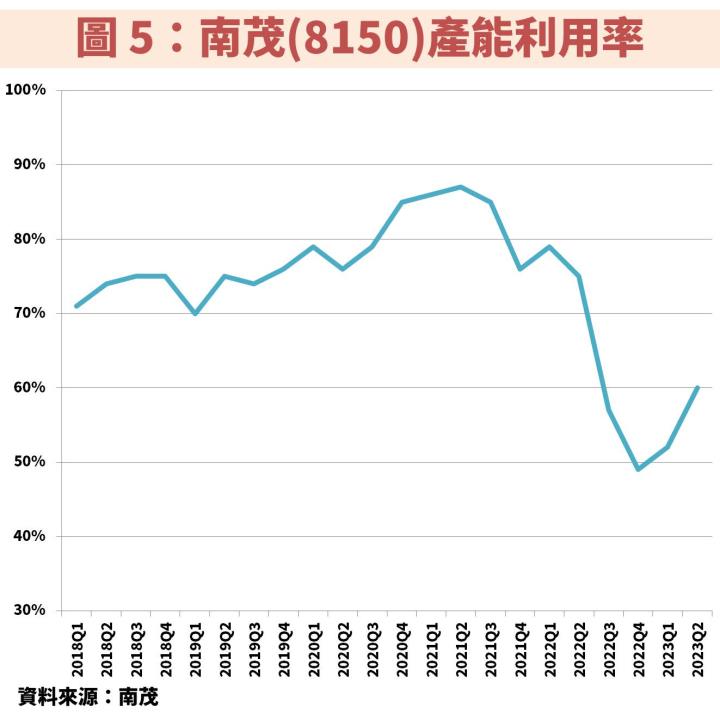

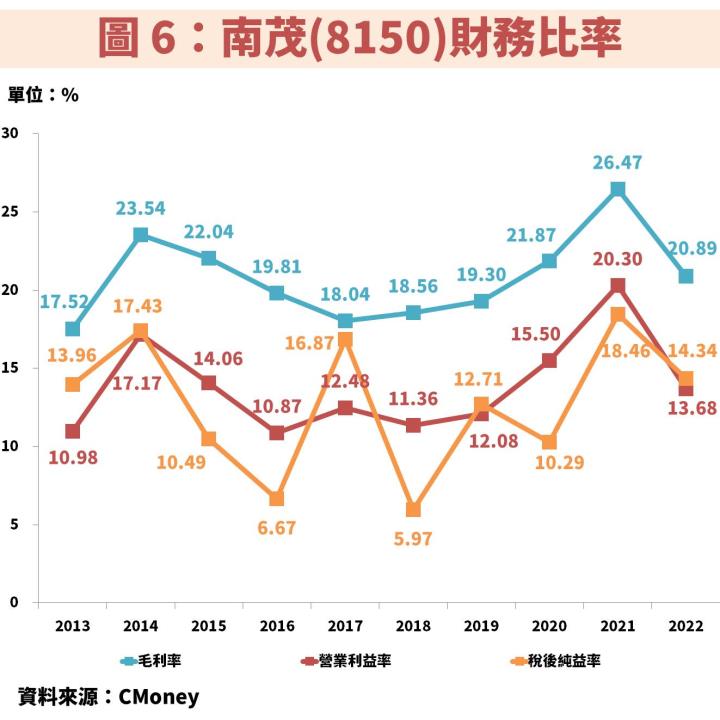

南茂(8150)營運重點:關注產能利用率的變化

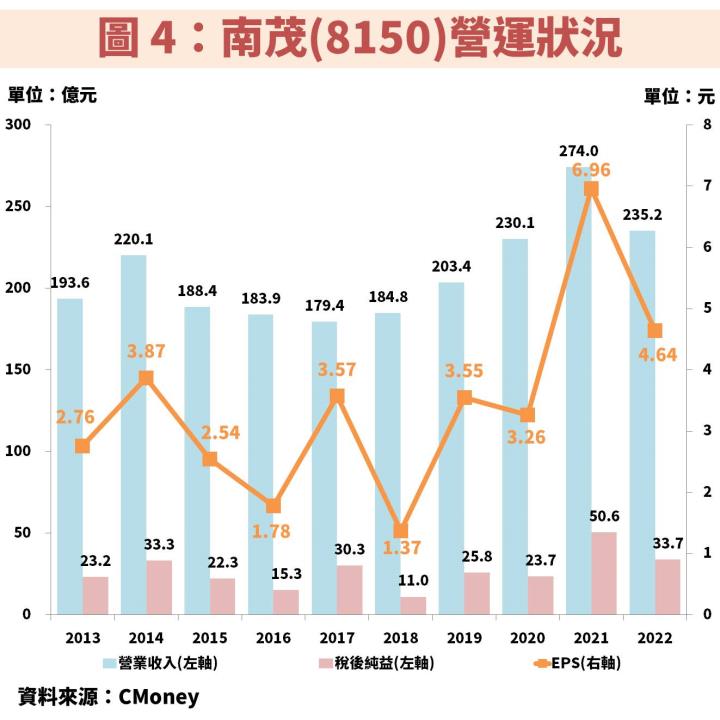

接著從圖 4~圖 6 觀察南茂(8150)近年營運狀況,由於半導體產業具有一定的景氣循環波動,尤其公司許多業務與消費性電子相關,更會有相對淡旺季的影響,導致每年獲利有較大震盪。

不過以封測廠商來看,最注重的就是產能利用率,只要終端需求量越高或規格升級帶動測試時間拉長,皆有利於提升利用率。2021 年受惠遠距需求爆發帶動 PC、TV 出貨成長,南茂(8150)產能利用率因此來到歷史新高接近 9 成,同步帶動當年 EPS 創歷史新高。產能利用率的上升不僅會提高營收規模,也會使毛利率攀升,可以看到 2018~2021 是逐年往上。不過 2020 年 EPS 卻低於 2019 年,主要是認列匯兌損失、轉投資紫光宏茂微電子受貿易戰影響。

2022 年則是在高通膨、高速升息、全球解封的背景下,導致消費性需求急凍,各大廠商積極去庫存,使產能利用率急轉直下,EPS 也出現大幅度衰退。

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部