我的網誌

我的網誌

官員現鴿影,四大指數續彈

由於前(9)日達拉斯聯準銀行總裁蘿根 (Lorie Logan)表示,近期美債殖利率的飆升,可能意味著聯準會再度升息必要性降低。聯準會副主席傑佛森(Philip Jefferson)同樣暗示,美國長期公債殖利率可能會阻止聯準會進一步上調短期政策利率加上昨(10)日亞特蘭大聯準銀行總裁波斯提克(Raphael Bostic)則指出,貨幣政策的限制性足以將物價降低至2%的目標,進一步限縮市場對於下半年升息預期,雖然,明尼阿波利斯聯準銀行總裁卡什卡利(Neel Kashkari)表示「並不相信長債殖利率飆升會減少進一步升息必要性」,但美元確實回落,並且以巴衝突導致避險買盤抑制美債殖利率走強,10年期公債殖利率脫離16年高點,創下8月以來的最大單日跌幅,目光轉向短線將展開的第三季財報公佈旺季,昨(10)日四大指數終場全數收漲,漲幅介於0.40%~1.29%。

調整4Q23貨幣政策預期,美元指數失守月線

昨(10)日美國8月批發銷售月率錄得1.8%,高於市場預期的0.50%,與前值的1.2%,

美國8月批發庫存月率錄得-0.1%,符合市場預期並持平前值,

雖然數據表現上,庫存續降,且批發銷售月率高於預期與前職,為2022/06以來最高,而由庫存銷售比來看,也由7月份的1.39個月續降至1.36個月,為2022/10以來低,有利維持市場對於基本面的樂觀情緒,但下半年度的彈性升息預期,被Fed官員發言抑制,且市場仍在消化以巴衝突帶來不確定性,並評估對通膨帶來的影響,昨(10)日美元指數終場收跌0.28%,失守月線,

由於下半年度升息預期出現變動,本週月線為多方沿續氣勢重點,未能搶回月線則9/29前低(頸線)不宜失守,如失守,則宜留意回測季線風險。短線重點落於明(12)日將公布的美國CPI數據是否顯示通膨續降。

英央(BOE)仍有升息可能,英鎊突破月線

昨(10)日英國9月BRC同店零售銷售年率錄得2.8%,低於前值的4.30%,

英國9月BRC整體零售銷售年率錄得2.7%,低於前值的4.1%,

雖然英國9月BRC同店零售銷售年率連升15個月,但出現放緩,對此,BRC執行官Helen Dickinson直言「隨著銷量下降,過去兩年高通膨人為地推動增長。然而,隨著通膨緩解,長期銷售增長前景也會減弱。」

但先前持續提及,市場對於英國經濟看法普遍審慎,且現階段較難維持限制性水平的貨幣政策來對抗通膨,而國際貨幣基金組織(IMF)昨(10)日預測,英國央行(BOE)可能需要進一步升息,以應對比七國集團(G7)其他成員國更高的通膨,IMF首席經濟學家Pierre-Olivier Gourinchas則直言「英國央行(BOE)可能需要在目前5.25%的利率基礎,再上調0.25個百分點,並將持續受到能源價格高企帶來的衝擊。」

加上昨(10)日零售銷售數據表現,也令市場較為審慎評估長期銷售增長前景,需更多經濟數據支撐英國經濟仍有韌性的預期,昨(10)日美元指數失守月線,為非美貨幣讓出表現空間,英鎊/美元終場收漲0.39%,順利突破月線壓力。

IMF下調歐元區GDP增速預期

昨(10)日歐元區無重點經濟數據公佈,但國際貨幣基金組織(IMF)昨(10)日出具各國經濟前景的報告中,將歐元區2023~24年的增速估值分別下調至0.7%和1.2%,低於7月預測的0.9%和1.5%,

官員動向上,歐洲央行管理委員會委員暨法國央行總裁維勒魯瓦德加洛(Francois Villeroy de Galhau)則認為「儘管中東爆發衝突,但到2025年底,通膨應該仍將落在歐洲央行設定的約2%目標。」

雖於短線上,下半年度剩餘時間的升息預期,英國仍將受制通膨,美國相對取得彈性,歐元區反倒有機會隨央行官員表示貨幣緊縮時代可能即將結束,而令市場優先尋找暫停升息以外,是否率先出現降息的跡象,但在美元指數熄火的背景下,仍有利非美貨幣表現,歐元/美元昨(10)日收漲0.36%,順利突破月線,站穩後有利多方反彈先看年線。

美債殖利率回落,金市反彈先看月線反壓

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮風險未去,房市利空影響仍存,又有中美互制,避險情緒有利金市底部,而美國進入就學貸款還款階段,通膨距離2%仍有差距,且央行利率維持高檔,導致2023下半年度市場持續尋找消費復甦跡象,並審慎看待消費大節,汽車罷工擴大,同樣為美國GDP表現帶來觀望,

而以巴衝突帶來新的避險需求,且Fed短線升息預期趨緩,美元失守月線,相對有利美元計價的金市,壓制金市的美債殖利率表現上,2年期美債殖利率率先失守月、季線後,短線多空於季線攻防,3、5年期美債殖利率也雙雙失守月線仍待搶回站穩,相對利於不孳息的金市多方取得發揮空間,昨(10)日黃金/美元震盪收跌0.05%,以1,860.46美元/盎司作收,嘗試於前(9)日搶回3/6前高後站穩。

以巴衝突成新變因,美、布油站穩季線

油市上,供給面部分,沙烏地阿拉伯減產100萬桶/日,以及俄羅斯減產30 萬桶/日的舉措,皆順延至2023年底,為下半年油市底部帶來供需吃緊預期, OPEC+的小組會議上,沙烏地阿拉伯和俄羅斯也表明將繼續自願削減供應以支持市場,並未對原本的石油產量政策做出任何調整,

而以巴衝突爆發,令中東地區的供應成為新的變數,前(9)日美油、布油分別向上跳空大漲4.31%、4.43%,搶回季線,但昨(10)日國際貨幣基金組織(IMF)於報告中認為,受房地產危機和外部需求疲弱拖累,中國2023年增速估值為5.0%,2024年為4.2%,對比先前數據分別下調0.2和0.3個百分點,此外IMF首席經濟學家Pierre-Olivier Gourinchas更直言:「中國當局雖已採取一些措施來整頓房市,但還需要做更多的工作,以及更強而有力的行動。如果不這麼做,問題就可能惡化並變得更糟。」帶來部分觀望,顯示房地產觀望仍存,昨(10)日美、布油終場分別震盪收跌0.49%、0.48%,仍嘗試站穩季線

短線上,由於中國恆大集團資不抵債,且集團主席許家印被當局控制後,傳出滄州銀行、盛京銀行爆發擠兌潮,其中,滄州銀行緊急發出澄清公告,指出實際借款給恆大的金額為人民幣3.46億元,並有足夠的抵押物,整體風險可控,但公告並未平息民眾的擔憂,擠兌潮直至前(9)日晚間,導致中國金融危機是否蔓延成為短線新的觀望因素,

中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,技術面上,因美、布油雖搶回季線,但月線反壓又有頸線在上牽制,站穩季線可嚐試搶短但宜留意建倉成本,維持「百元大壓為長線關鍵分水嶺」的看法。

上調獲利財測,PepsiCo收復5日線

S&P500 11大板塊全數收漲,公用事業、非必需消費2大板塊終場分別收漲1.37%、1.09%,表現較佳,能源、資訊科技2大板塊終場分別收漲0.12%、0.15%,表現較平。成分股中Truist Financial、First Solar終場分別收漲6.64%、5.40%,表現最佳,Netflix、W.W. Grainger終場分別收跌3.27%、2.07%,表現最弱。尖牙股漲跌互現,Meta漲幅1.09%,Amazon漲幅0.95%,Netflix跌幅3.27%,Apple跌幅0.34%,Alphabet跌幅0.26%。

值得留意的是,PepsiCo昨(10)日公佈2023財年第三財季營運報告,季度營收錄得234.5億美元,高於LSEG預期的233.9億美元,淨利錄得30.9億美元,調整後EPS錄得2.25美元,高於LSEG預期的2.15美元,且淨銷售額年增6.7%,有機收入年增8.8%,

於前景展望部分,PepsiCo預期2023財年EPS年增13%,高於先前預期的12%,主要受惠多次調整價格且需求不墜,近而放大獲利空間,首席財務官Hugh Johnston則直言「PepsiCo預期2024年將小幅調漲售價」,該言論也相對抵銷,如「漲價變相抑制需求,以及法國推動產品降價對抗通膨」等市場觀望。

而針對價格變動部分,客戶投資組合經理Brian Mulberry近一步表示:「現有毛利率令PepsiCo對價格保有彈性空間,甚至有機會降價,但顯然短期內市場給予的反應,顯示PepsiCo還沒到需要採取大幅降價的程度。」也同時表示「現階段尚未看到減肥藥(如Wegovy、Ozempic)等流行,會改變消費模式或造成任何影響。」昨(10)日股價向上跳空收漲1.88%,搶回5日線上。

汽車罷工估損逾50億,仍有擴大風險

道瓊成分股漲多跌少,Boeing、Coca-Cola終場分別收漲2.67%、2.17%,表現較佳。Merck & Co.、Travelers終場分別收跌0.85%、0.63%,表現最弱。費半成分股漲多跌少,Coherent、Wolfspeed終場分別收漲6.65%、6.13%,表現較穩。Qorvo、Micron終場分別收跌1.73%、0.59%,表現較弱。

值得留意的是,市場短線焦點除了以巴衝突,也仍持續聚焦可能影響美國GDP表現的汽車罷工,美國汽車工人工會(UAW)發起的罷工行動已進入第4週,雖然上週五(6)美國汽車工人工會(UAW)並未擴大罷工規模,但主席Shawn Fain持續呼籲罷工施壓的方針也未改變,

而隨後在前(9)日通用(General Motors)並未能順利與加拿大工會Unifor代表的約4300名工人達成臨時協議,導致加拿大工人將與約9,200名美國汽車工人工會(UAW)成員,一起在通用(General Motors)的2家組裝廠以及18個零件和配送中心舉行罷工。

而市場最為關注的損失估算,安德森經濟集團(Anderson Economic Group)預期,因芝加哥和蘭辛(Lansing)附近的主要工廠擴大行動,促使第三週罷工成本又比前兩週更高,至第3週結束為止,本次罷工已導致美國汽車產業約55億美元損失,創本世紀汽車業罷工的損失紀錄,

分項資料則顯示這次美國汽車工人工會(UAW)罷工對工人薪資造成的直接損失為5.79億美元、對汽車製造商的損失為26.8億美元、對供應商的損失為16億美元,此外針對經銷商和客戶的損失則為12.6億美元。

除勞資談判尚未取得共識,罷工仍有擴大風險之外,也有大量停工、裁員等影響,如福特(Ford Motor)、通用(General Motors)與斯泰蘭蒂斯(Stellantis)等主要車廠前(9)日宣布再度裁員超過800人,使美國汽車工人工會(UAW)自9月中旬發動罷工以來,三大汽車公司的裁員人數累計已逾4,800人。

權王領軍外資回買,加權節後反彈上探季線

由資金面來看,昨(10)日美元指數收跌0.28%,失守月線,有利新台幣多方轉強,而市場關注的台積電ADR於雙十連假期間續強,昨(10)日終場收漲1.82%,技術面順利收復年線並站穩,同樣有利今(11)日加權多方反攻。今(11)日日經開高震盪搶回半年線,韓股今(11)日開高後也順利固守昨(10)日高點,加上美股中S&P500、費半、那指,於雙十連假期間陸續收復頸線,激勵連假後加權早盤多方,電、金、傳三方開高走高,且稍晚開盤的恆生、上證雙雙開高,有利加權延續氣勢,在台積電(2330)領軍的背景下,早盤帶量一度試圖挑戰季線反壓,但AI熄火未能跟上腳步,令加權氣勢未能延續,無力突破季線,

盤面部分,台積電(2330)跳空開高後震盪終場收漲2.26%,技術面突破10/2前高試圖築短底,AI族群則因以巴衝突升溫引發市場擔憂,出現部分短倉觀望賣壓,指標創意(3443)跳空鎖漲,世芯-KY(3661)早盤強闖2900整數大關創高後,熄火翻黑終場收跌0.18%,但另一指標緯創(3231)開高翻黑失守月線後跌幅擴大,終場重挫9.49%,廣達(2382)也未能倖免,重挫6.48%回測季線支撐,致茂(2360)重挫6.12%失守月季線,英業達(2356)、技嘉(2376)也雙雙跌逾5%,基期較低的智原(3035)同受觀望影響,漲幅收斂至2.48%,只是盤面除台積電(2330)以外,也仍有聯發科(2454)、聯電(2303)、台塑四寶、金融共做多方聯防,加權指數終場收漲151.46點,以16,672.03點作收,成交量3,638.53億,技術面收復半年線並嚐試挑戰季線。3大類股指數全數收漲,33大類股指數跌多漲少,數位雲端、油電燃氣2大類股指數終場分別收漲3.66%、3.53%,表現較佳,電腦及週邊設備、航運2大類股指數分別收跌3.24%、3.14%,表現較弱。

OTC櫃買指數中,千金股中,信驊(5274)、力旺(3529)力扛多方大旗,終場分別收漲6.87%、3.70%,但譜瑞-KY(4966)開高未能站穩9/15前高後,多方力道未能延續,終場收收跌0.92%,且大盤AI回檔,中小相關個股也難獨善其身,機殼廠迎廣(6117)、IPC廠艾訊(3088)雙雙遭摜跌停,機殼廠營邦(3693)失守月線後重挫9.73%,CoWoS族群中的萬潤(6187)也逢8/1長黑壓力,回吐早盤戰果終場收平,散熱雙鴻(3324)翻黑收跌2.45%,回測月線,加上先前帶動中小的觀光餐飲走疲,富野(2736)重挫5.56%,山富(2743)、六角(2732)雙雙跌逾4%,五福(2745)、瓦城(2729)也跌逾3%,生技醫療中高端疫苗(6547),雙美(4728)、大江(8436)、大樹(6469)終場收跌,OTC櫃買指數開高走低終場收跌0.91%,回吐連假前收復的季線、半年線、月線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+254.52億元

外資:+231.08億元

投信:+10.95億元

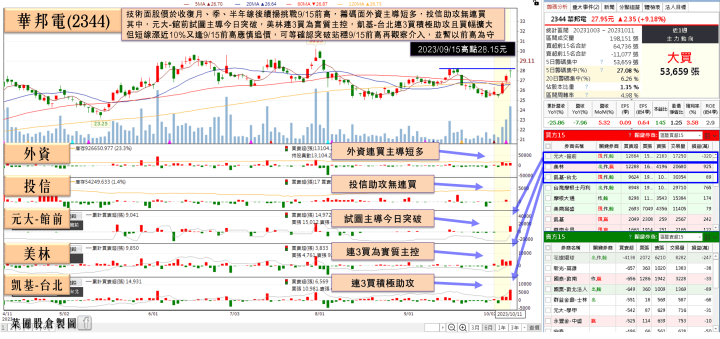

客戶需求回溫,華邦電(2344)外資連3買

權值股部分,記憶體大廠華邦電(2344)因5G基礎建設普及與晶片效能的增進,邊緣運算成了當前最關鍵的發展趨勢之一。為搶攻邊緣AI市場,華邦電(2344)先前於9月份推出1款CUBE (客製化超高頻寬元件)新記憶體解決方案,華邦電(2344)指出,該款CUBE專為滿足邊緣AI運算裝置不斷增長的需求而設計,能利用3D堆疊技術並結合異質鍵合技術,以提供高頻寬低功耗的單顆256Mb至8Gb記憶體。此外,CUBE還能利用3D堆疊技術加強頻寬降低資料傳輸時所需的電力,並預料將於2H24開始貢獻營收。

於營收表現上,9月合併營收67.66億,月增5.32%、年減7.96%;3Q23單季合併營收195.06億,季增3.69%、年減11.92%;1~3Q23合併營收558.32億,年減25.86%。華邦電(2344)表示,由於客戶需求漸回溫,公司台中廠減產幅度從4Q22的3-4成,降至3Q23的不到2成,帶動3~4Q23營運續成長。今(11)日股價開高震盪消化9/19前高壓力,終場收漲1.82%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

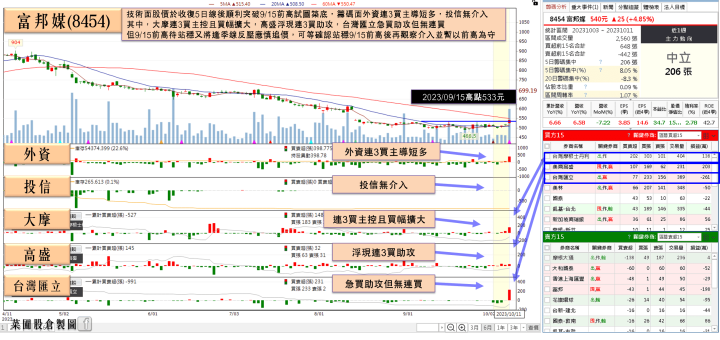

富邦媒(8454)9月累計創同期新高,外資連3買

個股部分,富邦媒(8454)表示,大專院校開學商機延燒,電腦、家電等買氣帶動下,旗下momo網路購物9月營運續創佳績,年增7.2%,業績佔比達96.1%。9月營運成長動能,加上iPhone新機登場,帶動智慧型手機及相關週邊繳出亮眼的銷售成績;且傳統大節中秋帶動烤肉、月餅買氣;連假也為旅遊商機持續注入動能,旅遊票券、行李箱、旅行用品等銷售皆穩健成長。9月合併營收79.97億,創單月同期歷史新高,年增6.6%,3Q23營收250.75億,年增6.4%。9月累計合併營收764.1億,創歷史同期新高,年增6.7%。

時序進入4Q23的傳統銷售旺季,10月強檔周年慶中,momo購物網推出即日起至10/16日專櫃美妝《週慶狂歡Fun肆購》,除有超過10萬件專櫃美妝優惠5折起,更出抬「下單抽YSL精品皮件」、「消費滿5,000元送500mo幣」兩大優惠,此外,也因網購需求多元,momo品牌陣容於10/31前攜手福特六和汽車祭出「Ford全心守護momo買車專案」,線上完成下訂即享「8萬升級9萬購車金」,還有限量登記送6% mo幣、加碼抽萬元mo幣、Coleman露營椅好禮等回饋。今(11)日股價開高走高,終場收漲4.45%,順利突破9/15前高,完成近兩個月底部。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,技術面上,費半昨(10)日收漲,技術面順利收復8/18前低(頸線),S&P500昨(10)日收漲,搶回8/18前低(頸線)與半年線,那指昨(10)日於收復半年線之後,續強收復月線並試圖上探季線反壓,道瓊昨(10)日收跌,順利收復年線,亞股部分,恆生收復月線,上證今(11)日收漲但尚未收復5日線,韓股持續嘗試築底反彈,但收復站穩年線前,空方複合頂型態風險仍存,現階段指標日經今(11)日順利收復半年線,站穩則有利緩解破頸觀望,回觀台股,短線重點落於「AI族群進入籌碼戰情況」,今(11)日多檔重點權值的AI族群熄火,但連假期間,美股費半、S&P500、那指反彈收復頸線,且台積電ADR反彈收復站穩年線,有利為加權短線格局帶來支撐,但於突破站穩季線之前,仍維持「加權確認站穩半年線前,不宜排除多空重返8/17前低(頸線)攻防」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

一本幫你搞懂AIGC的啟蒙書,投資AI股前,你真的懂「AI是什麼」嗎?

AI有可能取代你的工作嗎?AIGC是「人工智慧自動生成內容」,最廣為人知的就是ChatGPT,當語音、圖片、文字、影片、程式都能一鍵生成,社會產業結構也可能有顛覆性的改變!不同產業積極發展AI的新技術,創造更高公司營收,看好AI趨勢,想跟上熱潮布局AI相關產業股票,必讀 2023.10 新書上市:丁磊《生成式人工智慧:AIGC的邏輯與應用》

觀看影片:虛擬AI主播如何介紹這本AI書?