我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 隨晶片製程節點的推進逐漸接近極限,製作難度極高,先進製程的成本不斷攀升,舉例來說,一片28nm的晶圓代工價格約在3,000美金,一片3nm的晶圓代工價格則高達20,000美金以上。在成本、設計難度都提高的情況下,業界也開始使用先進封裝的技術,將更多的晶片立體堆疊、甚至異質封裝來追求更快的速度。近期AI浪潮席捲,又再次將先進封裝技術推上市場的焦點。 本文將介紹一家IP設計服務公司,過去專注在成熟製程,如今切入先進封裝技術,期望能在第三次典範轉移中搶得先機。

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 隨晶片製程節點的推進逐漸接近極限,製作難度極高,先進製程的成本不斷攀升,舉例來說,一片28nm的晶圓代工價格約在3,000美金,一片3nm的晶圓代工價格則高達20,000美金以上。在成本、設計難度都提高的情況下,業界也開始使用先進封裝的技術,將更多的晶片立體堆疊、甚至異質封裝來追求更快的速度。近期AI浪潮席捲,又再次將先進封裝技術推上市場的焦點。 本文將介紹一家IP設計服務公司,過去專注在成熟製程,如今切入先進封裝技術,期望能在第三次典範轉移中搶得先機。

公司簡介

- 智原 (3035)成立於1993年,聯電為最大股東,持股14.07%。主要提供客戶ASIC設計服務與自有矽智財授權,為台灣首家提供ASIC設計服務業務之企業。公司具備前端與後端設計能力,且自主發展之矽智財解決方案超過3,000項。製程技術以40/28/22奈米等成熟製程節點為主,近期也跨進先進製程領域。

- 智原於2015年轉型聚焦利基型ASIC,ASIC的中文為「特定應用積體電路」,是針對特定客戶、特定需求所設計的積體電路,產品生命週期較長,季節性變化較小,可持續性營收穩定,智原在28/40/55/90nm利基型ASIC產品具有高市佔率,產品廣泛應用在網通、多媒體、電腦儲存、消費性電子、AI及IoT等。

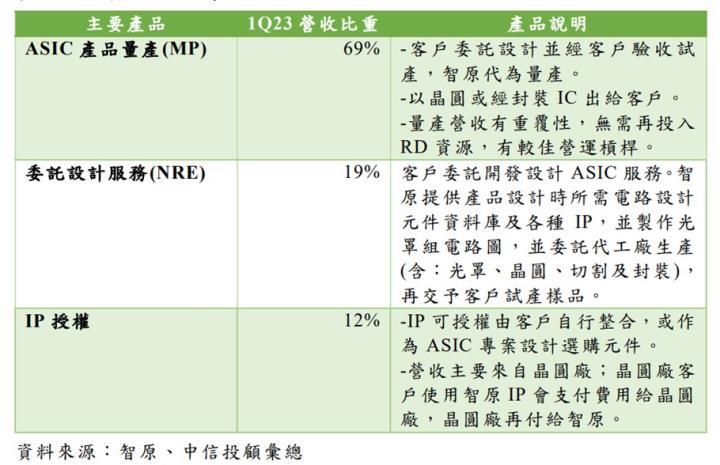

- 產品組合分為ASIC量產 (MP)、委託設計服務(NRE)及IP授權,2Q23營收佔比為 MP(71%)、NRE(17%)及 IP(12%)。

(圖片來源:中信投顧)

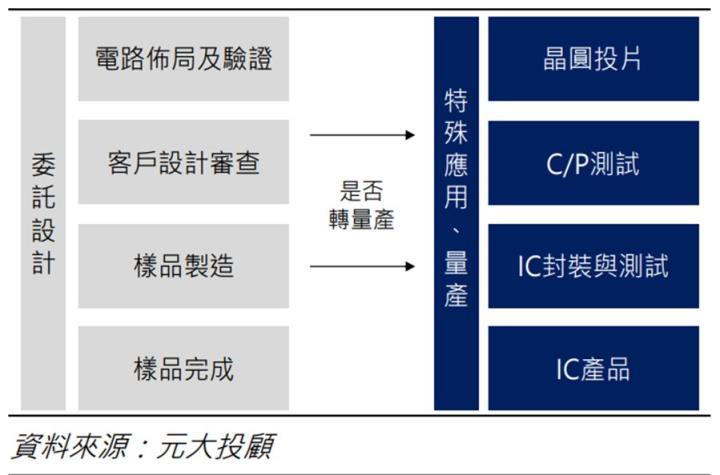

- IC設計服務商的主要業務是替客戶設計IC,業務一般分為委託設計(NRE-Non Recurring Engineering)以及量產服務(Turnkey,智原稱之為MP,Mass Production)。 NRE提供設計開發服務,並收取一次性費用,量產(Turnkey、MP)則是將花費1~2年NRE流程所設計出來的晶片,交由IC設計服務廠商代為投片生產,由IC設計服務廠負責處理代工、封測等業務。一般NRE毛利率約在30~40%,量產毛利率約在10~20%。儘管量產的毛利率較低,但設計商僅需少部分營運量能即可帶來豐碩的營收貢獻,因此NRE轉化成量產的機率高低,也是IC設計服務廠商接單的考量之一。

(圖片來源:元大投顧)

營運狀況

- 第二季營收29.2億,季減-10.6%,年減-13.3%。受庫存去化影響,IP、NRE及MP營收皆呈季減。 EPS 1.66,季減-17.82%,年減-37.59%。

(資料來源:XQ、公司法說簡報)

公司未來展望及成長動能

- 公司法說會所提之展望

- 展望第三季,MP業務將重啟成長,IP、NRE業務則較2Q下滑,第三季整體營收預估季增1~3%,毛利率將下滑1~2個百分點,偏中性看待。

- 全年展望方面,營收預估年減7~9%,IP及NRE將受惠半導體自主化續創新高,動能強勁,MP量產則因MCU、消費性電子及PC產品需求較弱而下滑,僅部分應用如智慧電錶、太陽能、乙太網路交換器維持成長。

- 存貨週轉天數從前季的135日下降至126日,庫存金額降至17.7億,符合公司第二季庫存要低於20億的預期。公司表示ASIC屬於客製化產品,客戶無法取消訂單,因此庫存會逐漸去化。

- 展望後續,公司認為客戶黏著度高,長線成長趨勢依舊樂觀, 2023~2025年預計會有20~30%的年複合式成長。主要來自量產營收成長,包括智慧電錶、DATACOM跟太陽能領域。IP受惠在晶圓廠滲透率提升,營收有機會再創新高,NRE也因每年接案達40~50個,加上製程節點朝更先進40/28nm前進,接單金額挑戰創新高。

- NRE持續成長,並且往先進製程推進帶動獲利

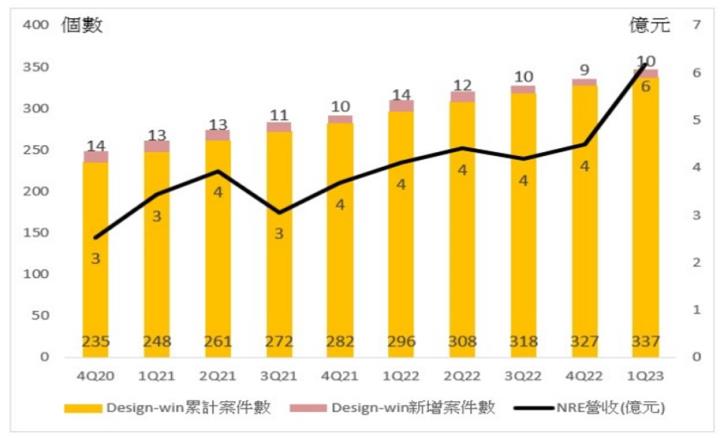

- 公司每年NRE數量約40~50件,且有30~40件案件加入量產,ASIC產品生命週期較其他消費性產品長,周期約5~7年,奠定公司中長期營運成長態勢。

- 2015年至1Q23累計337個NRE,其中28/22奈米累積超過70案子,已客戶有在詢問14nm製程相關應用。目前NRE以28奈米為主,將來客戶開始往14nm轉移,有利智原NRE營收成長。

- 觀察累計Design-win案件數及NRE營收趨勢,隨著Design-win案件逐步累計,NRE營收持續走高。

-

觀察1Q21~1Q23期間,28奈米以下製程佔NRE比重超過50%,28奈米佔MP比重於1Q22逐步提升,若以Design-win到MP平均約2 年估計,預期2023年後28奈米佔MP比重將上升,有助於營運提升。

(資料來源:中信投顧)

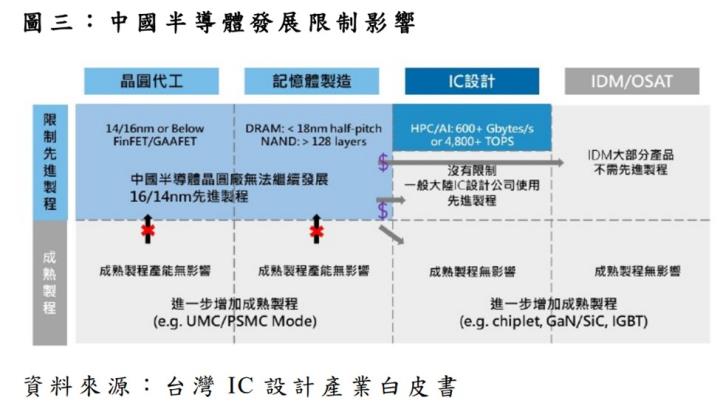

- 中國半導體國產替代政策

- 美中對峙升溫,科技出口管制影響全球IP與EDA工具業者在中國的營運,且中國IP生態系亦有其不足。中國國產替代政策下,中國大量資金投入建置成熟製程產能,智原表示看到中系晶圓廠積極發展IP,尤其是特殊製程fundamental IP。 歐美IP業者在中國拓展業務受限,中國本土IP業者產品組合又尚未齊全,再加上聯電擅長特殊製程,有利智原 IP 業務成長。

另一方面,美國限制先進半導體出口中國,迫使歐美IC業者將部分晶圓投片轉往非中國地區,移出製程以成熟製程為主,屬於智原強項,智原將有望受惠地緣政治造成的轉單效應。

- 服務範圍朝先進製程推進

- 晶片產業第三次轉型的關鍵在先進封裝,智原認為以目前的需求來看,未來幾年先進封裝的胃納量並不夠,因此積極布局先進封裝。先進封裝方面已取得design win 28奈米案件。智原近期取得多個先進封裝 design-win,因先進封裝供應鏈幾乎都在台灣,智原擁有地理優勢,智原除了可設計base die、具備整合IP能力,並協助客戶取得 interposer產能,另智原和封測廠關係良好,可協助後端封測業務。

另外也切入Chiplet設計,開發14奈米先進製程IP解決方案及SoC開發平台,在第二季獲得國際客戶14奈米系統單晶片ASIC開案。 - 智原另於4Q22推出FinFET技術的後端設計服務(DIS,Design implementation service),由子公司Sinble提供設計服務,客戶可指定生產晶圓廠生產,不限於聯電投片。目前已與台積電、三星合作進行更領先的DIS專案。

- Sinble 過去三年積極投入三星14奈米 FinFET IP 研發,IP 已大部分建置完畢。目前已取得客戶12/6/4/3nm專案,其中包含FinFET AI專案,預計23年下半年開始貢獻NRE。DIS去年營收佔比僅1%,具高成長空間,且DIS服務不限晶圓廠,有助智原拓展先進製程 NRE市場。

- 獲選為ARM新平台Neoverse合作夥伴

- ARM近期公佈其超大規模高效能運算(HPC)的平台-Neoverse,當中的台灣協力廠商僅有兩家,除台積電 (2330)外,第二家就是智原,成為ARM的Design Service Partner。Neoverse平台主要是提供各大CSP廠商更多選擇,以遍在不同運算需求下,找到最貼近的產品及架構,目前各大CSP廠產品皆有著墨,例如AWS平台的晶片就是以ARM架構為主。智原過去就有和ARM合作,如MCU產品就是以ARM架構進行設計。另外在前端設計方面,IP一直以來都是智原的發展重心,故在IP分布範圍較廣的能力下,也能配合ARM架構提供客戶更多客製化的需求。

技術分析/法人買賣/大戶籌碼

- 六月起強漲至403元後,法說會保守向下跳空,8/2跌破月線,箱型底部成形,隨後站回月線、十日線,目前仍維持在箱型區間,形態上中性偏強看待。外資在智原解除處置後站賣方,持股緩步下降。投信則於解除處置後連續買五天,持股水位維持高檔。

- 籌碼分布方面,400張以上大股東持股百分比從六月低點46.1%上升至66.4%,隨後降至62.47%,千張大戶持股百分比從六月低點36.8%上升至54%,隨後降至49.05%。

法人觀點

- 統一:(1)根據3Q23財測,8~9月營收有望回升,(2)MCU市況即將落底,且公司以最差狀況給出指引,(3)跨入AI相關先進封裝領域,(4)身為ARM 台灣唯一指定的合作廠商,未來將在NEOVERSE蓬勃發展後,智原提供相關IP將會有營收貢獻,目前維持23/24年EPS預估分別為7.02元(-28.9%YOY)及11.72元(+66.8%YOY),先前智原股價在法說會後大幅回落,已跌出空間,且透過成為ARM的合作廠商後,順利跨入最先進製程的IC 設計服務領域。評價上,跨入5/7nm的設計服務廠商同業創意(3443 TT)及世芯-KY(3661 TT)的股價皆有高PER的41XPER及35XPER,而智原此次切入AI相關晶片的前端設計及後段封裝設計,故給予35XPER,目標價410元。

- 中信:預計2Q23為營運谷底,之後逐季走高,地緣政治有利IP及NRE營收成長,MP於2023-2025年將以20-30%CAGR成長,投顧預估2023 年及2024年EPS為7.30及11.57元。評價方面,智原過去5年PER交易區間為12-57倍(平均28倍),2024年PER交易在31 倍,IC設計同業2024年PER交易區間為31-42倍(平均36倍),先進製程及先進封裝新成長動能,另國際IP廠將智原列入合作夥伴,有助評價提升,投顧以35 倍PER評價,目標價405元(2024 EPS*35 倍PER)。

- 華南:預估23/24年稅後EPS為6.96/10.45元,以2024年EPS為參考,建議操作本益比區間為29~39倍,目標價405元。

- 國泰:因受惠陸系客戶成熟製程持續深化,歐美新案等,先進封裝及先進製程案件預估將貢獻2024年NRE營收,整體預估營收年增24.6%。預估智原2023/2024年EPS為6.48/12.97元,考量先進封裝/製程帶來下一波增長動能,於AI、異質整合賽道將可與同業乘大趨勢下,以同業歷史本益比區間中間偏上35倍為評價基礎,目標價由210元上修至455元(35X FY24E EPS)。

- 台新:隨著半導體庫存去化影響趨緩,拉貨動能將逐漸回升,且即將進入量產的NRE專案將帶動營收成長,我們樂觀看待2024年營運表現。此外智原積極布局先進製程與先進封裝設計,已獲客戶開案,將提升智原未來發展潛力,有利於智原的評價上升。預估2024年EPS 13.01元,目標價460元(35.4 X 2024EPS)

- 永豐:估23/24年EPS 6.84/10.23元,考量(1) 智原今年 2H23 營運波瀾不興,全年維持營收衰退高個位數幅度,(2) 智原近期股價反應市場對未來先進封裝的營運想像空間,但研究處認為先進製程與先進封裝的主要受惠廠商仍屬於台積電體系成員,並且智原在相關流程運作應仍需經驗時間的累積,目前智原本益比 37X,研究處認為已相對偏高,遂對智原持中立建議。

- 凱基:公司2H23營運風險有限,且2024-25年成長前景可期。 智原於FinFET技術與先進封裝領域之能見度提升已使評價獲得提升,且後續仍有上檔空間。估23/24年EPS 6.85/12.69元,目標價445元(35X 2024EPS)

- 第一金:估2024年EPS 10.26 元。評價上,公司過往本益比區間13~40 倍,雖然 23Q3 展望不如預期,但跨入先進製程及先進封裝有利於PE評價往過往區間上緣及同業本益比靠攏,以35~40倍本益比評價,目標價380元。

- 兆豐:估23/24年EPS 7.07/11.21元,若以智原進入先進製程而調升本益比區間作為考量,參照ASIC同業創意的PE區間為15~65X,世芯的PE區間為20~70X。智原的先進製程在初期階段,評價已先行反應。給予投資評等「區間操作」,6個月目標價400元(57X 23(F)PER/36X24(F)PER)

- 元大:營運回歸常態,AI/先進製程/封裝仍需一段學習曲線,效益待觀察。預估23/24年EPS 6.74/8.39元,目標本益比42倍,反映市場對公司在FinFET典範轉移、DIS具想像空間,AI題材亦帶動整體族群評價提升,目標價350元。

- 國票:市場期待智原切入先進製程後,獲利大幅提升及評價rerating,但目前智原尚未有明顯先進製程貢獻營收,智原過去5年PE區間為 10~50X,目前評價44X位於歷史區間上緣,目前ASIC同業創意PE47X、世芯-KY 37X,國票認為目前智原評價偏高,維持區間操作評等與價位300~400元(2024F PE 35X~47X)。

訊息結論:

智原過去進入先進製程較晚,如今趁著先進封裝發展的機會,希望能抓住第三次典範轉移的機會,重新找回成長的動能,從其布局FinFET IP、先進封裝已有案在手可以看出積極轉型的企圖。

回顧今年二月公司法說提到上半年業績應可優於去年同期,而市場也因智原切入先進製程及先進封裝,對其上調PE評價,造就六七月的一大波漲勢。今年六月一改先前的樂觀,繳出全年衰退的成績單,著實令市場吃驚,隨AI類股大幅拉回,第二季EPS僅1.66的智原也不能倖免,七個交易日從最高403元跌到最低281元。

但從另一個角度來看,這有沒有可能是利空出盡、否極泰來的機會?

根據公司展望及法人估計數字,智原今年獲利雖將呈衰退高個位數百分比,但靠著NRE案持續累積及升級、中國半導體國產替代政策、發展先進製程設計服務、入選ARM設計夥伴,四項利多預估將幫助智原在2024年攀向獲利高峰。

隊長一樣提醒各位投資朋友,贏在深入、勝在追蹤是必勝的不二法門,IP股的特性是本益比高,波動較劇烈,如何掌握合理的本益比評價,需要投資朋友多下功夫,持續追蹤智原的財報,以及智原在先進製程、先進封裝、中國在地化、ARM新平台四塊的發展是否如公司預期,綜合考量後,制定審慎的投資計劃。

重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!