我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

波克夏第二季持股報告出爐,截至2023年六月底新增不動產概念股包含萊納房產(Lennar,市值7.26億美元)、建商NVR(市值7,060萬美元)、霍頓公司(D.R. Horton,市值1,720萬美元)。要知道截至8月17日為止,美國30年期固定抵押貸款平均利率已經來到7.09%,甚至超越2008年次貸危機並創下2002年4月以來的最高利率,為何巴菲特選擇第二季偷偷買進不動產概念股?以基期角度來思考,2022年第二季啟動暴力升息重挫全球不動產族群,來到2023年正好是FED升息循環滿一年的低基期,或許這也成為股神難得有興趣投資的動機。

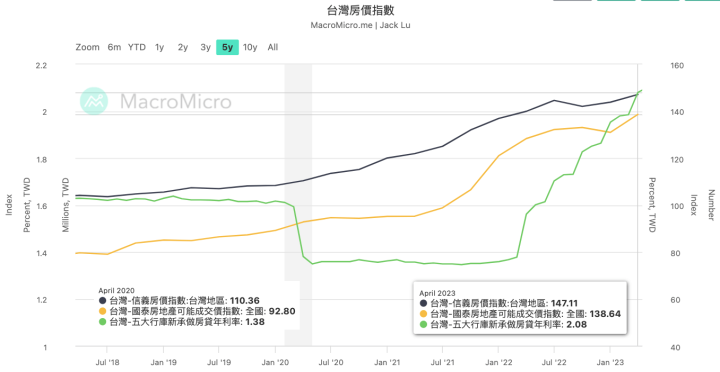

回頭看看台灣房市景氣也出現類似情況,五大行庫新承做房貸平均年利率從疫情期間1.31%樓地板升到最新的2.08%(圖一綠線),但房價指數表現卻沒有出現太大壓抑。觀察2020年四月(疫情剛發生)到最新公布2023年四月的房價指數變化,代表新成屋市場的全國平均國泰房地產指數從92.8升到2023年四月的138.64(圖一黃線),升息循環出現指數整理但最新一季又往上攀升。看到中古屋代表的信義房價指數也有類似走勢,自2020年四月110.36升到最新的147.11(圖一黑線),中古屋市場同樣也是整理過後再創高。

圖一:台灣房價不因房貸利率提升而受到過大衝擊。資料來源:財經M平方。

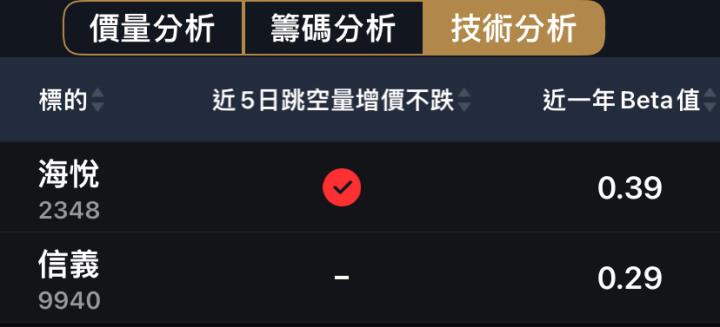

要說到新屋、中古屋受惠族群,新屋當然就會讓人聯想到手握千億案場的代銷龍頭海悅,而中古屋絕對不能忘記國內房屋仲介龍頭信義。巴菲特在2023年第二季加碼近8億美元在不動產族群,恰逢台股第二季季報公布完畢,看看兩家公司在這一季的EPS就能驗證股神的眼光。海悦2023年第二季EPS繳出2.75元、年增108.33%的亮眼成績,信義則有0.69元、年增60.47%的佳績,但這到底是基期問題還是真的回春?當然要近一步追蹤才能找到答案。

圖二:代銷龍頭海悦、房仲龍頭信義雙雙在2023年第二季繳出不俗獲利。資料來源:阿格力價值成長股APP。

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

波克夏第二季持股報告出爐,截至2023年六月底新增不動產概念股包含萊納房產(Lennar,市值7.26億美元)、建商NVR(市值7,060萬美元)、霍頓公司(D.R. Horton,市值1,720萬美元)。要知道截至8月17日為止,美國30年期固定抵押貸款平均利率已經來到7.09%,甚至超越2008年次貸危機並創下2002年4月以來的最高利率,為何巴菲特選擇第二季偷偷買進不動產概念股?以基期角度來思考,2022年第二季啟動暴力升息重挫全球不動產族群,來到2023年正好是FED升息循環滿一年的低基期,或許這也成為股神難得有興趣投資的動機。

回頭看看台灣房市景氣也出現類似情況,五大行庫新承做房貸平均年利率從疫情期間1.31%樓地板升到最新的2.08%(圖一綠線),但房價指數表現卻沒有出現太大壓抑。觀察2020年四月(疫情剛發生)到最新公布2023年四月的房價指數變化,代表新成屋市場的全國平均國泰房地產指數從92.8升到2023年四月的138.64(圖一黃線),升息循環出現指數整理但最新一季又往上攀升。看到中古屋代表的信義房價指數也有類似走勢,自2020年四月110.36升到最新的147.11(圖一黑線),中古屋市場同樣也是整理過後再創高。

圖一:台灣房價不因房貸利率提升而受到過大衝擊。資料來源:財經M平方。

要說到新屋、中古屋受惠族群,新屋當然就會讓人聯想到手握千億案場的代銷龍頭海悅,而中古屋絕對不能忘記國內房屋仲介龍頭信義。巴菲特在2023年第二季加碼近8億美元在不動產族群,恰逢台股第二季季報公布完畢,看看兩家公司在這一季的EPS就能驗證股神的眼光。海悦2023年第二季EPS繳出2.75元、年增108.33%的亮眼成績,信義則有0.69元、年增60.47%的佳績,但這到底是基期問題還是真的回春?當然要近一步追蹤才能找到答案。

圖二:代銷龍頭海悦、房仲龍頭信義雙雙在2023年第二季繳出不俗獲利。資料來源:阿格力價值成長股APP。

海悦(2348):928檔期摩拳擦掌中

如果你正在關注房市或有買房打算,甚至是手上有自住房的投資人,應該會很清楚一件事:「房價並不如媒體報導的脆弱及崩盤。」我們先不去談論背後複雜的種種因素,其實只要房價不跌加上需求逐漸回溫,那麼代銷業者自然有源源不絕的業績。海悦最新營收是2023年七月達到5.15億元、年增51.05%,年增這麼多當然是2022年基期夠低,所以回到絕對數字來探討更重要。回頭檢視2022年單月營收超過5億以上的僅12月出現5.22億元,但2023年六月、七月分別繳出5.73億元、5.15億元,連兩個月高於5億大關代表景氣似乎逐漸飄出營運回溫的味道。

圖三:海悦連兩個月營收突破5億並重返年增軌跡。資料來源:阿格力價值成長股APP。

看到海悦營收連續出現年增,你更應該關心的肯定是財報三率,尤其營業利益率代表管銷能力更是代銷業的觀察重點。這邊特別補充說明代銷看管銷能力的主因,要知道海悦幫建商賣房就是要拼「賀成交」,因此燒錢在廣告曝光及業績獎金的效益上就能看出營運動能。海悦2023年第二季出現三率三升確實值得鼓掌拍手,但值得一提的是營業利益率創下2022年第二季升息後新高,這是不是代表營運狀況正在好轉中?

圖四、海悦2023年第二季營業利益率繳出2022年升息後的新高,資料來源:阿格力價值成長股APP。

其實海悦旗下轉投資的相關子公司非常多,因此轉投資收益一但放大,你也很難確認公司獲利是真的好轉還是業外認列灌水。這時候你可以觀察業內外損益率的變化,本業淨利率越高當然越好,代表公司獲利純度更高。觀察海悦2022年至今的本業淨利率,可以看到轉投資呈現虧損,這能確定公司派本業獲利的含金量極高。再以本業淨利的絕對值來看,2023年第二季繳出4.9億元創下2022年以來的新高,這能近一步確認公司營收及EPS數據並非靠轉投資灌水來。

圖五、海悦近期營運數據主要都來自本業表現,資料來源:阿格力價值成長股APP。

要知道不動產景氣通常獲利好就會越來越好,爛就會一路爛下去,因此海悦在2022年升息後出現營運好轉也值得關注後續表現。剛出爐的2023年第二季EPS繳出2.75元、年增108.3%,相對2022年同期翻了一倍以上,創下升息後首度單季年增及最高的表現。至於第三季會不會繼續好?從七月營收繳出年增就能看出貓膩,接下來的928檔期更是代銷年度重點推案期,若推案放大量能就更能確認接下來的景氣風向了。

圖六、海悦2023年第二季EPS繳出升息後最佳的表現,資料來源:阿格力價值成長股APP。

信義(9940):業績跟著新成屋需求走

信義在七月營收繳出9.76億元、年減13.97%,看起來還沒完全復甦對吧?但房仲業本來就不是只看一個月的表現,畢竟這種產業通常都有季節性或遞延性問題,包含升息、打房政策及經濟景氣均可能影響交易熱絡度。為避免單一月份營收好壞而導致誤判,所以我們也必須同時觀察累計營收的變化。信義前七月累計營收繳出87.84億元、年增8.09%,當房市黑天鵝接踵而至卻沒陷入衰退已值得肯定,創下同期歷史第三高更實屬難得。

圖七、信義2023年前七月營收創下歷史第三高的優異表現,資料來源:阿格力價值成長股APP。

說到產業型態,信義房仲當然也是「賀成交」為主,當房市逆風自然也會造成管銷壓力。從近兩年的財報三率表現來看,主要衰退出現在2021年第四季到2022年第三季,2022年第四季到2023年第二季已創下連三季成長。單就營業利益率來看,2023年第二季繳出16.61%超越2022年至今的新高,這代表管銷能力確實相當優異。另外要特別點出來的是,2023年第一季、第二季的稅後淨利分別繳出5.02億元、5.13億元,反觀2022年四季均未出現5億元以上的獲利,顯見2023年的營運狀態確實不錯。

圖八、信義2023年第一季、第二季的稅後淨利均繳出5億元以上的佳績,資料來源:阿格力價值成長股APP。

從近兩年的業內外損益率來觀察,信義獲利組成以本業收益為主,另業外淨利也多維持在兩千萬到八千萬之間,可說是業內、外營運兩得意。這邊特別信義轉投資部位仍以不動產業為主,那些公司業外收益實際上同樣與本業無異,信義可說是完全專注在能力圈內營運及獲利。

圖九、信義業內、外主要獲利均來自不動產業,資料來源:阿格力價值成長股APP。

最後再從EPS角度來觀察,2022年可說是炸裂的一年,全年EPS相較2021年繳出幾乎對折的1.66元、年減48%。來到2023年的氣勢就不同,上半年EPS繳出1.37元已經超越2022年前三季的1.34元,如果沒意外有機會超車2022年全年EPS。再看到2023年單季表現,第一季、第二季EPS分別繳出0.68元、0.69元的年增近況,若進入下半年傳統旺季再延續盈餘慣性,那麼接下來的營運展望仍值得關注。

圖十、信義連兩季EPS出現年增顯示營運近況不錯,資料來源:阿格力價值成長股APP。

不動產概念股也屬於低波動族群

再回到目前市場氛圍及總經發展,當升息來到末端也代表最大利空已經結束,原因有兩個:

1.升息造成不動產貸款成本高,因此容易衝擊買氣。

2.升息加速也代表通膨嚴峻,營建成本及獲利空間也會受到侵蝕。

反過來說,因為升息而受到嚴重衝擊的營建股,當升息停止或降息則有機會帶動產業復甦,進而帶動市場需求。而營建股通常都會走自己的產業週期,自帶景氣循環的屬性及節奏特別強,這也造就族群Beta值相對低的特性。

圖十一、不動產族群具有低beta特性,資料來源:阿格力價值成長股APP