我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

AI伺服器產業概況

- AI今年在台股捲起千堆雪,觀察目前產業趨勢及世界級龍頭公司看法,AI仍處在快速發展期,甚或可能開啟既PC、網路、手機之後的下一個電子業大週期。 據元大投顧資料,2023/2024年AI伺服器出貨量約為17/50萬台(以A100/H100為主,佔全球伺服器出貨量1.4%)、年增65%/189%。

- 台灣在伺服器及GPU的生產中占有重要地位,全球市佔達九成,加上目前AI仍以美國公司為領導廠商,供應鏈去中化是必然趨勢,都推升台灣科技股的長期獲利展望。 根據凱基投顧資料,GPU的ASP為一般伺服器的10倍,散熱模組ASP增加10倍、電源供應器ASP增加7倍、PCB的ASP增加6倍、風扇ASP增加5倍、ABF的ASP增加4倍、CCL的ASP增加4倍、機殼ASP增加4倍,伴隨全球AI伺服器滲透率從2023年的 5%增長到2025年的11%,將支撐供應鏈進一步優化獲利。本文以CCL、PCB產業作為開頭,另外掃描追蹤其他伺服器相關產業,供各位投資人參考。

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

AI伺服器產業概況

- AI今年在台股捲起千堆雪,觀察目前產業趨勢及世界級龍頭公司看法,AI仍處在快速發展期,甚或可能開啟既PC、網路、手機之後的下一個電子業大週期。 據元大投顧資料,2023/2024年AI伺服器出貨量約為17/50萬台(以A100/H100為主,佔全球伺服器出貨量1.4%)、年增65%/189%。

- 台灣在伺服器及GPU的生產中占有重要地位,全球市佔達九成,加上目前AI仍以美國公司為領導廠商,供應鏈去中化是必然趨勢,都推升台灣科技股的長期獲利展望。 根據凱基投顧資料,GPU的ASP為一般伺服器的10倍,散熱模組ASP增加10倍、電源供應器ASP增加7倍、PCB的ASP增加6倍、風扇ASP增加5倍、ABF的ASP增加4倍、CCL的ASP增加4倍、機殼ASP增加4倍,伴隨全球AI伺服器滲透率從2023年的 5%增長到2025年的11%,將支撐供應鏈進一步優化獲利。本文以CCL、PCB產業作為開頭,另外掃描追蹤其他伺服器相關產業,供各位投資人參考。

CCL、PCB

- CCL、PCB都隨著伺服器新平台演進以及AI伺服器導入持續向上升級,舉例來說Intel Purley平台採用Mid Loss(中損耗)等級CCL,平均銷售單價約800元,最新的Eagle Stream平台則採用Very Low Loss(極低損耗)、Ultra Low Loss(超低損耗)等級CCL,平均銷售單價上升至2,000元,而AI伺服器所使用的CCL等級最少都須為Very Low Loss等級。法人推算,一台AI伺服器所使用的CCL,相較Whitley平台伺服器所用CCL,單價將高出5~10倍。

- 同樣用伺服器平台為例來看PCB的升級,Intel Purley平台PCB層數8層~12層,Eagle Stream平台則上升至16層~18層,平均銷售價格從200~900元/平方呎上升至2,200~3,300元/平方呎而AI伺服器所用的PCB層數則為20層以上。

- 除此之外,AI伺服器相較一般伺服器,增加了GPU加速卡及乘載整組加速卡的GPU載版,大量拉升CCL、PCB的用量,據法人估計,一般型伺服器單價約在3,000~15,000美元, 推理型AI伺服器單價約在36,000美金,訓練型AI伺服器單價則來到約150,000美金。

台光電 (2383)

- 全球最大無鹵素基板廠,無鹵素基板全球市占26%。近年台光電在高速材料上持續取得進展,HDI細線路先進製程在全球5G手機市占率高達90%。台光電目前為輝達(NVIDIA)的CCL第一供應商,估計占輝達八成以上份額,以全球AI伺服器份額來看,台光電的CCL約有60%的市占率,為PCB台廠最主要受惠AI的廠商。

- 目前AI伺服器佔公司營收約6~7%,法人估計年底有機會超過10%。第二季財報亮眼之處為毛利率27.5%,較前一季21.4%大幅上升,且優於去年同期的23%,主因為1. 400G高階材料出貨提升,2. AI伺服器材料自五月起急單湧現,稼動率優於預期,且AI伺服器採用較高階的超高速材料,產品結構更優化。

- 後續展望,傳統手持式材料旺季來臨,美系及亞系新手機、美系客戶平板電腦及NB等訂單需求挹注等,加上4Q23衛星客戶改版後材料出貨轉強,法人預期台光電2H23營收將可逐季成長,單季營收可見再創新高。

- 2023年第二季營收91.8億,季增24.7%,年減-8%;第二季EPS 3.01元,季增109%,年減-7.38%。

(資料來源:XQ)

台燿 (6274)

- 全球最大高速CCL廠,2023年第一季產品占比:HSD-Low Loss 49%、HSD-Non Low Loss 33%、HDI 8%、其他10%(車用、電源管理)。公司表示未來Low Loss會站穩50%。

- 第一季接到新客戶Very Loss Low等級訂單,用在AI通用基板上,六月又下單且要求備料,客戶訂單有擴大且連續的趨勢。公司另外提到,800G交換器的認證應在第四季會有消息。

- 2023年第二季營收37.57億,季增2.8%,年減-21.6%;第二季EPS 1元,年減-7.4%。

(資料來源:XQ)

金像電 (2368)

- PCB板廠,伺服器佔60%、網通相關佔20%、NB 佔13%、 其他(包含基地台、車用、IC 測試板等)佔7%。

- 2023年第二季營收69.79億,季增10.6%,年減-18%,逐漸走出第一季庫存調整的低潮。第一季EPS 0.88元,年減-41.3%%。

- 金像電長期於網通伺服器、高階網通Switch板、網通板市佔率皆屬於台系廠商中名列前茅,且具備一定製作良率、客戶認證的競爭優勢與進入門檻。目前金像電出Whitley約佔40~50%,Eagle Stream比重已接近10%,法人推估新平台大量拉貨時間點應落在第四季。

- 公司於股東會上表示,上半年AI伺服器的開發量激增,現階段已有產品小量出貨實績,並看好占比將從低個位數百分比提高至中高個位數百分比,相關設計產品層數增至20層以上,有些設計甚至上看30層,單位內容價值將有望大幅提升,法人看好金像電2024年的AI伺服器營收占比將可挑戰雙位數。

- 另外金像電為了分散供應鏈風險,將投資4,500萬美元於泰國擴建新廠,成為公司第5個生產據點,預計2025年投入量產。

(資料來源:XQ)

博智 (8155)

- 目前10層板以上的產品占比已達80%以上。終端產品的部分,以伺服器板和工業電腦板為大宗,兩者合計佔營收的90%以上。主要大股東有仁寶(20.4%)和研華(7.44%),其中研華亦為博智的工業電腦板的主要客戶之一。

- 伺服器新平台的部分,Intel新平台Eagle Stream和AMD新平台Genoa的PCB已開始量產,因為板層數較上一版本高,對於營收和毛利率都有正向貢獻。工業電腦的部分,2H22客戶拉貨轉趨保守,該狀況將持續到1H23,預估 2H23隨著下游客戶庫存調整告一段落,需求能逐步回溫。

- 博智的伺服器主力客戶是Supermicro(美超微電腦),近幾個月AI產品出貨攀升,據法人考察,目前博智的AI產品占整體營收比重已達25%以上。

- 2023年第二季營收6.73億,季減-3.3%,年減-25%;第一季EPS 1.06元,季減-26.39%,年減-69.97%。

(資料來源:XQ)

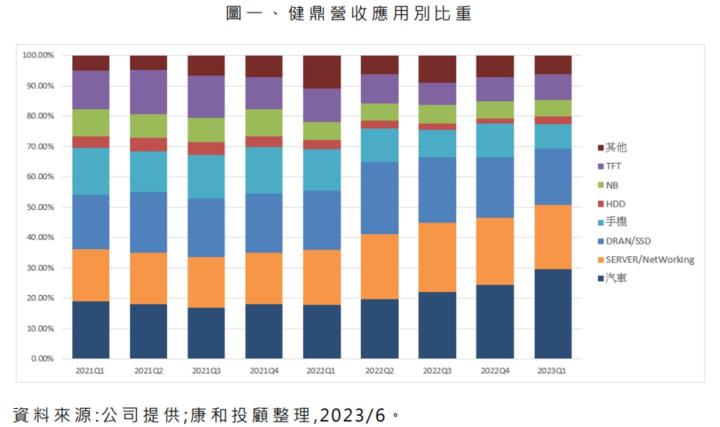

健鼎 (3044)

- 為全球PCB前十大廠,以多層板及高密度連結版為主。第一季營收比例為DRAM/SSD 18.5%、Hard Disk Drive 2.6%、筆電5.4%、TFT 8.4%、手機 8.1%、 伺服器/網通21%、汽車29.6%、其他6.3%。

(資料來源:康和投顧)

- 公司擴充無錫六廠產能,以應對後續汽車版特斯拉及高階伺服器需求,單廠產值預估將達65億,第一期將於第四季開出,預計可貢獻25~30億元營收,目前公司AI伺服器在認證階段,預計第四季開始貢獻營收,後續可望成為金像電之後第二大供應商。

- 近期市場傳聞,因COWOS先進封裝在加熱過程中容易使基板彎曲影響良率,目前台積電正與健鼎合作實驗玻璃基板以提升良率,如果成功AMD將是首家採用的客戶,未來2~3年營運將具極大爆發力,但此資訊目前尚未獲得公司正式回應。

- 2023年第二季營收134.4億,季減-5.5%,年減-18.9%;第一季EPS 2.18元,季減-31.23%,年減-20.73%。

(資料來源:XQ)

高技 (5439)

- 生產少量多樣利基型的 PCB,提供厚銅以及6-38層多層板,生產基地位於台灣。產品組合為電工35%、網通35%、汽車25%以及半導體5%。第一季在網通年增20%、車用年增40-50%帶動下,有效抵銷電工需求疲軟,為少數營收逆勢季成長的公司。

- 網通板目前供應台系一線廠多種產品含高速 Switch、Receiver等,目前已穩定供貨主副板並逐步成長,另已佈局更高速產品,其板層數亦明顯增加。伺服器主要為客製化server,已開發認證AI相關應用,預期下半年成長,長期貢獻度朝雙位數增加。

- 電動車的PCB有30%~40%跟燃油車不一樣,主要差異在動力系統,因電動車用電量大、電流量大,所以需要的是2~3oz的厚銅 板。高技以厚銅技術、4~6層板為主,跨過傳統車直接切入新能源車領域,以供應新能源車的電源控制板為主。新能源車為了增加電池配置面積,將既有AC/DC OB charger、DC/DC converter及DC/AC inverter等功能整合成模組,高技單車PCB出貨片數將由原本的1-3片提升至9-13片。此外,高瓦數產品隨著電動車蓬勃發展,電動車、充電樁、儲能裝置系統等對於DC對DC快充需求增加,預計2024年佔車用營收的 30%~40%。

- 2023年第二季營收11億,季增8.4%,年增51.8%;第一季EPS 1.21元,季增55.13%,年增8.04%。

(資料來源:XQ)

組裝

- 根據TrendForce資料預估,2023年品牌伺服器佔63.7%,白牌伺服器佔36.3%。隨CSP業者持續投資資料中心,白牌伺服器近年逐步分食品牌伺服器的分額。台灣伺服器代工佔全球伺服器出貨量90%,緯創 (3231)最早和Nvidia輝達合作開發AI伺服器,廣達 (2383)則是微軟跟Amazon AI伺服器的主要代工廠。

(資料來源:元大投顧)

緯創 (3231)

- 緯創與Nvidia從2017年起合作開發AI伺服器,目前HGX L6、DGX L10為緯創獨家供應,目前AI伺服器市場約84%以HGX形式出貨,推升緯創營收。資料中心業者為提升運算速度,可以購買GPU加速卡外掛於原本的伺服器上,或是直接採購GPU伺服器,兩者都對緯創有助益。毛利與單價上,GPU加速卡及GPU伺服器都較傳統伺服器高出許多,根據法人調查,目前緯創的AI產品毛利率約在20%以上

- 近期報載緯創將以188億台幣出售印度手機代工廠,法人推估約貢獻EPS3~4元。印度廠營運至今連年虧損,出售印度廠將有助改善緯創營運體質。

- 2023第二季營收2065億,季減-2.6%,年減-15.4%。 第一季EPS 0.06元,季減-96.89%,六月自結EPS為0.62元。

- 展望:下半年在各筆電品牌庫存回落的情況,預期將帶動筆電需求增溫。伺服器受惠AI需求火熱,公司持續斬獲新訂單並提高市佔率,毛利率部分則因營收規模回升及AI伺服器注入而向上提升。

(資料來源:XQ)

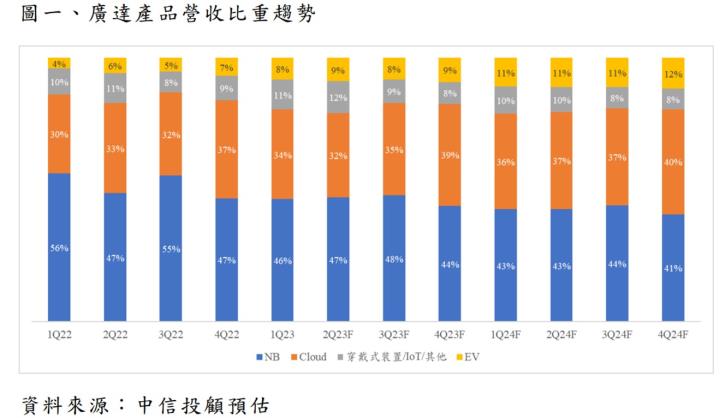

廣達 (2382)

- 廣達營收比重:筆電52%、雲端33%、穿戴式裝置及物聯網9%、EV 5%。目前AI伺服器所佔的營收比重,已經超過整體伺服器的50%以上,預期下半年AI伺服器將逐步放量,對後續營收貢獻將進一步擴大。

- 對於不願意購買NVIDIA品牌伺服器的客戶,廣達的產品是首選的供應商,因為廣達不僅能提供伺服器產品,還能提供機架(Rack)配置、網路交換器(Switch)等設備,同時具備資料中心規劃的能力,提供完整的解決方案,因而贏得客戶青睞。廣達為Microsoft及Amazon AI伺服器主要代工廠,預估今年AI伺服器出貨約為2.8萬台,約佔總伺服器出貨量1%,且廣達伺服器是以Level 12(整機櫃)方式出貨,單價較一般型伺服器機櫃高出3倍,法人估計23~24年伺服器獲利貢獻將超過50%

- 車用方面,公司主要供應Tesla的ADAS車載電腦系統與電子控制單元(ECU),且已拓展至數個汽車品牌。目前公司約70-80%車用營收來自 Tesla,而非Tesla客戶之營收貢獻將於2023年後顯著上升。目前車用電子佔比達高個位數,預期2024年將達到雙位數,營業規模將超過1,000億元,且ECU的毛利率15%約為伺服器的兩倍,將成為重要成長動能。將帶動2024-25 年EPS 成長。

(資料來源:中信投顧)

- 2023第二季營收2450億,季減-7.9%,年減-9.4%。 第一季EPS 1.68元,季減-27.9%,年減-4%,六月自結EPS為1元。

(資料來源:XQ)

散熱

- 傳統熱管加VC氣冷散熱的處理極限為500瓦,現在Nvidia H100功耗高達700瓦,需要採用3DVC來提升散熱功效。 目前市面上Whitley、Milan、Nvidia A100仍是採用熱管+VC設計,未來Eagle Stream、Genoa、Nvidia H100都會採用3DVC散熱,3DVC將成為伺服器氣冷主流。 根據法人調查,傳統散熱模組約20美金,3DVC則要價100~120塊美金,單價高出六倍。

(資料來源:台新投顧)

- 液冷的優點是熱傳導效率高,主要用在發熱量較高的機器上,例如資料中心、AI等領域。使用液冷伺服器可以大幅提高CPU、GPU密度,在有限空間內增加更多的運算效能,並且能夠降低能耗,提升PUE值,也可增強伺服器的可靠程度、可用性,甚至能提升晶片運算效能。液冷目前分為水冷板與浸沒式兩種,水冷板的缺點是接頭會有漏水可能,目前設備廠、系統廠都尚未針對漏水問題給出保固,導致客戶接受度偏低。浸沒式的採用度較高,除了散熱效能好,也因為不用風扇及散熱模組,具有成本及維護的優勢,目前CSP業者已開始要求ODM廠商研發相關產品。但目前冷卻液供應商3M即將於2025年停產,後續要看二線廠商及替代品的認證狀況。

(資料來源:台新投顧)

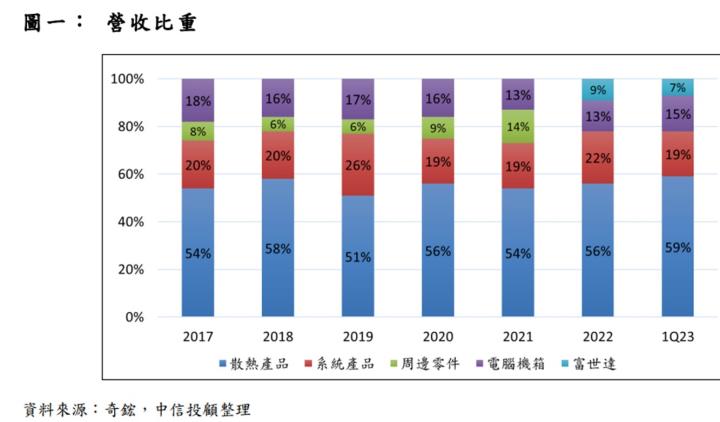

奇鋐 (3017)

- 第一季營收佔比:散熱產品59%、系統產品19%、電腦機箱15%、富世達7%。

(資料來源:中信投顧)

- 公司在產品布局廣,3DVC、液冷、風扇、散熱模組均有出貨,法人推估其3DVC市佔約五成,風扇則是在AI伺服器中有35~40%市佔率。

- 根據法人調查,奇鋐已通過輝達H100 PCIe氣冷方案驗證,H100 SXM的3DVC方案仍在驗證階段。通過Nvidia認證後,奇鋐成為第二家供應商(另一家是Cooler Master),4Q開始出貨。在AI伺服器的帶動下,奇鋐的3DVC出貨量大幅提升。

- 奇鋐在液冷及浸沒式水冷均有佈局,相關產品主要為液冷分配器(CDU)、水冷板。另外奇鋐也已開發浸沒式水冷機箱,將是未來伺服器散熱的主力產品,預計2025年營收將明顯挹注。

- 2023年第二季營收148.7億,季增25.7%,年增8%;第一季EPS 2.85元,季減-6.86%,年增35%。

(資料來源:XQ)

雙鴻 (3324)

- 2Q23產品應用佔比:伺服器23%、顯卡和主機板21%、筆電39%、桌機11%、其他6%。

- 雙鴻的散熱模組出貨給Nvidia MGX系統(出3DVC模組、水冷板模組)、DGX GH200(大面積雙VC散熱模組)和AMD MI300(3DVC模組)。 雙鴻主要供貨給AMD,MI300的供貨比重高於同業。

- 雙鴻第二季已開始量產水冷板,出貨對象為美系、中系客戶。雙鴻已開始針對次世代CPU、GPU研發氣冷、水冷專案,且已有多項水冷專案在手,法人預估雙鴻下半年水冷板出貨量將倍增,CDU開始小量出貨,雙鴻有望成為AI伺服器散熱規格提升及水冷散熱量產的主要受惠者。

(資料來源:中信投顧)

- 2023年第二季營收25.98億元,季減-20.7%,年減-21.4%;第一季EPS 3.22元,季增35.85%,年減-5.85%。衰退主因為Nvidia控制顯卡晶片數量,導致顯卡及主機板營收衰退。

(資料來源:XQ)

交換器及光通訊模組

- 一座內含10萬部伺服器的超大規模資料中心約需要1萬部高速交換器,乙太網交換機和路由器市場有望在AI時代繼續穩步增長。Gartner預估 2023年起,400G交換器市場規模達19.8億美元,年增+127.9%,滲透率由7%提升至16%,2023~2025年將會是400G網路交換器加速滲透期。近期AI伺服器橫空出世,將有望帶動交換器升級趨勢,甚至直接跳過400G,開始導入800G以因應AI伺服器的高算力需求。

- Broadcom於2022年8月推出新款交換器晶片Tomahawk速度已成長16倍至51.2Tbps,電力需求降低95%,相對光收發器傳輸速度也持續提升,從10GbE躍升至400GbE、 800GbE。

- 據lightcounting預測,200G/400G近兩年保持高速增長,而 2022年將是800G產品元年,將快速放量增長;低端光模組市場份額持續被取代。光模組市場未來將迎來量價齊升,到2027年將達到100億美元市場規模。

智邦 (2345)

- 主要從事企業級與電信級乙太網路交換器、無線區域網路產品、寬頻產品、消費性電子產品製造業務,智邦的交換器佔營收近6成,全球白牌市占率約60~65%,為全球白牌交換器龍頭廠商。

- 智邦400G交換器屬於資料中心高階網路設備,企業精簡支出傾向減少低階設備,法人預計智邦2023年100G交換器出貨與去年持平,而400G交換器在資料中心升級趨勢與AI應用加持下將顯著成長,2023 年出貨占比有機會超越公司2022年法說會上給予的目標15%。

- 智邦 24 年在資料中心規格升級下,因AI功能的導入及資料中心高階產品規格升級趨勢下,對於高階網路交換器與網卡加速器的產品需求將持續成長

- 2023年第二季營收201.2億,季增2.2%,年增7.6%;第一季EPS 3.65,季減-13.1%,年增58%。 第二季因美系客戶積極導入自行開發的AI網卡產品,使智慧網卡處於新舊產品交換琪,短期內網卡需求較為疲軟,預計第三季底可以看到新款網卡開始貢獻營收。

(資料來源:XQ)

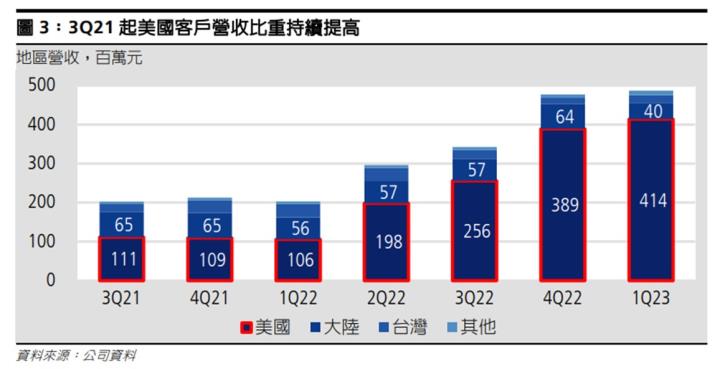

華星光 (4979)

- 華星光主要從事光通訊主動元件及模組生產,1Q23客戶佔比為為美國 85%、大陸 8%、台灣 4%與其他3%。產品組合為主動元件及模組 91%、晶粒 5%、其他4%。

- 華星光的大客戶Marvell在五月財報上提到,400GbE ZR產品受到AI、雲端需求增加,預期23年~25年的「資料中心互聯業務」營收複合成長率將超過100%,主要動能來自400G ZR光收發模組產品。

- 法人認為華星光為長距離光收發模組領導廠商,產業地位難以取代,400GbE產品將於3Q-4Q23期間持續增量,並將於2024年大幅成長。而毛利率也將因需求提高與規模效應,而逐漸自目前低於平均毛利率回到過往100GbE產品之優於平均毛利率水準。

(資料來源:凱基)

- 2023第一季年營收5.78億,季增18.7%,年增95.1%;第一季EPS 0.3元,虧轉盈,五、六月合併自結0.31元

(資料來源:XQ)

結論

- 本篇報告持續追蹤掃描AI伺服器產業及相關供應鏈,希望各位讀者能對伺服器產業有更深入的了解。AI是一個大趨勢,世界科技龍頭真金白銀開啟軍備競賽,台灣身為電子業重鎮,有望享受這一波新趨勢帶來的產業轉變,從營收獲利、甚至評價方式上都十分有想像空間。 近期AI類股拉回,股票投資贏在深入,勝在追蹤,只有研究地比別人深,追蹤地比別人勤勞,才能明辨真假AI概念股,在這波大潮中揚帆前行。