我的網誌

我的網誌

公司成立於1979年10月,為國內半導體及光電先進製程設備廠商,從事晶圓再生服務、半導體及光電業前後段濕製程設備研發製造與設備代理,並且為國內最大12吋再生晶圓領導廠。

公司在自製半導體濕製程設備(包括單晶圓與批次晶圓)方面,掌握關鍵研發技術,在半導體前段及後段製程,研發多年的暫時性貼合系統(TBDB)系列機台,已全數開發完成,並已開始出貨給客戶,此系列機台已成為公司重要的營收來源之一。

晶圓再生方面,因應客戶端先進半導體製程之需求,公司積極投入新製程開發及製程改善。在300mm晶圓再生部份,目前製程能力已達到16奈米之水準,除了提昇16奈米量產效率之外,將朝更先進之製程能力邁進。目前已開發完成氮化鋁(AlN)晶圓表面加工技術,並建構完成碳化矽(SiC)及氮化鎵(GaN)晶圓再生產線。

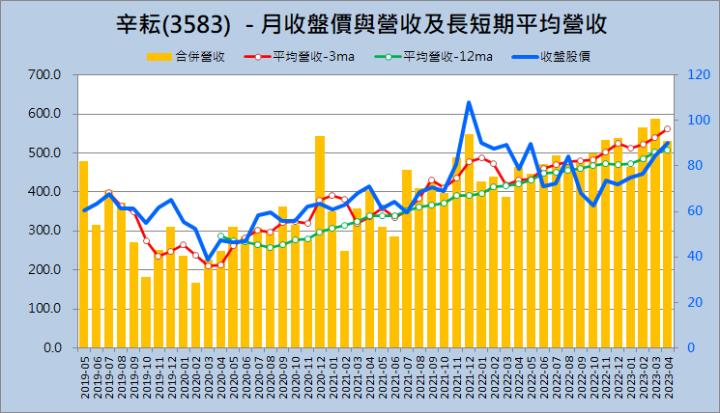

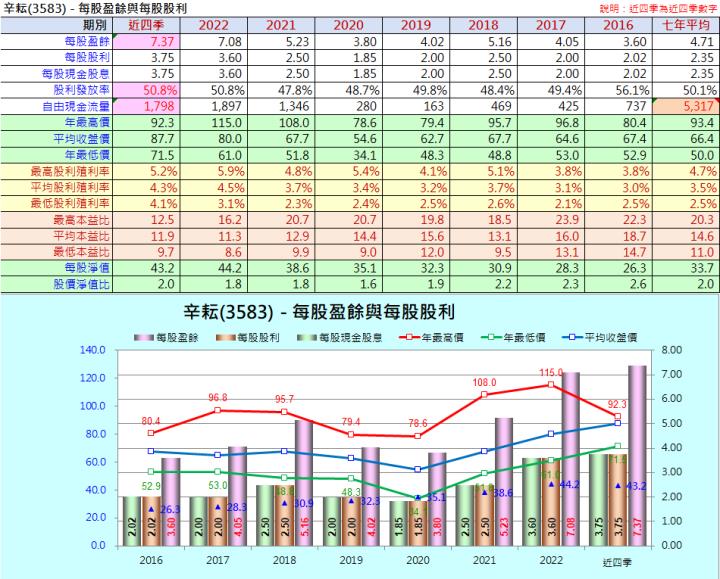

2022年營收56.5億,YoY +20.6%,毛利率37%,EPS 7.08元,現金股利3.6。

2023年Q1營收16.19億,YoY +29.1%,毛利率 32.12%,EPS 1.81元。

2023年4月份累計營收21.49億元,YoY+25%。

2021年營收比重方面,製造佔40%,代理佔60%。

2022年主要銷售地區分別為內銷佔39%,外銷佔61%。

長期營收持續成長趨勢2023年第一季營收成長YOY成長 +29.1%。

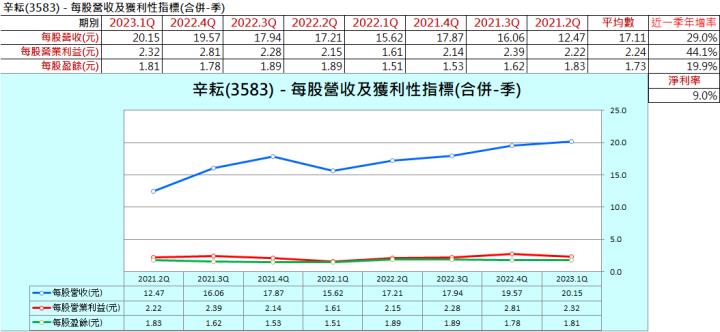

2023年Q1的每股盈餘為1.81比去年同期1.51元增加20%獲利成長。

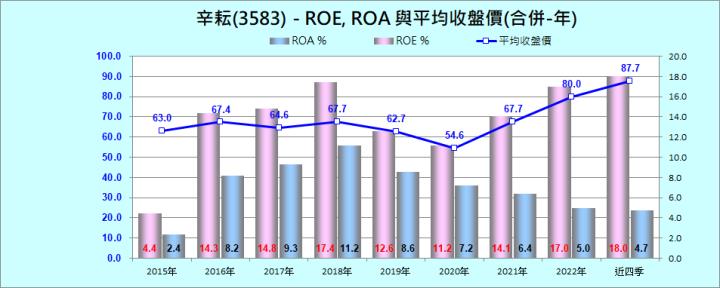

ROE持續成長的趨勢。

預估近四季每股盈餘達7.37元,3.75股息,以87.7元的股價計算本益比為11.9倍,殖利率為4.3%。

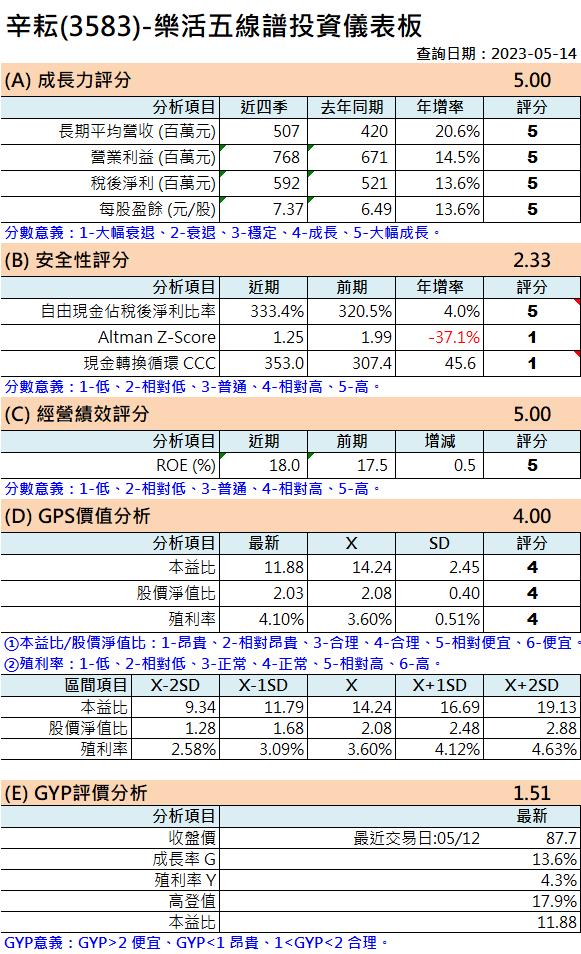

以投資儀表來看 (評價日期 2023-05-13)

📌成長性

公司長期營業利益、長期平均營收、稅後淨利、每股盈餘均為大幅成長。

📌安全性

自由現金流量極佳、Z值低、現金轉換期間低,整體的安全性偏低。

📌經營績效

股東權益報酬率18%,相對高。

📌基本面評價指標)

❶的本益比11.88。

❷股價淨值比2.03。

❸殖利率4.1%。

📌成長股GYP分析

❶高登值(殖利率加盈餘成長率)為17.9%

❷本益比11.88,GYP值為1.51倍,GYP目前在於合理。

❸長期營收趨勢持續穩定成長,2023年第一季營收成長YOY成長29.1%。

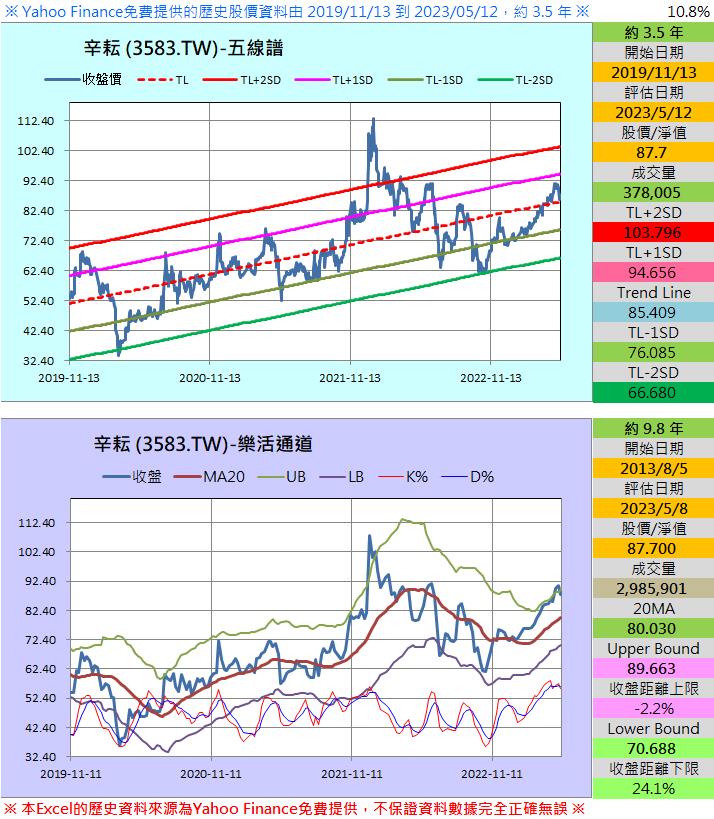

🔍 樂活五線譜分析 (評價日期 2023-05-12)

❶股價在趨近TL的正常區,如股價符合常態分配的假設下,未來上漲的機率低於下跌的機率。

❷樂活通道位於20W以上突破上沿的區域。