我的網誌

我的網誌

圖片來源:Shutterstock

公司簡介

中興電(1513)是國內唯一獲得345KV氣體絕緣開關(GIS)認證的廠商,在國內高壓GIS市佔率高達85%。高壓GIS開關的毛利率約30~35%,明顯高於重電產業平均的20%,隨出貨比重持續提升,將有利中興電整體毛利率持續優於同業。另外公司也跨足電動車充電樁、太陽能電廠及氫能燃料電池事業,在新能源領域布局完整。

在手訂單攀峰達320億元

中興電目前在手訂單約320億元,較2月公布的272億元成長18%,顯示台電電網強韌計劃、綠能建置加速下重電產品需求持續暢旺。在台電的強化電網韌性建設計畫中,分散電網工程佔總預算超過75%,其中分散式電廠為建設重點,且一般發電裝置需經過升壓才能併網,高壓變電所將為台電新建、改建變電站之主軸,中興電將成為台電計劃的最大受惠者。未來三年內中興電對台電陸續出貨,今年在二月、六月及十月皆擴增GIS產線,預計總產能較去年將增加30%,營運進入快速成長期,且隨著訂單持續延展,將延長台電相關營收貢獻時間。

太陽能售電

中興電位於台南七股的太陽能電廠為目前台灣最大的地面型太陽能發電站,總裝置容量為216MW,去年因日照時間優於預期,售電收入由原先預估的15億元提升至15.7億元,貢獻EPS約1.05元。未來花蓮鳳林鎮一案60MW及洄瀾東電200MW併網後,預估太陽能整體售電收入將達到30億元以上,將穩定貢獻每年EPS約2元。

氫能

氫燃料電池先前著重在研發,成本、毛利率波動仍大,今年仍處於虧損,短期將以國外市場為主,目前已向中國出貨氫能四輪、三輪車。2022年氫能事業營收約6.5億元,新購置的華亞園區預計在今年3月份正式投產,今年氫能事業營收有望突破10億元。因甲醇的成本較低,且具有即產即用的優勢特性,未來量產後有望取代目前主流的鋰電池,相關潛在客戶也越發多元,目前包含氫能巴士等專案持續洽談中,看好中興電氫能事業有望在2024年正式轉虧為盈,營收翻倍至20億元,2025年擴大貢獻獲利,將成為未來的一大成長動能。

充電樁

交通部預估2030年台灣掛牌電動車數量將達到51.9萬輛,參考歐盟規範車樁比10:1推估,2030年前公共區域將安裝5.2萬支公共充電樁,截至2022年國內充電樁僅有4,500座,未來每年充電樁潛在商機預估超過200億元。

中興電利用旗下嘟嘟房停車事業優勢,發展自有品牌iCHARGING,去年底取得國道蘇澳服務區等44個電動車停車超充站標案,總計取得68個停車充電站營運權。去年充電樁事業營收貢獻不到1億元,具有低基期優勢,發展潛力龐大。

新能源佈局完善,適合長線佈局

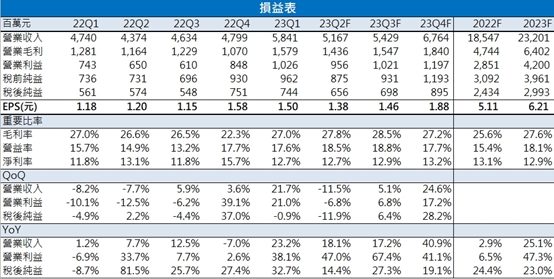

除了台電電網強韌計劃帶動GIS產品出貨暢旺、訂單能見度高,中興電在太陽能售電、電動車充電樁、氫能等新能源領域佈局完善,中長期成長動能明確。預估中興電今年EPS為6.21元,考量能源改革趨勢明確,中興電營運受台電計劃保護、訂單暢旺,建議可以長線角度布局。

圖片來源:CMoney

*本文章之版權屬筆者與CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。