我的網誌

我的網誌

欣興第一季獲利低於市場預期

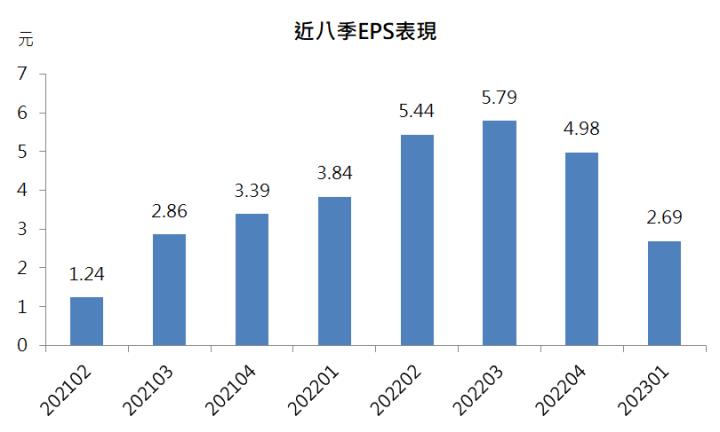

欣興公布第一季財報,營收265.6億元,季減27%、年減14%,營收大幅衰退主要因電子業持續庫存調節,加上第一季傳統淡季。毛利率大幅降低至20.5%、季減14ppts、年減11ppts,毛利率大降主要因整體營收規模衰退、匯率不利和產能利用率降低。23Q1稅後EPS為2.7元,為近七季最低的表現,也反應了PCB供應鏈去庫存仍未結束。值得注意的是,23Q1的營收比重載板佔66%、HDI 18%、PCB 13%、FPC 2%、其他1%,其中載板的營收是大幅季減31%,HDI 季減27%、FPC季減13%、PCB季減10%。

資料來源:CMoney

最壞的日子快過了,曙光漸顯

電子業第二季為傳統淡季,且多數廠商仍持續在去庫存,預期第二季將會是全年谷底,表現將約略持平第一季。展望後續,有部分產品去庫存已經告一段落,如ABF載板最大的應用GPU,且AI伺服器正高速發展,其中需要用到大量的GPU來幫助運算,有助於ABF載板的產業復甦,雖然目前AI伺服器的發展還在測試階段,但已經開始有廠商陸續下單,後續看好ABF載板在AI伺服器的成長下,產能利用率將加速從底部回升,呈現U型反轉的格局。

資料來源:CMoney

ABF載板應用百花齊放,惟須待消費力復甦

未來展望中,網路雲端、人工智慧、高速運算、5G等應用皆是未來科技的大趨勢,2023年的Intel EMIB載板、2025年後Nvidia和Tesla自駕車晶片、AMD的高階伺服器CPU晶片等,這些應用都需要ABF載板作為核心,且隨著技術的精進,ABF載板的層數只會愈來愈高,消耗也將愈來愈多。所以在大方向來看,ABF載板的展望長期樂觀是無庸置疑,但中短期內卻遇到了通貨膨脹減緩消費力、晶片禁運政策進一步降低需求。但將目光放遠,空頭市場遲早會過去,另一波科技的高速發展到來,廠商消化庫存完畢,新的多頭市場來臨時,ABF載板將會重返榮耀,與半導體產業攜手展開真正的黃金十年。

技術、籌碼面雙雙看漲

資料來源:CMoney

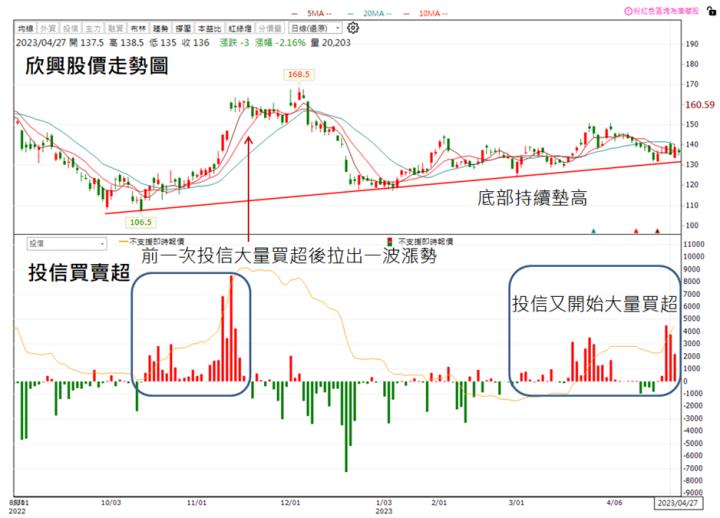

觀察技術面而言,欣興股價自2022年10月見底,隨後開始震盪走高,整理期間底部持續墊高,即使大盤重挫,仍持續守在上升趨勢線之上。籌碼面而言,近一個月投信開始大量買超,近兩個月買超近三萬張,回過頭看去年10~11月投信大量買超欣興時,後續拉了一波接近60%的漲幅,顯見投信對欣興的股價仍具有顯著的影響力。整體而言,技術面與籌碼面雙雙看多,且近期股價接近支撐數日不破,為勝率極高的買點,短線上看好挑戰前高168.5元。

結論與建議

欣興第一季表現雖不如市場預期,且第二季獲利表現也將約略持平第一季,但我們仍看好在去庫存即將告一段落,加上AI伺服器的大力發展,有助於欣興於第三季開始大力回升。觀察技術面而言,近期震盪爬升,且底部持續墊高,即使大盤重挫仍守在上升趨勢線上;籌碼面而言,投信近兩個月大量買超近三萬張,為強力的看多表現。整體而言,我們預估欣興2023年EPS為12.5元,考量產業長期仍正向看待,本益比有望朝14倍靠攏,投資建議為買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。