我的網誌

我的網誌

升息預期持續墊高,美股費半獨紅

Fed理事傑佛森(Philip Jefferson)於上週六(25)指出:「近期數據表明,過去一年薪資增速確實開始有所放緩... 但長期以來,我一直認為當前的通膨可能比人們預期更持久。」且同時強調「並不幻想將通膨將輕易回落至2%。」持續鞏固Fed短線於3月份升息預期,並將維持高限制性利率一段時間的預期,而就Fed發布的1月貼現率會議紀錄中顯示,三家地區性銀行「明尼阿波利斯、聖路易斯和克利夫蘭」上個月投票決定將銀行的貼現率提高2碼至5%,加上近期美國經濟相關數據顯示,現階段美國經濟並無衰退疑慮,也有利推升Fed升息預期,為股市多方帶來壓力,昨(28)日四大指數跌多漲少,漲跌幅介於-0.71%~+0.24%,終場僅費半獨紅。

美國2月芝加哥PMI低於預期,美元指數震盪收紅消化年線壓力

昨(28)日美國2月芝加哥PMI錄得43.6,低於市場預期的45,與前值的44.3,美國2月里奇蒙德聯儲製造業指數錄得-16,低於市場預期的-5,與前值的-11,製造業裝船指數錄得-15,低於前值的-3,服務業收入指數錄得-3,高於前值的-6,美國2月諮商會消費者信心指數錄得102.9,低於市場預期的108.5,與前值的106,現況指數錄得152.8,高於前值的150.9,預期指數錄得69.7,低於前值的77.8,美國2月芝加哥PMI意外連續2個月走疲,持續反應美國中西部製造業活動連續6個月處於收縮跡象,並且隨後公布的美國2月里奇蒙德聯儲製造業指數,表現同樣低於市場預期與前值,為2020/05以來低,消費者信心數據與預期,皆雙雙低於前值,雖然先前就業數據表現勞動市場需求殷切,但消費者信心預期指數為近7個月低,加上通膨離Fed預期的2%目標仍有明顯距離,仍帶來部分觀望,隨短線3月份Fed升息預期轉趨固化,美元指數低檔有撐,於昨(28)日在10日線取得支撐後反彈收漲0.33%,持續震盪消化年線壓力。

英國2月零售銷售差值意外翻正,英鎊沿續震盪整理

昨(28)日英國無重點經濟數據公布,雖然前(27)日「北愛貿易協議」在英國與歐盟會議後完成修改,往後「英國貨物入境後要留在北愛爾蘭的,可使用綠色通道,不用經由海關檢查。」而英國首相Rishi Sunak則直言:「往後在綠色通道上取消出口申報手續,實現貿易不受限,從北愛輸往英國的貨物唯一需要通過的檢查,是要阻止走私與罪犯的安檢。」但由於市場研究機構Kantar於發布統計點明,截至2/19為止的4周期間,英國食品通膨攀升到17.1%,再度刷新紀錄高點,其中牛奶、雞蛋與人造奶油等食品的漲幅最大,並坦言如果英國家庭不再改變生活習慣以減少支出,他們每年的購物費用恐將額外增加811英鎊。令市場持續衡量3月份英國央行(BOE)升息與通膨表現,英鎊/美元昨(28)日終場收跌0.35%,年線得而復失。後續各行業3月仍預期罷工時程分別為,中小學教師工會全國教育工會(National Education Union)預期3/15~16將在英格蘭和威爾士舉行全國性的罷工。部分地區教師則預期在3/1~2罷工,救護車工作人員預期在3/6、3/20罷工。代表英國公務員的工會預期將在3/15英國財政大臣Jeremy Hunt公布財政預算案當天,再次舉行10萬人全國大罷工。故於短線上,英國GDP表現持續敏感。

法國通膨有加劇風險,歐洲央行(ECB)升息預期攀高

昨(28)日德國1月出口物價指數月率錄得-0.8%,低於前值的0.1%,德國1月出口物價指數年率錄得7.8%,低於前值的10.6%,德國1月進口物價指數月率錄得-1.2%,高於市場預期的-1.50%,低於前值的-1.60%,德國1月進口物價指數年率錄得6.6%,高於市場預期的6.30%,低於前值的12.60%,法國2月CPI月率錄得0.9%,高於市場預期的0.7%,與前值的0.40%,法國2月CPI年率錄得6.2%,高於市場預期的6.1%,與前值的6.00%,法國第四季度GDP季率終值錄得0.1%,符合市場預期並持平前值,法國第四季度GDP年率終值錄得0.5%,符合市場預期並持平前值,法國1月PPI月率錄得2.7%,高於前值的1.2%,法國1月PPI年率錄得17.9%,低於前值的20.70%,法國1月家庭消費支出月率錄得1.5%,高於市場預期的0.40%,與前值的-1.6%,法國1月家庭消費支出年率錄得-3.7%,高於市場預期的-4.7%,與前值的-5.60%,法國2月調和CPI月率錄得1%,符合市場預期,高於前值的0.40%,法國2月調和CPI年率錄得7.2%,高於市場預期與前值的7%,綜上來看,市場焦點落於法國通膨在食品與服務價格推升下,出現意外加速的跡象,除引發市場對於通膨固化可能難以降溫的觀望以外,也連帶墊高市場對於歐洲央行(ECB)升息預期,雖然先前歐洲央行(ECB)曾表示3月份的利率會議可能升息2碼至3%,只是經濟短線具備韌性,通膨將故的背景下,仍令市場擔憂歐洲央行(ECB)考量經濟韌性,不排除在5月份會議持續升息2碼,以及年底前再度升息6碼,導致利率峰值上看4%的可能性,雖一度推升歐元/美元昨(28)日上探10日線,但在美元指數表現有撐,且歐元/美元無力固守10日線後,仍然回落終場收跌0.33%,5日線得而復失。

三大央行升息預期持續墊高,金市回測年線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,只是美、英、歐三大地區的經濟數據開出,除歐元區通膨有加劇風險以外,英國食品通膨攀升到17.1%,再度刷新紀錄高點,皆強化歐洲央行ECB、英國央行(BOE)升息對抗通膨預期,而就Fed各大官員短線鷹派態度一致,並且現階段美國經濟保有韌性足以支持升息,亦持續墊高Fed在3月份升息預期,以及在後續「維持限制性水平貨幣政策,以抵抗通膨」的腳步,持續限制金市多方表現空間,昨(28)日黃金/美元盤中一度回測年線,但在年線取得支撐後,浮現部分低接買盤帶動反彈,黃金/美元終場收漲0.52%,以1826.48美元/盎司作收,技術面收復5日線。同樣維持先前「於搶回站穩季線前,多方建倉宜審慎」的看法,但於5日線有撐的背景下,多方可嚐試建倉搶短。

中國復甦需求撐底,美油、布油延續震盪格局

油市上,需求面上,由於英、歐、美三大央行短線在3月份升息的預期逐步轉強,但由於貨幣政策對於經濟活動與通膨的影響存在滯後性,令市場短線持續調整對於經濟活動需求的前景,加上美元走強相對不利於美元計價的油市表現,雖然市場對於中國疫後復甦所帶動的需求,以及全球解封後的商旅同處復甦階段仍有利於燃油需求,令美油、布油昨(28)日反彈收漲1.43%、1.28%,持續維持區間震盪格局。而就中國今(3/1)日公布2月份官方製造業採購經理人指數(PMI)更創下10年來新高,突顯經濟反彈力道強勁,持續帶動中國經濟在解除疫情限制後步入復甦的憧憬,彭博經濟研究首席亞洲經濟學家舒暢(Chang Shu)、朱懌(Eric Zhu)更直接指出,從各項PMI指數看來,中國這波疫後復甦力道強勁,更勝於2020年初中國解除全國封城後的復甦速度,有利為油市底部帶來支撐,後市重點同樣延續先前看法,英國、歐元區聚焦罷工潮,中國3月份焦點持續落在供應鏈復甦。中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

澳門2月博彩收入年增3.3成,Wynn Resorts重返強多

S&P500 11大板塊跌7漲4,材料、金融2大板塊終場分別收漲0.45%、0.20%,表現較佳,公用事業、能源2大板塊終場分別收跌1.75%、1.44%,表現最弱。成分股中,Dentsply Sirona、Edwards Lifesciences終場分別收漲10.19%、4.01%,Norwegian Cruise Line、Universal Health Services終場分別收跌10.18%、8.41%,表現最弱。值得留意的是,先前提及澳門博弈股Wynn Resorts、Las Vegas Sands時,明確提及,本段起漲多方主要利多為中國解除封禁帶來的人流復甦前景,而中國疫情封控導至2022營收表現低迷,也在市場意料之中,Wynn Resorts公布,按美國會計原則,截至去年12月底止全年度包括永利皇宮及永利澳門娛樂場的澳門業務,經營收益為7.22億美元,年減52.19%;經調整後的物業EBITDAR轉虧2.21億美元,主要反應澳門業務繼續受到若干旅遊相關限制及條件(包括新冠檢測及相關的其他防控措施)所帶來的負面影響,但就澳門博彩監察協調局公布數據顯示,2月幸運博彩毛收入103.24億澳門元,月減10.85%、年增33.06%,2月累計賭收219.04億澳門元,年增55.3%,仍激勵Wynn Resorts股價開高於月線取得支撐後發力突破10日線,終場收漲3.07%,重返強多格局。尖牙股漲多跌少,其中Meta漲幅3.19%,Amazon漲幅0.50%,Netflix跌幅0.28%,Apple跌幅0.34%,Alphabet漲幅0.21%。

迎美軍12億美元訂單,Boeing股價收復季線

道瓊成分股跌多漲少,其中JPMorgan Chase、Boeing終場分別收漲0.84%、0.54%,表現最佳,Goldman Sachs、Merck & Co.終場分別收跌3.80%、2.85%,表現最弱。Boeing持續迎來利多消息,在昨(28)日美國空軍部表示計劃購買26架Boeing E-7A「楔尾鷹(Wedgetail)」預警機,以更換空軍部的E-3舊型機隊,除表示該筆合約價值高達12億美元,亦直言預計第一架飛機將於2027財年投入使用,到2032財年則預期再購買24架,負責採辦、技術和後勤的空軍助理部長Andrew Hunter則直言「E-7A將成為國防部的主要機載傳感器」,令Boeing股價消化季線壓力,終場收漲0.54%,順利重返季線上方。費半成分股漲多跌少,Applied Materials、Wolfspeed終場分別收漲3.64%、2.04%,表現較佳。ASML、NVIDIA終場收跌2.27%、1.21%,表現最弱。

權王、發哥領軍反攻,加權月線有守

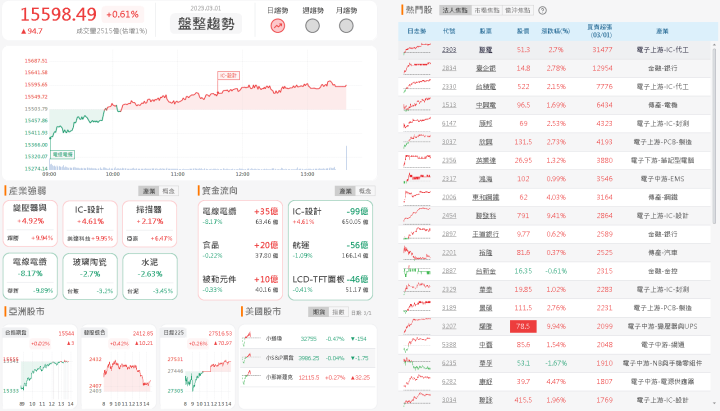

而昨(28)日美元指數震盪收漲0.33%,技術面沿5日線向上盤堅態勢不變,仍不利新台幣多方短線取得表現空間,市場關注的台積電ADR昨(28)日終場收跌0.26%,未能收復5日線,將續為台股帶來觀望,並且,今日韓國股市逢三一節(獨立運動日)休市一日,日經今(1)日早盤開低帶來觀望,令加權電、金、傳早盤全數開低,但隨後續陸、港股開盤後雙雙走高,部分資金轉往拉抬先前熄火的電子,聯發科(2454)開平走高一度強攻漲停,帶動盤面高殖利率股受到多單青睞點火,部分個股如十銓(4967)強恆強,加上台積電(2330)開低一路收復早盤失土,在翻紅後仍持續擴大漲幅,終場收漲2.15%,矽智財從旁助攻,其中世芯-KY(3661)強攻漲停擔綱族群多方指標,雖然非金電續遭獲利了結,但加權指數仍在翻紅後持續走高,終場漲點擴大至94.70點,以15,598.49點作收,成交量2543.3億,技術面順利收復月線。3大類股指數僅電子終場收漲1.55%。29大類股指數跌多漲少,半導體、電子2大類股指數終場分別收漲2.38%、1.55%,表現最佳,電器電纜、玻璃陶瓷2大類股指數終場分別收跌7.16%、2.70%,表現最弱。OTC櫃買指數中,千金股仍為多方指標,信驊(5274)、力旺(3529)終場分別收漲6.08%、4.28%,加上口罩令解除,面容焦慮帶來的美妝商機,令美妝通路霸主寶雅(5904)早盤開低獲多方青睞點火,終場收漲3.54%,高價股如譜瑞-KY(4966)、鈊象(3293)同樣開低走高終場分別收漲3.43%、2.77%,令OTC櫃買指數開低於5日線取得支撐後翻紅走高,終場收漲0.54%。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-57.30億元

外資:-45.20億元

投信:+14.73億元

殖利率高逾10%,聯發科(2454)帶量打完半年底

權值股部分,半導體市場需求持續低迷,但半導體大廠的投資力道並沒有因此大幅縮減,其中台積電(2330)在美國鳳凰城的新廠投資不斷,加上3奈米產能擴廠及2奈米新廠建設持續進行,使廠務供應鏈在今年接單動能可望持續看增。且因半導體先進製程需求不斷推進,當中不論晶圓代工廠或記憶體廠未來都需要大量EUV設備,其中台積電、三星及美光等大廠都已經下訂大量EUV設備,讓ASML在EUV曝光機接單已經一路排到2025年,合作的零組件供應商亦同步受惠。而消費性市場景氣雖然在去年下半年開始落入低迷,不過市調機構普遍預期2H23有機會開始逐步回溫,且2023年半導體市場產值可能將低於2022年,但業界幾乎一致看好明顯半導體市場需求將重回強勁成動能,並且再度創下新高,因此晶圓代工廠在今年擴廠動能雖然有暫緩部分投資,不過整體來看依舊沒有明顯停下新廠及擴廠腳步,目的就是瞄準明年到來的商機,帆宣(6196)正是受惠於這波投資動能。而帆宣(8069)在晶圓代工大廠及EUV設備大廠持續委外訂單帶動下,使帆宣(6196)1月合併營收43.37億,月減12.4%、年增19.6%,同時也創下同期新高。在2023年初的在手訂單仍舊保持在超過600億元的高檔水準,等同於確保2023營運動能有機會續衝。今日股價開高後漲幅一度擴大至3.56%,但逢2/20前高未能站穩,終場漲幅收斂至1.19%。手機晶片大廠聯發科(2454)2022年度營收錄得5,487.96億元、年增11.2%,稅後獲利1,181.41億元,年增6%,EPS 74.59元,同步改寫新高,擬配發現金股利62元、資本公積配發14元,合計現金股利76元,創新高,以上周五(24)收盤價723元作為計算基礎,殖利率高達10.51%,雖然客戶調整庫存,拉貨保守,但聯發科(2454)預估1Q23為營運低點,隨著中國解封,全球經濟走穩,聯發科(2454)看好未來需求可望回溫,營運將從低點回升。而參與MWC 2023時展出天璣系列晶片、寬頻連網Filogic、智慧物聯網Genio、Chromebook的Kompanio及智慧電視Pentonic等系列,以及行動裝置以外的5G技術應用,同樣搭上MWC題材,激勵今(1)日股價盤中一度強攻漲停,終場收漲9.41%,以收盤價791作為計算基礎,殖利率仍高達9.6%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

廢鋼報價上揚、不鏽鋼盤價反彈,東和鋼鐵(2006)帶量創波段高

族群部份持續快速輪動,缺蛋概念股雖然在卜蜂(1215)早盤開高隨即強攻漲停的背景下,受資金青睞轉進,連帶茂生農經(1240)強攻漲停,大成(1210)、福壽(1219)一度大漲9.68%、8.13%,但隨大成(1210)多方熄火,逐步回吐早盤戰果,終場漲幅收斂至0.99%,且茂生農經(1240)未能緊鎖漲停,導至族群指標卜蜂(1215)於午盤浮現獲利了結賣壓,終場漲幅收斂至4.35%。矽智財族群則在世芯-KY(3661)開低走高強攻漲停的背景下獲資金青睞,晶心科(6533)、力旺(3529)分別大漲5.02%、4.28%,創意(3443)多方氣勢延續,開低走高終場收漲1.72%,續創波段新高,鋼鐵族群部份,由於土耳其重啟採購廢鋼原料,帶動國際廢鋼止跌上揚,受此激勵,豐興(2015)為反映原料成本,今1日召開廠盤會議決定,調漲本周廢鋼和鋼筋產品價格,每公噸都漲200元,調整後廢鋼牌價為12,000元/每公噸,鋼筋牌價為20,800元/每公噸,型鋼牌價維持27,600元/每公噸,態勢符合先前中鋼(2002)於3月月盤鋼品盤價會議中決議以國際行情漲勢為基調,採循序漸進、溫和調漲方式,3月盤價適度調漲600~1,200元/每公噸,盼下游充實備料,以迎接第2季傳統旺季鋼市上漲商機的看法,東和鋼鐵(2006)雖然2022年合併營收599.72億、年增2%;毛利率12.53%、年減3.58個百分點;營益率8.65%、年減3.36個百分點;歸屬於母公司業主淨利39.94億元、年減32.38%,每股盈餘5.47元。獲利出現衰退情況,但隨廢鋼報價上揚及不鏽鋼盤價反彈,客戶鋼筋拉貨態度轉趨積極,仍有利1Q23的營運動能,加上2022年東和鋼鐵(2006)取得高雄主力鋼筋軋延廠源鋼,該廠主要生產小尺寸鋼筋、年產能約為30至35萬噸,源鋼併入營運可提升東鋼集團產能15%,預計將於1Q23~2Q23投入生產,挹注營運動能,激勵早盤股價開高後漲幅一度擴大至4.36%,但買盤立到未能延續,終場漲幅收斂至4.03%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,台股基本面上,為縮短年報發布空窗期,2023年開始首度實施提前公布年報,共有132家上市櫃公司符合規定,需於3/16前公告去(2022)年財報;據統計數據來看,目前已有278家上市櫃公司搶先發布年報,其中有57家賺逾一個股本,估計去年可能突破180家賺逾一股本,再次改寫新高,令電子底部有撐,今(1)日加權指數終場漲點擴大至94.70點,以15,598.49點作收,仍維持「加權站穩年線後向上劍指萬七」,也因此本段年線不宜再度失守,而台積電ADR技術面上5日線得而復失,於多方搶回月線前,將續為加權電子多方帶來觀望,雖為連假後首日開盤,但本週交易日僅3日,仍相對不利於量能表現,加上台股限空令解除,仍應留意加權未能搶回月線的背景下,仍不宜排除出現回測年線的風險,操作仍可擇優布局不用過度看空,只是前段漲多族群,如開高未能延續氣勢,宜留意追價風險。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》