我的網誌

我的網誌

圖片來源:Shutterstock

緯穎(6669) 2022年EPS突破新高,AI訂單比重將超越50%!

公司介紹

緯穎(6669)成立於2012年,為緯創(3231)持股超過四成的子公司,主要業務是提供超大型資料中心、雲端基礎架構的解決方案,並使用原廠直銷(ODM-Direct Sales)的商業合作模式來協助客戶,原廠直銷代表更高的彈性、擴充性,能夠進一步優化客戶所追求的效能,又能降低整體IT設備的使用成本;緯穎的產品包括伺服器、儲存設備、網路交換機和軟體服務等。

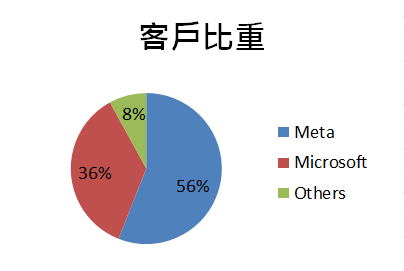

Meta、Microsoft為緯穎的兩大客戶,營收比重合計高達90%,其中Meta約56%、Microsoft 36%、其他8%,近幾年也陸續打入二線客戶,且隨著Amazon新專案開始量產,未來成長動能將延續。

圖片來源:CMoney研究員製作

提前布局AI伺服器及散熱

隨著近期的聊天機器人ChatGPT的推出,各大企業開始專注於AI的應用,進而帶動資料中心和伺服器的需求,針對AI用的伺服器,其電源、散熱、記憶體都有更高的要求,因此在平均單價上也將高於一般的伺服器,這對緯穎來說是一件好事,公司在2022年已經開始出貨AI相關的伺服器,並著手研究伺服器的散熱問題,並表示未來訂單中有50%與AI相關,後續有望為緯穎挹注營運動能。

針對緯穎的兩大客戶,Meta下修了今年的資本支出,但市場預期營收受到的影響幅度較小;在Microsoft的部分,Microsoft預期資本支出將逐季增長,並考慮擴大在OpenAI的投資,整體來看,預估緯穎2023年的伺服器業務仍可保持成長。

全年度EPS再度突破新高,呈現逐年增長的趨勢

緯穎2022年營收2,828億元,年增52%,EPS 81.07元,全年度EPS再次突破新高,呈現逐年增長的趨勢;其中主要受惠於缺料改善、遞延訂單的出貨和客戶的強勁需求,此外,緯穎的庫存金額也從Q1的509億元下降至Q4的360億元,全年度營運動能相當強勢。

圖片來源:籌碼K線

緯穎持續增資、擴廠,預估2024年產能將成長50%

展望2023年,儘管總體經濟的問題在上半年仍有疑慮,但緯穎仍保持營運正成長的目標,並預期下半年的表現將優於上半年;在資本支出方面,緯穎針對美國和馬來西亞分公司分別增資4億、0.5億美元,其中馬來西亞的增資主要用於擴建組裝廠,並預期將2023年下半年開始啟用,在擴廠的帶動下,公司維持2024年的產能目標:50%的增長。整體來看,預估緯穎2023年營收3,084億元,年增9%,EPS 81.81元。

近兩日外資買超2300張,投信開始布局

圖片來源:籌碼K線

投資建議

在高單價AI相關產品、AI業務增長和產能擴增的條件下,預估緯穎2023年EPS 81.81元,目前本益比在11倍,預期未來有望向13倍靠攏,建議偏多操作。另外,緯穎董事會公告將配發50元的現金股利,目前殖利率高達5%。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。