我的網誌

我的網誌

公司介紹

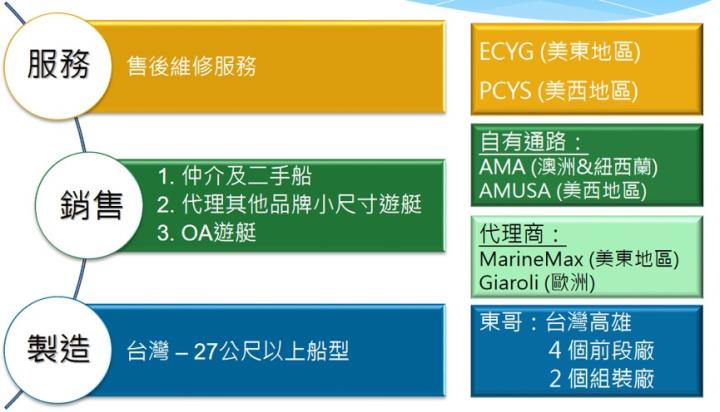

東哥遊艇(8478)成立於1984年,為亞洲第一大、全美第一大、全球第三大豪華遊艇公司,從事自有品牌遊艇的設計、製造及外銷,並以品牌Ocean Alexander行銷於全球,銷售的市場分別為美國(87%)、歐洲(21%)、澳洲(1%),其中以84~120英呎之大尺寸遊艇為主力產品,其毛利率約為40~50%,此外,東哥也代理其他小尺寸遊艇品牌的業務、售後服務,毛利率分別為18%、40%。

東哥遊艇擁有多年的專業經驗和技術優勢,並以台灣高雄做為生產基地,主要的客戶皆為高端消費族群或公司行號。

東哥遊艇相關業務

圖片來源:東哥遊艇

遠離新冠肺炎的好地方—私人豪華遊艇

新冠肺炎導致許多大型活動無法舉辦/延後舉辦,大型船展也不例外,但這反倒讓私人豪華遊艇有了成長的機會,對於高消費性族群來說,私人遊艇成為了遠離病毒的休閒娛樂,也因此遊艇的需求突然暴增,而根據《Boat International》發布的《2023 全球超級遊艇訂單報告》,東哥遊艇目前的訂單量持續增加,加上手上的訂單已經滿到2025年,中、短期內的營運動能相當強勢。

綜觀全球遊艇的市場規模為240~250億美元,北美地區的占比約為70%,這對於主要經營美洲的東哥來說也是相當有利,未來有望持續搶攻美洲地區的市占率。

2022年營收再度創下歷史新高,新產能及大尺寸船型帶動營運持續增長

東哥遊艇2022年營收55億元,年增22%,預估EPS 20.30元,營收再度寫下全年歷史新高,並維持連續三年創高的紀錄。營收的增長主要來自於大尺寸船型的交付,以及旗下小港廠新產能的貢獻,帶動整體營運持續增長。

東哥2023年1月營收4億元,年增41%,營運動能仍然強勁,持續看好公司在接下來幾個季度的表現。

高通膨?富人根本沒看在眼裡!預估2023年EPS 26.20元

展望2023年,公司表示,儘管通膨持續增加、利率提高,在手訂單並沒有看到減少的跡象,反倒是接到更多新訂單,可見這些富人們的消費並沒有受到景氣衰退而影響,東哥遊艇也較不用擔心需求降低的問題;此外,東哥遊艇在2020年有進行一次售價調漲,由於遊艇的交付週期約為1-1.5年,預計今年就能開始認列這些營收;在產能的方面,公司管理層規劃2024年達成全產的目標,並維持每年20~30%的產能增長。整體來看,在訂單穩定成長、平均單價調漲、產能提高的情況下,我們認為東哥遊艇接下來的營收將繼續創高,營運動能相當強勁。預估東哥遊艇2023年營收71億元,年增29%,EPS 26.20元。

投信連續四日買超,股價強勢漲停

圖片來源:籌碼K線

圖片來源:籌碼K線

投資建議

儘管在高通膨、持續升息的環境下,富人們對於東哥遊艇的需求仍然不減,訂單能見度已經來到2025年,此外,2020年的漲價收益、產能提高皆為東哥遊艇帶來營運動能,看好東哥遊艇在中短期內的營收增長。預估東哥遊艇2023年EPS 26.20元,目前本益比在15倍,預期未來有機會往17倍靠攏。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。