我的網誌

我的網誌

鮑威爾談話鷹中帶鴿,四大指數全數收漲

先前一再提及,自非農數據大幅優於市場預期以來,牽動市場對於Fed可能改變原先立場,在通膨明確回落之前續鷹,而昨(7)日Fed主席鮑威爾(Jerome Powell)於發表的談話中再度重申「通膨減緩過程已經開始」的立場,並表明Fed預計勞動力市場會走軟,令當週初請領失業金人數再度轉趨敏感,雖然鮑威爾(Jerome Powell)同樣強調「對抗通膨還有很長的路要走」,並且明尼阿波利斯聯準銀行總裁卡什卡里(Neel Kashkari)表態支持終點利率高於5.1%,但鮑威爾(Jerome Powell)短線立場為有更動仍帶來多方力道,四大指數終場全數收漲,漲幅介於0.78%~3.12%之間。

Fed升息預期轉強,美元指數盤中上探季線

昨(7)日美國12月貿易帳錄得-674億美元,高於市場預期的-685億美元,低於前值的-610億美元,美國12月出口錄得2,502億美元,低於前值的2,519億美元,美國12月進口錄得3,176億美元,高於前值的3,134億美元,美國至2/4當周紅皮書商業零售銷售年率錄得4.3%,低於前值的4.9%,但由於昨(7)日逢Fed鮑威爾(Jerome Powell)發表談話,市場焦點主要落於談話動向上,鮑威爾(Jerome Powell)雖然如市場預期受到非農數據表現大好影響,提及就業數據接連走強就有必要升息更多來給通膨降溫,並且不排除利率峰值可能比原先預期更高的可能,只是同樣再度重申「通膨回落進程開始」,而「Fed 傳聲筒」之稱的華爾街日報記者Nick Timiraos則提及,如果未來幾週的其他報告也顯示經濟增長更強勁,上週五公佈的非農數據可能會讓美聯儲官員感到不安。加上明尼阿波利斯聯準銀行總裁卡什卡里(Neel Kashkari)支持利率上看5.1以上,連帶提振短線Fed在3月升息1碼,並於7月利率峰值可能上看5.15%的預期,美元指數多方再度取得發揮空間,昨(8)日盤中一度上探季線,雖然承壓回落終場收跌0.28%,但短線月線不破的背景下,仍將給予非美貨幣與美元計價大宗商品等多方氣勢帶來壓力。

美元指數突破月線,英鎊/美元震盪續黑

昨(7)日英國1月Halifax季調後房價指數月率錄得0%,高於前值的-1.3%,英國1月Halifax季調後房價指數年率錄得1.9%,低於前值的2.1%,年率動態持續符合前(6)日公布的英國1月建築業PMI,雖然整體來看,本次英國央行(BOE)升息方向可能逐步浮現觸頂意味,只是通膨仍然居高不下,加上英國深陷加薪罷工的風暴,薪資仍有不確定性的上漲空間,並不利英國央行(BOE)評估停止升息步伐甚至降息,短線建築商表現轉強仍宜審慎看待。英國1月BRC同店零售銷售年率錄得3.9%,低於前值的6.5%,英國1月BRC總體零售銷售年率錄得4.2%,低於前值的6.9%,畢馬威英國零售主管Paul Martin表示,隨著消費者進入困難時期,英國零售業的短期前景仍然充滿挑戰。英鎊/美元昨(7)日震盪收漲0.22%,而市場較為關注的罷工部份,代表英國公務員的工會宣布,將在3/15英國財政大臣Jeremy Hunt公布財政預算案當天,再次舉行10萬人全國大罷工。於後市上,現階段罷工雙方尚無取得任何共識空間,導致短線各行業2、3月仍陸續出現預期罷工,將令罷工仍為焦點,中小學教師工會全國教育工會(National Education Union)預期2/14、3/15~16將在英格蘭和威爾士舉行全國性的罷工。部分地區教師則預期在2/28、3/1~2罷工,救護車工作人員預期在2/20、3/6、3/20罷工。

法國罷工,歐元多方欲振乏力

昨(7)日德國12月季調後工業產出月率錄得-3.1%,低於市場預期的-0.7%,與前值的0.4%,德國12月工作日調整後工業產出年率錄得-3.9%,低於市場預期的1.60%,與前值的-0.40%,並且,法國國家統計機構INSEE昨(7)日指出法國1Q23、2Q23經濟將分別季增0.2%,高於4Q22的成長0.1%。INSEE首席經濟學家Julien Pouget說,這意指3~4Q23的經濟必須成長0.4%,才能達成政府在預算書中預測的2023年成長1%目標。只是,自從政府在1/10宣布退休金改革以來,公共運輸部門、能源產業,和部分學校在周二進入第三天的罷工。而對比1995年持續數周的一系列大罷工來看,當時造成經濟成長損失0.2個百分點。而2019年有關退休金改革的罷工,同樣也損失0.2個百分點,故經濟前景將取決於圍繞在年金改革的罷工事件將持續多久,昨(7)日歐元/美元終場收漲0.02%。

鮑威爾(Jerome Powell)鷹中帶鴿、金價震盪收漲0.21%

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而市場持續尋找降息相關的可能性,就鮑威爾(Jerome Powell)本次談話著重「通膨減緩過程已經開始」的立場,令市場解讀現階段Fed雖然仍顧慮薪資上漲導致通膨難以如期下降的風險,但對比過往極度鷹派,顯示Fed現階段試圖在經濟活動、壓抑通膨、升息等三方之間取得平衡的方式,並不偏好強勢升息藉以打壓通膨,但承認就業市場火熱,也令當週初請領失業金人數的動向轉趨敏感,於美元指數失守月線前,黃金/美元搶回月線不易,較高機率落於震盪整理,昨(7)日黃金/美元震盪收漲0.21%,以1,871.66美元/盎司作收。

中國經濟復甦憧憬強,美油、布油多方續揚漲逾3%

油市上,雖然土耳其和敘利亞在前(6)日發生嚴重大地震,數千人罹難,導致土耳其Ceyhan石油出口碼頭的運營停止,該碼頭日產能 100 萬桶。但Reuters報導中提及,伊拉克石油昨(7)日已恢復流向 Ceyhan 出口中心,消弭供給面上可能帶來吃緊的預期,需求面則持續聚焦於中國解封帶來的需求利多,就中國文旅部測算數據顯示,春節假期國內出遊人數3.08億人次,增長23.1%;境內旅遊收入3,758.43億人民幣,恢復至2019年的73.1%。而就中國國家稅務總局的數據顯示,春節假期消費相關行業銷售收入與前1年春節假期相比成長12.2%。大陸購物平台美團也發現,2023年春節假期前6天的日均消費規模,比2019年春節增長66%,數據顯示現階段中國經濟確實逐步處於復甦情況,昨(7)日美油、布油終場分別收漲4.23%、3.47%;只是,短線市場持續關注Fed可能受到就業市場火熱,維持升息壓制就業市場帶動通膨上揚的可能性,相對不利於油市多方反彈,後市重點同樣延續先前看法,短線英國、歐元區聚焦罷工潮,中國2月份焦點轉往供應鏈復甦。中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

載客率恢復高水位,Royal Caribbean股價續創波段高

S&P500 11大板塊漲8跌3,能源、資訊科技2大板塊終場分別收漲3.25%、2.50%,表現最佳,消費必需品、房地產2大板塊終場分別收跌0.42%、0.39%,表現較弱。成分股中,Skyworks Solutions、Cincinnati Financial分別收漲12.53%、10.70%,表現最佳,Incyte、Carrier Global Corporation分別收跌4.03%、3.81%,表現最弱。值得留意的是,全球隨中國放寬封控並進一步重啟國門後,加速疫後復甦進程,市場資金焦點多落於復甦前景,其中,郵輪股Royal Caribbean昨(7)日公布2022財年第四季度、全年度業務報告,並且提供2023財年營運前景,季度載客率符合先前95%的預期,加勒比航線達100%,假日航線接近110%,而對比2019同期,每乘客遊輪日總收入年增3.5%,帶動第四財季總收入達26億美元,EPS淨損1.96美元,調整後ESP淨損1.12美元,優於市場預期的淨損1.34美元,,但集團總裁兼首席執行官 Jason Liberty強調,2022財年總體載客率為85%,且自2022/06以來,整個機隊已恢復運營,預訂位置接近之前的歷史高位,並且預定價格對比過去更高,有利於2023財年營運動能,預期在強勁需求的帶動下,調整後EPS預期區間落於3~3.6美元,中值略低於市場預期的3.31美元,但客流確實復甦仍帶動多方進場點火,昨(7)日股價向上跳空後一度大漲9.42%,但受部分獲利了結賣壓影響,終場漲幅收斂至7.12%。尖牙股漲多跌少,其中Meta漲幅2.99%,Amazon跌幅0.06%,Netflix漲幅0.41%,Apple漲幅1.92%,Alphabet漲幅4.61%。

新Bing整合ChatGPT,Microsoft突破年線

道瓊成分股漲多跌少,其中Microsoft、Boeing分別收漲4.20%、3.84%,表現最佳,Verizon Communications、Home Depot終場分別收跌1.77%、1.24%,表現最弱。值得留意的是,近期ChatGPT爆紅,OpenAI躋身全球TOP50網站,1月訪問量突破6.72億,較11月增長3,572%,也令市場目光焦點落於AI智能應用,除Google發佈了下一代對話AI系統Bard,宣佈未來幾週內就會開放大眾使用這項技術,中國網路巨頭百度則宣佈將於3月完成聊天機器人Ernie Bot的測試,而搶下頭香的Microsoft也傳出有意擴大投資OpenAI 100億美元,並持續將這項AI技術整合進Bing等服務當中顯示現階段AI打響軍備競賽腳步,並且現階段整合ChatGPT的新Bing已經可以在Edge使用,雖然功能相對有限,但首席執行官Satya Nadella於發佈會上直言,新Bing中用的是全新版本的GPT,能夠比ChatGPT提供更多答案、註釋這些答案,並提供最新結果,同時提供更安全的使用者體驗,激勵昨(7)日股價向上跳空於5日線取得支撐後,多方趁突破年線之際擴大漲幅,終場收漲4.20%,順利重返強多格局。費半成分股漲多跌少,Skyworks Solutions、ON Semiconductor終場分別收漲12.53%、6.38,表現最佳。僅Power Integrations終場收跌2.07%,表現最弱。

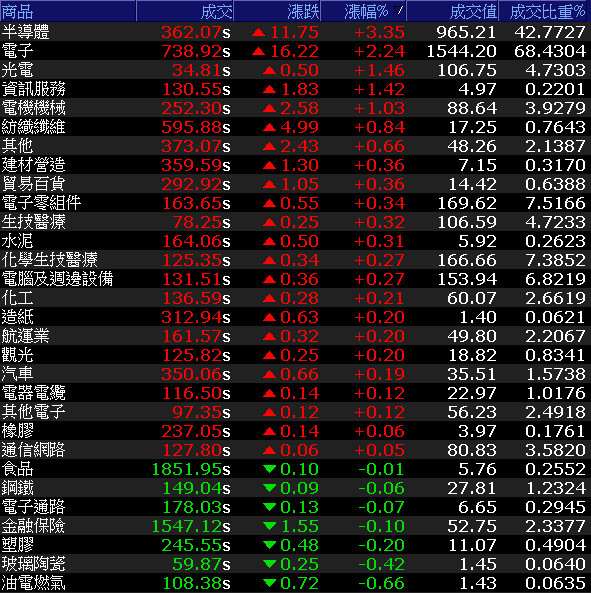

電子揮軍北上,加權大漲217點續探波段新高

由於美元指數於昨(7)日多方沿續氣勢,盤中一度上探季線,持續導致新台幣多方氣勢短線承壓,而市場較為關注的台積電ADR昨(7)日在月線取得支撐後隨美國科技股反彈氣勢,終場收漲2.96%,再度搶回5日、10日短均,仍有利於今(8)日早盤電子多方,今(7)日早盤電、金、傳三方開高,但亞股表現分歧,日經開高後翻黑跳水,韓股開高走高,導致資金續留電子撐場多方,金、傳雙方一度跳水翻黑,隨後陸、港股開高震盪,加上日經止穩後逐步收復盤中失土,令部分資金回流非金電,金融維持弱勢震盪,盤面族群在電子續強的背景下仍然呈現百花齊放,台積電(2330)、聯發科(2454)、聯電(2303)為多方撐場要角,加上創意(3443)強攻漲停,聯詠(3034)大漲7.14%,分別帶動矽智財、驅動IC飆漲腳步,矽力*-KY(6415)、茂達(6138)雙雙強攻漲停,也令電源管理IC成為資金焦點,加上面板雙虎群創(3481)、友達(2409)分別大漲4.4%、4.12%,非金殿部分上銀(2049)大漲6.25%蔚為多方指標,加權指數終場大漲217.26點,以15,618.17點作收,成交量2,256.59億。3大類股指數僅金融終場收跌0.1%,29大類股數漲多跌少,半導體、電子2大類股指數終場分別收漲3.35%、2.24%,表現最佳,油電燃氣、玻璃陶瓷2大類股指數終場分別收跌0.66%、0.42%,表現最弱。OTC櫃買指數中,生技力扛多方大旗,保瑞(6472)強攻漲停,合一(4743)、台康生技(6589)分別收漲5.49%、4.80%,加上藥華藥(6446)將於保瑞(6472)爭奪生技股王寶座,同有買盤進駐下,終場收漲1.79%,令OTC櫃買指數終場收漲0.94%,順利續探波段新高。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+176.99億元

外資:+141.61億元

投信:+20.75億元

聯詠(3034)Q4賺逾4.5個股本,土洋2日合買

權值股部分,傳統淡季來臨,且逢農曆年長假,大立光(3008)1月合併營收為32.62億元,月減18.74%,年減13.13%,為連兩個月繳出雙降成績單,並為2022/05月以來低點,也符合林恩平日前法說會中直言表示,在手機需求惡化,庫存去化沒有變好的背景下,存貨還是蠻嚴重的問題,預期在整體需求惡化下,2月會比1月差。而就1月的產品結構來看,以1,000萬畫素產品占比最高,達5~6成,800萬畫素及2,000萬畫素以上的產品占比都不到一成,其他產品占3~4成,對此,市場焦點落於20M(百萬畫素)以上高階產品佔1月營收比重降至10%內的事實,預期營收數據反應手機品牌廠高階旗艦機種銷售也不太理想。但大立光(3008)指出,包括中、美、韓等品牌廠都有推潛望鏡頭的意願,且詢問的廠商家數也比往年多,持續推動新廠投產,2023年資本支出雖未對外發布,但普遍預期第一座新廠將如期於3Q23底進駐設備,2023年資本支出應不會驟降,今日股價開高震盪,終場收漲0.9%,持續消化前壓。聯詠(3034)昨(7)日召開法說會並公告4Q22財報,單季合併營收224.20億、季增14.5%,毛利率40.6%、季減2.1個百分點,稅後淨利40.43億、季減6.1%、年減63.0%,稅後EPS 6.64元。2022全年合併營收1,099.57億、年減18.8%,寫下歷史次高,平均毛利率46.3%、年減3.5個百分點,稅後淨利279.70億、年減28.0%,賺進超過4.5個股本,稅後EPS 45.96元。回顧第四季營運結果,副董事長暨總經理王守仁指出,4Q22營收超出財測預估區間主要原因在於電視急單挹注,且手機的OLED驅動IC出貨持續成長加持。不過也同時強調,目前驅動IC產品單價仍在下滑。針對1Q23財測目標,如以美元兌新台幣匯率1:30計算,1Q23合併營收將落在222~232億,對比4Q22相比大約持平至季增3.5%。聯詠(3034)同步公告1月合併營收72.23億、月減7%、年減41.4%。今(8)日股價跳空開高後獲多方點火,盤中漲幅一度擴大至9.34%,但買盤力道未能延續後,浮現部分獲利了結賣壓,終場漲幅收斂至7.14%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

彭雙浪:「電子景氣最快第二季反轉向上」,外資2日吸籌4.61萬張

族群部份,國際半導體產業協會(SEMI)統計顯示,2022年全球半導體矽晶圓出貨面積147.13億平方英吋,較2021年增加3.9%;矽晶圓總營收138億美元,年增9.5%,雙創新高,SEMI表示,在汽車、工業、物聯網以及5G建設的驅動下,2022年的8吋及12吋矽晶圓需求同步增長。SEMI指出,儘管總體經濟憂慮加劇,半導體矽晶圓市場持續推進;據統計,過去10年,有9年的出貨量成長,矽晶圓在半導體產業具重要地位。而中美晶(5483)2023年1月的合併營收達66.6億,年增率12%,為中美晶(5483)首次突破800億元,創歷年新高,其中太陽能營收也逾百億元,表現亮眼以外,子公司環球晶(6488)2023年1月合併營收達59.3億元,年增幅度13.7%,雖然中美晶(5483)和環球晶(6488)並未公布4Q22及2022全年財報 ,但中美晶(5483)1~3Q22累計EPS已達10.54元,賺逾一個股本,今(8)日中美晶(5483)、環球晶(6488)股價趁勢開高搶回5日線後落入震盪,終場分別收漲1.23%、2.66%。市場焦點的面板雙虎部份,市調機構集邦科技(TrendForce)前(6)日公布2月上旬面板報價,電視面板價格連續三個月持平,未見起色。終端需求低迷,全球主要面板廠都陸續減產,希望藉由降低產出扭轉市況,進而拉抬價格,但成效不彰,使得面板雙虎短期仍難逃虧損陰霾,但由於友達(2409)於今(8)日舉辦法說,除公布4Q22與2022全年營運報告,亦將提及1Q23展望,而現階段由12月份營收推估,4Q22受到電視及IT面板急單挹注,季度營收526.48億,季增5.9%,年減43.4%。由電視面板率先止跌小彈,但12月以來漲勢停止,因此4Q22整體營運仍無明顯改善,預期單季仍將再虧達百億元。而2022年度合併營收降至2,467.93億元,年減33.4%,為2006年合併廣輝以來的17年低點,只是友達(2409)董事長彭雙浪以台北市電腦公會理事長身分,出席台北國際電玩展開幕典禮後指出,今年電子產業景氣估計會比去年好,最快第二季就會反轉向上,仍激勵股價開高站穩5日線後多方進場點火,朱場收漲4.12%,順利突破年線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,台股由資金面來看,昨(7)日美元指數續揚一度上探季線,雖然承壓回落終場收跌0.28%,但由於站穩月線,並且短均上揚,仍相對不利短線新台幣取得表現空間,昨(7)日台幣匯價再度貶回3字頭,加上外資連2日轉賣動向保守同樣帶來部份觀望,於基本面上,財政部昨(7)日公布2023/01月份進出口貿易初步統計,出口315.1億美元、金額創下23個月以來新低,年減21.2%、創近13年5個月以來最慘紀錄。展望未來,財政部指出,首季出口仍將延續去年第四季以來收縮趨勢,且不排除首季出口季減幅度上看1成,對比據主計總處先前預估,首季出口可能衰退5.5%,財政部看法明顯更為悲觀。今(8)日加權指數終場大漲217.26點,以15,618.17點作收,資金行情仍然延續,仍維持「加權站穩年線後向上劍指萬七」,也因此本段年線不宜再度失守,進入1月營收公布,操作仍可擇優布局不用過度看空,同樣維持先前看法,前段漲多族群,如開高未能延續氣勢,宜留意追價風險。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》