我的網誌

我的網誌

人生中的每一個時期,

投資理財的重點都不相同。

從年輕剛入社會的新鮮人開始,

一直到經驗豐富的主管階級,

最後進入退休時期。

每一階段的經濟狀況都不一樣,

資產管理的方式當然也要有所調整。

唯有確實掌握每一個時期的關鍵因素,

才有辦法達到所規劃的目標。

3 個時期、3 種思維,你是哪個階段呢?

繼續看下去,財務自由離你就不遠了!

(贊助商連結...)

初入職場篇:

拉高薪資收入 儲備未來投資本錢

年輕人因為剛出社會,

經驗歷練還不夠純熟,收入本來就不多,

能夠儲蓄下來的金額也就有限,

投資的效用就不是很大,

這時期的投資理財並非主角,

重點應該放在提升薪資收入。

提高薪資,報酬率比投資高

想想看,一個月 3 萬元的薪資,

若可以存下 1 萬元也不錯了,

一年全部存下的金額不過 12 萬。

即便投資報酬率達到 10%,

那麼一年的獲利也僅有 1.2 萬,

跟每月加薪 1 千元結果是一樣。

如果是加薪,隔年開始可投資金額,

就不再是 1 萬元,而是 11,000 元。

而且 10% 報酬率得承擔風險,

一年之後可能獲利 1.2 萬,也可能虧損。

對年輕人來說,學會投資理財的觀念當然很重要,

但是加強自己工作上的能力更重要,

因為這樣才能快速提升個人收入,

也是資產累積最實際的方法。

雖然說愈早投資愈有利,

但是累積金額並不大,對整體資產貢獻度不大。

所以剛進入社會這階段,

應該專注於工作領域,強化自己競爭能力,

讓自己的薪資收入快速增加。

培養自身核心能力,拉高薪資水平

當然,投資與強化競爭能力能夠雙管齊下最好,

我只擔心年輕人學了投資理財之後,

整天關注於投資商品,

沒有花時間在自己的工作能力上。

最後的結果就跟龜兔賽跑情節一樣,

一開始跑的比別人快,

到了最後的總資產卻不如人。

專注工作者雖然初期沒有投資收入,

但經過一段時間後必然在工作上領先,

收入也會大幅成長,

這時再利用投資讓資產快速增加,

最後變成贏家。

存錢奠定未來投資基石

學會存錢在這時期也很重要,

收入多寡並不代表擁有多少資產,

有錢人的定義不是賺了多少錢,

而是累積了多少可支配的資產。

即便自己很會賺錢,但是全部花光也是窮光蛋一個。

要知道年紀大了就沒有薪資收入,

年輕時必須盡可能將所賺的錢存下來,

然後利用投資讓錢滾錢,推高退休準備金,

最後才可獲得源源不斷的被動收入。

年輕人因為沒有家庭經濟負擔,

很容易將辛苦賺來的錢花掉,

最有效的方式是利用銀行扣款方式定期定額投資,

讓投資的錢從帳戶中自動扣掉,

剩下的金額就是可供支用的金額。

簡單說,不是把花剩的存下來,

而是先把該存的先存下來,

剩下的才是可花的。

主管階級篇:

可承受風險高 放大報酬率加速資產累積

到了中年時期,若當上中高階主管,

資產也會迅速累積。

當資產到了一定程度,

投資收入佔整體收入的比重就會增大,

這時期的重點就是讓資產快速成長,

而投資報酬率決定了資產的速度及規模。

如果資產累積 500 萬,

10% 報酬率就是每年多出了 50 萬,

如果累積了 1,000 萬,10% 每年多出了 100 萬,

已經跟薪資收入沒有兩樣。

所以投資收入對總資產的貢獻度就愈來愈高。

當然,想要擁有 10% 以上的投資報酬率,

不可能是無風險的定存,

而是得承擔相當風險的股票型基金、

債券型基金及房地產等。

這段期間還有穩定的薪資收入,

可承受的風險也較高,

只要風險在可承受範圍內,

盡可能的拉高投資報酬率。

除此之外,每年的投資收益就應該再投入,

才能以複利的方式讓資產快速翻倍。

「72 法則」迅速得知資產翻倍所需年數

複利投資用 72 法則來看最清楚,

只要用 72 這魔術數字除上投資報酬率,

就可以得知投入資產

以複利方式翻一倍所需要的年數。

例如投資 100 萬於報酬率 10% 的商品,

那麼預估這 100 萬以複利方式成長到 200 萬的年數,

只需要用 72/10 就可以知道是 7.2 年。

不論金額多少,7.2 年之後就會成長一倍。

假設資產已經累積到 1,000 萬元,

只要再 7.2 年就可以

輕易以複利翻一倍至 2,000 萬元,獲利 1,000 萬。

這樣的績效,光靠薪資收入是不可能達到的,

這就是為何投資對剛入社會的新鮮人貢獻度不高。

資產的規模過低,

就算已經累積了 30 萬元,

7.2 年翻一倍也只不過 60 萬,獲利才 30 萬。

投資理財需要時間及金錢,

如果薪資不高,每月雖然可以存下 1 萬元,

同樣 10% 投資報酬率,得要 6 年的時間,

累積金額才可達到 98 萬 1,113 元。

如果同樣 6 年時間,

光靠薪資就可以每年拿到 100 萬,

不僅這 6 年的每月可投資金額一定大於 1 萬元,

6 年以後每年可投入的錢就相當驚人。

如果說每年費用為薪資收入的一半,

那麼每年可就存下 50 萬,

這 50 萬元在 7 年後就會翻倍至 100 萬,

再 7 年就再翻一倍成 200 萬,再 7 年就 400 萬。

也就是每年多出來的 50 萬,

21 年後都會成長至400萬。

就是因為複利的翻倍能力,

在這時期投資就變成非常重要的課題。

退休生活篇:

控管波動,打造源源不斷的現金流

退休以後已經沒有工作,

所有生活支出都倚賴投資收入,

這段期間講究的並不是資產成長,

而是讓退休準備金產出源源不斷的的生活費用。

在這時期的投資,重點是報酬率的穩定度,

而不是資產的累積,

有沒有複利當然也不重要。

現金流量要穩定就是投資報酬率不要波動,

雖然定期存款是這階段的選項之一,

但是報酬率卻太低了。

其實,如果對於每種投資工具的風險有所瞭解,

也不必過於保守,將退休金全部存放於定存。

分散風險配置,波動低報酬率更高

可以換成投資等級的債券型基金,

雖然淨值也會波動,但畢竟是固定收益商品,

長期持有的風險只比定存多一些,

但是報酬率卻也比定存高。

再加上一點點的股票型基金,

除了提升報酬率之外,

因為股票、債券的負相關,

換句話說,就是債券跌股票通常漲,

而股票下跌時,債券價格通常會上升。

這樣的資產配置方式,有助於分散風險,

讓整體資產的波動減低,是很不錯的資產配置。

退休後每月可使用之金額,

跟退休準備金及投資報酬率有關,

下表列出在不同的退休準備及投報率情況,

以每年 2.0% 通貨膨漲率計算,

可支撐 40 年生活費的每月金額。

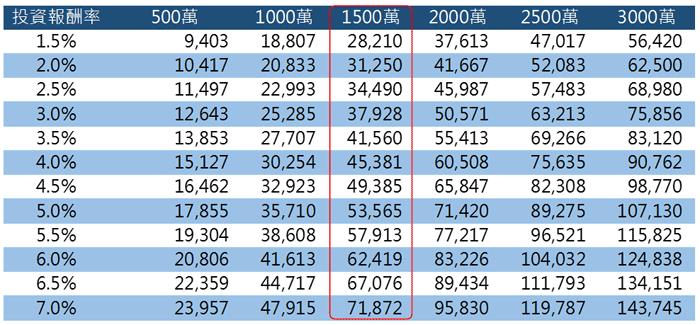

下圖為每月可支出生活費 ( 60-100 歲、通貨膨漲率 2.0% )

(圖片來源:怪老子)

以表上紅色框起來為例,

退休準備金 1,500 萬,預計 60 歲退休,

若這些錢都投資在最保守的銀行定存,

所以投資報酬率為 1.5% (第一列),

每個月可以使用的退休金只有 28,210 元。

假若退休資產以股票型基金 30% 加上債券型基金 70%,

應該可以達到平均 6% 的投報率,

每月可使用的金額為 62,419 元。

兩相比較,同樣的退休準備金,

只是因為投資報酬率不一樣,退休後的生活卻截然不同。

當然,投資報酬率也不可以無限增加,

股票型基金的比重超過30%,所帶來的波動風險過大,

很容易造成生活費的不夠,不是很實際的做法。

人生理財觀,掌握這「3 句話」

人生的每個階段理財重點都不一樣,

凡事都要抓住重點,才能夠事半功效。

我常說,年輕時三分投資收入、七分薪資收入,

中年時三分薪資收入、七分理財收入,

老年時就百分百理財收入,

只要抓住這要訣,就可以盡早達成財務自由的目標。

年輕時提高薪資才是重點,

身為青年時期的我真的長知識!

你在人生哪個階段呢?

掌握這些要點,你也能實現財務自由喔!

未經同意,請勿轉載!

為了幫助投資新手更快起步 怪老子免費提供 (20多萬人看過喔!)

►►怪老子理財寶第一課至第十課